La pregunta es si los que dicen que bate al mercado saben que es el mercado. En todo caso es lo de siempre, hay que ver el montón de energías que se gastan en algo bastante difuso como es batir a algo.

La mayoría de inversores probablemente lograrán mejores resultados a largo plazo si se centran en lograr un buen resultado que en batir a fulanito o menganito.

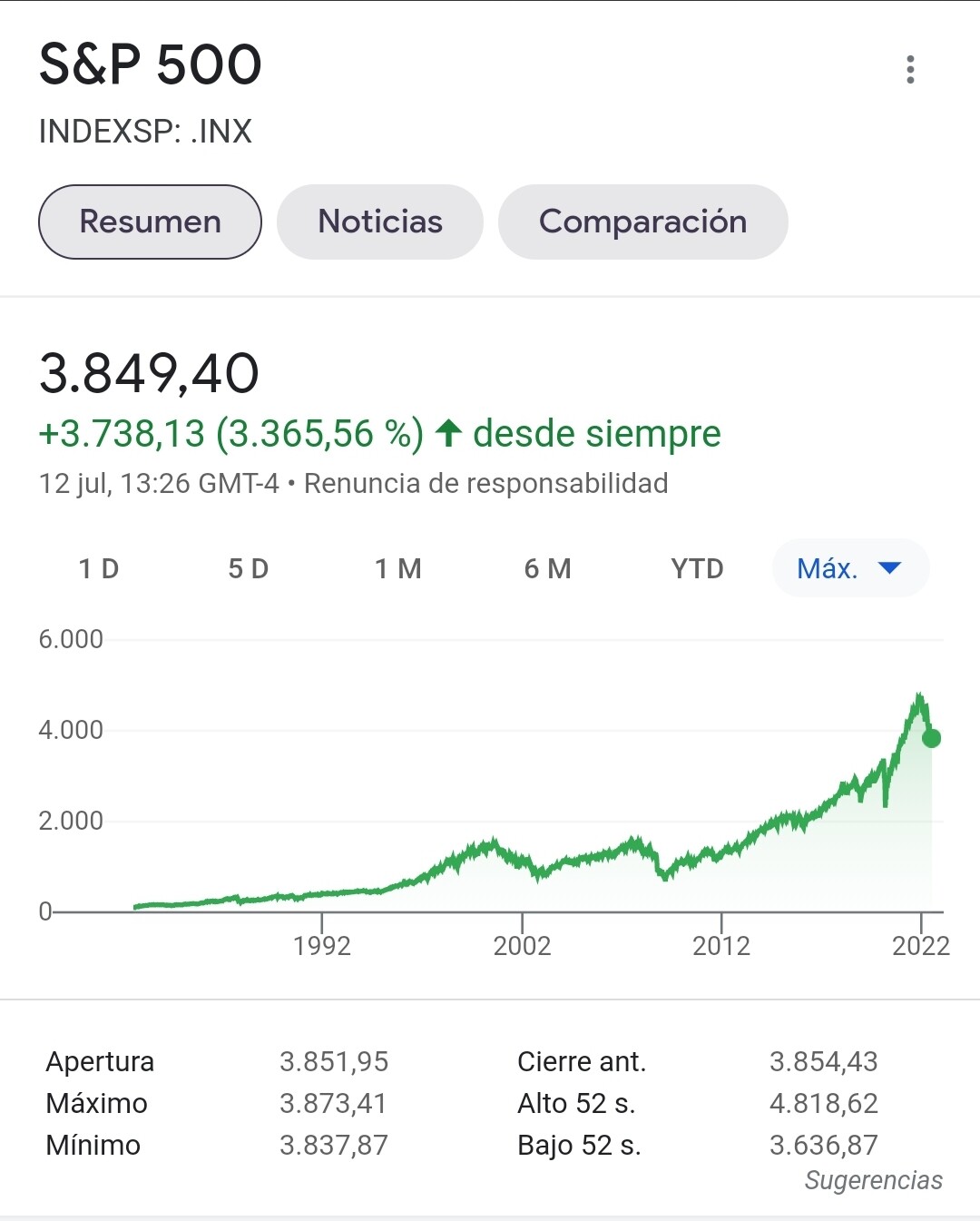

Sobre lo del 6,5% de rentabilidad anualizada desde inicio, no deja de ser otro número. Hace 1 mes y poco era un 2% superior, vamos que estaba en algo más del 8%. Y durante lo peor del covid llegó incluso a estar en negativo.

Aunque el paso del tiempo va aplanando esos vaivenes en %, no deja de estar la rentabilidad final muy expuesta al momento actual de mercado. Dependiendo de cuando se mire, el resultado puede variar notablemente.

Aquí una vez más Bernstein nos muestra la parcialidad de según que análisis. Aunque las caídas de mercado se aplanen con una visión de largo plazo, el valor absoluto de una cartera lo sigue sufriendo incluso en mayor cantidad. Una caída de pongamos un 33,3% lastrará bastante menos la rentabilidad final en % del inversor que lleva muchos años invertido que la de uno que hace pocos años.

Sin embargo en valor absoluto, respecto al valor reciente, la caída será superior en el inversor que lleva tiempo invertido si el valor de su capital inicial de inversión era igual, dado que llevaba bastantes plusvalías acumuladas. Si ambos empiezan con 10000 euros una caída de un tercio, para el inversor que justo ha empezado, provocará una pérdida de unos 3330 euros.

Para el inversor que lleva 20 años invertido y ha doblado 2 veces antes de la caída del 33,3%, si su capital inicial era de 10000 euros, luego se convirtieron (al cabo de 20 años) en 40000 y una caída del 33,3% lo ha mandado a 26680. Sigue ganando 16680 respecto a cuando empezó (total de 26680), pero su caída en valor absoluto ha sido bastante superior (de unos 13320).

Una vez más volvemos a que los % no nos engañen sobre el valor absoluto y, como inversores, sepamos tolerar y poner en consideración tanto uno como otro.

Muy interesante. Más aún si se ha empezado a los 35 años con 125.000 euros y cuando se ha llegado a los 500.000 euros a los 55 años y se cree haber alcanzado la IF y se pierde.

Claro, por eso echo en falta siempre en las conferencias de los gestores alguna referencia a la estrategia de “salida” cuando se tiene cierta edad y más o menos se han cumplido objetivos. Porque lógicamente todos abogan por permanecer en sus fondos de renta variable, y matemáticamente puede ser lo más óptimo para sacar rentabilidad, pero no deja de ser una dejación peligrosa en la gestión de los riesgos.

Ah , amigos . En el foro hablamos gente absolutamente heterogénea , en el que ahorradores jóvenes, con 4 duros invertidos , ptetenden dar lecciones a personas " Mayores " con un patrimonio " Importante " ya invertido hace años , que no buscan ( Buscamos ) pelotazos a corto , ni cantos de sirena de activos extraños o de moda ( Estilo bitcoin , Ark , etc ) . Nada que ver arriegar unos miles a unos cientos de miles , de ahí que no hayan 2 situaciones iguales …ni parecidas . A ello sumamos el deseo de que vaya mal todo aquello que hemos vendido o no nos hemos atrevido a comprar…Si esto fuera fácil nadie trabajaría…

Es lo más óptimo si son personas que no necesitan el capital que tienen invertido.

Ya sabe las continuas referencias a aportar en las caídas. No es precisamente lo que una persona en fase de salida pueda hacer.

Recordando, una vez más, a Bernstein, lo que interesa a un inversor con un horizonte muy amplio por delante, puede ser significativamente distinto de lo que interesa a un inversor con uno más limitado.

El mensaje por el que se suelen decantar los gestores de algo más de pedigrí aquí en España no es precisamente el que necesita el inversor en fase de salida. Recuerdo hace 3-4 años en rankia a Estebaranz recomendado a quienes quisieran gastar las plusvalías que estaban cosechando en True Value, que pidieran un crédito en lugar de que sacaran algo del fondo.

La suerte es que uno no tiene que restringirse a una tipología de mensajes y puede buscar distintos enfoques. Sabiendo igualmente que no hay una solución perfecta y que las circunstancias de mercado pueden hacer variar el planteamiento. Ya estamos viendo lo que están sufriendo los últimos tiempos, y especialmente este año, los que buscan rentas a través de la renta fija.

En mi opinión, cuando uno está en fase de salida, debe de andarse incluso con más cuidado que cuando está en la otra fase, con pretender optimizar en exceso. Hay riesgos que es cuando menos merecen la pena. Mejor dedicarse a disfrutar en la medida de lo posible la jubilación ( cuando toca o temprana si es vía IF) y menos a si con eso logro un ligero % superior que puedo gastar.

Vamos que no creo que el objetivo de alguien en fase de retiro sea optimizar al máximo lo que puede retirar sino actuar con la suficiente prudencia para llevar bien dicha fase y no terminar sufriendo de más porque el mercado, de renta variable o de lo que sea, esté cayendo más de lo que creía.

Sinceramente, nunca he entendido bien qué significa la fase de retiro . Retirar dinero , si tienes ingresos suficientes para vivir bien , para qué ? Para enviarlos a la cuenta corriente ? Para hacer otro tipo de inversiones? Cuales ? . Llevo años jubilado y nunca he estado más tranquilo y relajado en Renta Variable y ahí seguiré, con alzas o caídas temporales . No tengo objetivo temporal alguno.

Tenga en cuenta también que algunas personas mayores han conseguido un patrimonio importante porque el mercado norteamericano ha estado subiendo más de una década bajo la anomalía de unos tipos muy bajos, nulos o negativos y ha arrastrado a los demás, no porque hayan aplicado grandes conocimientos a sus inversiones.

Yo empecé a trabajar con un sueldo de verdad en 1993. Conseguía ahorrar 50.000 pesetas un mes y 100.000 otro (cobraba 200.000 pesetas limpias al mes + dos pagas extras).

Imaginen que hubiera destinado 50.000 pesetas (300 euros) cada mes a un indexado al S&P-500 o al DJ… En el fondo si existían fondos de presunta gestión activa que repoicaban las 30, por decir algo, primeras posiciones de un índice.

Pero, ¿para qué? (nótese la ironía) Además de ser un ignorante, había descubierto el fondo monetario CaValDiner de la aún Bancaja que sin que yo supiera por qué —fue por una larga bajada de los tipos en España para converger con Europa— llegó a dar más de un 15 % algún año.

No falla, es un proceso que se repite en bucle, tras los buenos resultados, 600 partícipes retail ñ nuevos en la clase M, muchos de los cuales se habrán comido las recientes bajadas.

Es triste pero así es.

Lo fácil que es ir comprando cuando cae…

“Se compra abajo y no arriba.” Podemos repetir 500 veces esto, pero siempre el FOMO y el miedo se van a apoderar de la gran mayoría de las personas.

Recuerdo una vez que @jvas me comentó que esto era bueno porque, si no hubiera tantos pececillos nadando por el mar haciendo esto, no podrían llevarse la pasta los otros que no lo hacen.