Muy tranquilo siempre he estado y estoy en Magallanes.

Teniendo en cuenta que hace un año comenzaron los mercados a tambalearse, desde entonces todo ha ido bien hasta para el último de la fila

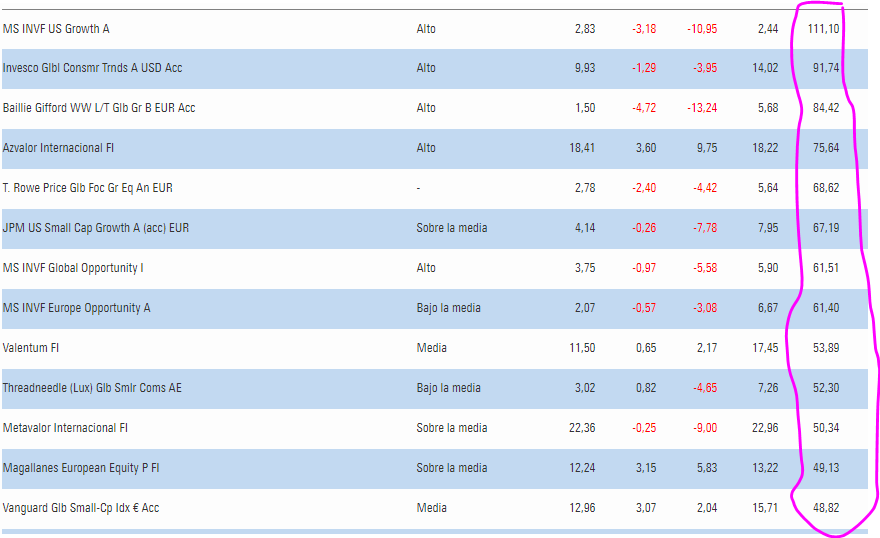

De hecho los fondos Growth a un año tienen rentabilidades “fuera de lo normal”. Otra cosa es la evolución en el tiempo y lo que vaya a pasar después.

Como siempre, diversificación y proceso.

Viendo que sufre el mismo problema que servidor al intentar hacer líneas con el ratón llego a la conclusión de que nunca nos ganaremos la vida robando panderetas

Decirle que, aunque escribo con la derecha, manejo el ratón con la izquierda. Aunque no es cuestión de mano, sino de que mi pulso deja mucho que desear…

Aún así me es más cómodo mover el ratón con la mano zurda mientras manejo libremente la mano diestra en el teclado numérico del lado derecho.

De forma natural hago muchas cosas con la mano izquierda, aunque me enseñaron a escribir con la derecha.

Al parecer, para conocer si una persona es zurda o diestra debe dar palmadas. La mano que se mueva y “golpee” a la otra, dicen que es la que determina el sentido.

Adivine la sorpresa que me llevé al hacer la prueba.

Observo que, el manido tema de las comisiones, ya no se cita continuamente en el foro . Entiendo que era algo secundario, cuando aflora la rentabilidad. Resulta curioso y da para reflexionar

Con un 20% anualizado nadie se acuerda de las comisiones, se pagan con gusto.

Sin embargo si no bate a los índices parece que te están “robando” existiendo la opción de indexarse.

Nada nuevo.

No será para algunos, pero yo he “forzado” para pasar a la clase P en el caso de Magallanes. Los internacionales a clases limpias a través de Ironia y sobre los Value Patrios que además de caros no tienen clases limpias, los tengo en el punto de mira para darles matarile en el momento adecuado, todo a su tiempo…y nunca en una caída, les dejaré correr un poco este año…

Creo que no hace falta que le diga a usted la fortísima incidencia en la rentabilidad final a largo plazo que tienen las mayores comisiones de los fondos. Hay numerosos estudios elaborados sobre este tema.

Me ha sorprendido gratamente esta entrevista, por lo que le agradezco la haya enlazado. A menudo estas entrevistas pueden parecerme un tanto anodinas y con mensajes poco novedosos pero estos 8 minutos no han sido para mí el caso. Remarco que:

Parece confiado en que ha llegado al fin la hora. La hora de la redención. Lo repite en varias ocasiones durante la corta entrevista sin ser necesariamente interrogado sobre ello, usando expresiones como “momento histórico”. Martín no tiene una bola de cristal, pero tampoco es ningún vende biblias.

Es cierto que el giro del ciclo viene particularmente bien a ese sesgo industrial tradicional de Magallanes.

Pues no se yo si después de esta conversación realizar toda la aportación pensada para este año a Magallanes de golpe o salirme del todo del fondo por lo que pueda pasar… Haré caso a los sabios y SIMPLEMENTE seguiré mi plan…

Pensaba que no le gustaba que se tratara el tema de las comisiones y ahora parece querer sacarlo usted a la palestra.

Yo iría con cuidado con este tema porque es uno de esos temas que conviene no olvidar y ayuda a entender en que medida son aplicables según que suposiciones que a veces uno ve. Sea en el sentido que sea.

A ningún gestor le gusta que sus fondos o las carteras que gestiona vayan mal. La cuestión es que las comisiones ofrecen una óptica distinta cuando aparecen los problemas.

Por otro lado se puede ver en muchos casos el porque de ciertas decisiones. A mi por ejemplo me resulta curioso, no tanto ahora con los malos resultados de estos últimos años, pero sí cuando eran muy buenos, que desde la mayoría de entidades (o incluso según que asesores independientes) que llevaban carteras de fondos gestionadas de clientes, evitaran fondos value de gestoras independientes españolas e incluso los nombraran como a evitar cuando se preguntaba por ellos explícitamente.

A la que uno ve que incluir en esas carteras, esos fondos, impedía, según cual fuera el sistema adoptado para cobrar comisión, normalmente en % de capital asesorado o gestionado a través de retrocesiones (según el modelo), cobrar comisión de esa parte del capital, se entiende rápido como las comisiones pueden suponer un incentivo delicado para adoptar un enfoque distinto.

Otro ejemplo parecido. En el entorno actual por ejemplo para la parte conservadora de la cartera, resulta difícil a la que uno suma los tipos actuales, la comisión de los fondos y la de asesoramiento, justificar que tener según que fondos de renta fija sea una opción mejor en forma de rentabilidad/riesgo, que simplemente tener el dinero en liquidez. A menos que uno esté dispuesto a asumir un plus de riesgo en forma de una tipología de fondos donde deberá asumir volatilidades mucho mayores en caso de situaciones de mucho estrés.

Pero claro eso tiene difícil solución para el que cobra un % por llevarle una cartera. Difícil que le recomiende sacar esa parte del dinero del gestionado y cobrar menos %.

Como Vd supondrá yo prefiero, como todo el mundo, pagar menos que más…simplemente reflejo una obviedad : Si cuando mejoran las rentabilidades ( Temporales … ) se olvida o aparca el tema , me da a entender que, ése, no era el problema de base . Pero en fin , cada cual sacamos nuestras propias conclusiones y las expresamos con absoluta libertad en éstos foros , manteniendo el respeto hacia quien no lo vea bajo ése punto de vista . Tenga Vd un buen fin de semana.

La cuestión es que peso dar a los distintos factores en la toma de decisiones. En mi opinión por ejemplo Morningstar se equivoca con el viraje, en mi opinión excesivo, que ha dado para dar mucho más peso a las comisiones a la hora de calificar los fondos activos.

A partir de que uno considere que la importancia de las comisiones llega ya a ciertos niveles, no debería elegir otra cosa que no fuera gestión indexada directa a través de entidades tipo Vanguard.

Para los que no llegamos a esos niveles, pues la gestión activa aparece como una alternativa válida. Pero eso no debería significar que uno no debiera incluir las comisiones precisamente como un factor de análisis a considerar junto con otros, no como único.

Me parece respetable que haya quien no se quiera fijar en ellas. Pero eso no significa que no sea un factor a poder analizar. El peso que luego se le de pues va a depender de la situación y de las preferencias de cada cual.

Que las comisiones lastran la rentabilidad a largo plazo es tan cierto como que 2+2 son 4. La discusión más bien puede estar en el valor añadido que se exige a cambio de esa comisión.

Yo, perdónenme, pero el tema de las comisiones lo veo un poco estéril en el debate. Esta claro que cuanto menos mejor y creo que todos estamos de acuerdo(o la gran mayoría), que en el entorno actual y debido a la regulación existente estos costes son transparentes a los participes, por lo que en una decisión libre e informada todo inversor debe de decidir cuanta más rentabilidad espera por pagar más en comisiones. Es decir, cual es el valor añadido que le aporta. Si un fondo tiene unos costes altos que ,previo análisis, le compensan, adelante con los faroles…

Lo que se demuestra con ciertas actitudes, y en esto puedo estar de acuerdo con @CAVIAR1 es que le damos mucha más importancia a estos costes cuando las cosas van mal, “olvidandonos” de ellos cuando el viento es favorable.

¡Madre mía que abuso!, pensaba que hablábamos de comisiones altas pero esto debería estar tipificado en el código penal… no por la comisión (que también) sino por lo poco que se han quebrado el coco para conformar la cartera.