A vacuna por semana, para fines de año, las carteritas value al día.

4 Me gusta

No tengo nada contra Magallanes y su cartera, si así fuera así no seguiría siendo partícipe de Magallanes European.

Pero tengo una cosa clara, yo SOY CLIENTE, NO CO-INVERSOR. No entiendo esa visión que se creen muchos clientes (repito por si no se me ha entendido: clientes!) de toda la retórica de co-inversor, skin-in-the-game, alineación de intereses, creerse que forman parte del proyecto … Pero vamos a ver, acaso cuando van a la carnicería (panadería, zapatería, dentista, taller mecánico, asesor fiscal …) le dicen que están contentos de ser co-inversores y formar parte del proyecto? Yo desde luego no, y creo que si le dijera eso a mi carnicero pensaría que estoy bajo el efecto de estupefacientes. Soy cliente y pago por un bien o servicio, punto. Eso hace que no siempre los intereses estén alineados, y el carnicero podrá decirme que tiene skin-in-the-game porque solo come carne de su carnicería ¿acaso eso significaría que forzosamente hay una alineación de intereses? En los precios es muy probable que no. Por supuesto que intentará que el cliente esté contento, y no venderá carne envenenada. Pero eso es todo. Por supuesto que mi punto de vista sobre precios no va a ser el mismo que el suyo. Y claro que le interesará tener más clientes y que sus clientes dediquen más dinero a su negocio, sea el gestor de fondos o el panadero.

Cierto que al menos en Magallanes se pusieron límites en el Micro y el Ibérico (algo se dijo del European), limites que en principio parecen razonables, no la barbaridad del SAN Smallcaps España (que lo dejaron crecer a 1.300).

Yo no tengo porque ser amigo/fan/enamorado de ningún gestor. Y en modo alguno soy su socio.

¿Pero a santo de que tiene que ser distinto en este contexto que en el de una tienda? Lo mismo es mi vena jeiter.

(por supuesto igual me da decir Magalllanes que Bestinver, Fundsmith, MFS etc etc)

60 Me gusta

No puedo estar mas de acuerdo!

2 Me gusta

Le recomiendo que vea la introducción de Blanca en 2.019, personalmente y teniendo en cuenta quien pronuncia esas palabras, la considero muy interesante y proporciona una idea muy general de lo que es magallanes en pocos minutos:

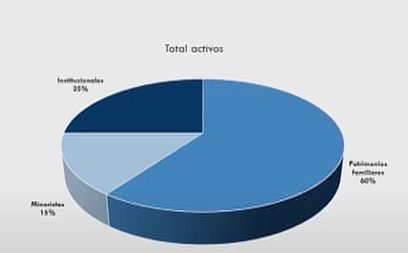

Si ya ponemos la puntilla, minuto 2:25: TENEMOS UNA BASE DE CLIENTES MUY SÓLIDA

Nos vamos al minuto 2:47: EN TORNO AL 60 % DEL FONDO ES PATRIMONIO FAMILIAR Y DEL EQUIPO Y FUNDADORES ENTRE EL 15 Y EL 20 %.

Por último, en el 6:25 habla de compromiso de cierre de los fondos.

Discúlpeme, pero si esto no es alineación de intereses, cerramos la puerta, y nos vamos todos.

Pero es que una imagen vale más que mil palabras, la clase E del European tiene más patrimonio que la M (que por desgracia es la que yo tengo), yo creo que ya está todo dicho:

De verdad, que estoy de acuerdo con usted en la mayoría de sus razonamientos y mi comentario no va dirigido a ser “fan boy” de nadie. Simplemente digo, que muchas veces somos presa de nuestros sesgos y el ruido genera que veamos peros en todas partes, en concreto, con Magallanes.

Al final, la pecera en estas compañías se vacía cada día más, porque los inversores se quieren llevar todo el dinero a las tecnológicas, etc. ahí si pagamos las comisiones a gusto. Algún día volverá.

Saludos!

16 Me gusta

Desde un punto de vista semántico, si Iván tiene aquí parte de su dinero y Blanca también, pues obviamente somos co-inversores. Otra cosa es que además ellos ganen dinero por gestionar.

Pero bueno, yo realmente sí que me siento coinversor. Tengo una química especial con ellos. Obviamente tener la clase E me ayuda.

8 Me gusta

No creo que sea su caso dado que usted está curtido en muchas batallas, pero creo que algunos se equivocan sobre que el año bursátil esté siendo muy complicado, aunque lo esté siendo bastante más que algunos pasados y también lo está siendo por la enorme dispersión de resultados dentro de la propia renta variable, algo que complica todavía más mantener el rumbo.

A nivel personal todos tenemos claro que está siendo un año muy difícil, teniendo uno que renunciar a cosas donde es muy posible que en muchos casos no había ni tenido que renunciar en lo peor de algunas de las grandes crisis anteriores. Pero su plasmación a nivel bursátil ha sido bastante leve, más allá de ver la caída más rápida de la historia pero que en unas semanas ya se había tranquilizado bastante la cosa.

Cuando a uno le pille a principios de 2009 con 10 años o casi invertido en un MSCI World después de años de muy poca rentabilidad verá lo que es una época complicada, bursátilmente hablando. A menos claro que uno esté muy ponderado en Cobas lo cual daría para otro debate.

18 Me gusta

¿Lo dice por experiencia propia?

1 me gusta

Saludos cordiales.

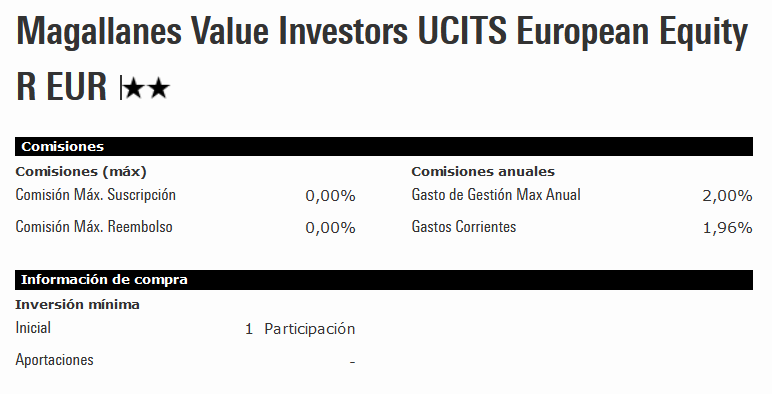

Tengo en Renta4 el clon del Magallanes European Equity y veo en la página de Renta4 que la comisiñon de gestión es del 1,75 %. En cambio, en Morningstar veo que la comisión máxima de gestión es del 2 %. ¿Se cobran comisiones distintas según el intermediarios (no creo) o se refiere a que las comisiones pueden subir hasta el 2 %?

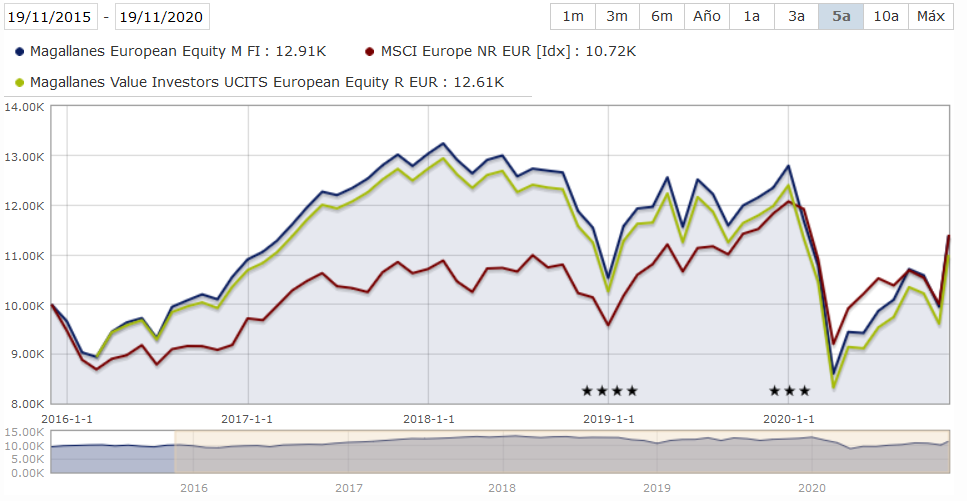

Por otra parte, su comportamiento es parecido, pero no igual.

¿A qué se debe si las comisiones son iguales? ¿O no lo son? ¿Soportan más gastos los luxemburgueses?

1 me gusta

Creo que Morningstar refleja las comisiones de gestión como “Gato de Gestión Max Anual”, y el TER como “Gastos Corrientes”. El TER es lo que realmente pagamos. En este caso, no tendría sentido tener unas comisiones de gestión más altas que el TER, quizás sólo sea un error en la base de datos de Morningstar.

El Magallanes clase R a través de Renta4 soporta un TER de 1,96.

La clase M que se contrata directamente con la gestora tiene un TER de 1,80.

2 Me gusta

Personalmente tengo la clase M de Magallanes European, estoy de acuerdo con todo lo dicho, considero que Magallanes es una gestora excelente y Ivan Martín es un inversor de un nivel superior, el problema que les veo es que están invertidos en Europa, ( la eterna promesa de los últimos años), además que el “value” no pasa por los mejores momentos. Creo que se demuestra la teoría que es mejor (en el sentido de aportar más rentabilidad al partícipe) un mal gestor en un mercado excelente que un excelente gestor en un mercado dormido.

Personalmente mantengo posiciones pero ya no hago aportaciones mensuales a Magallanes. Espero que despegue o por lo menos recuperar lo perdido.

4 Me gusta

No olvide que no existe una barrera física que impida que las empresas Europeas vendan productos fuera. De hecho, muchas en la cartera de Magallanes tienen mayor volumen de negocio fuera que dentro de Europa.

Sin ir más lejos, hoy Carrefour es polémica en Brasil (no recuerdo si sigue en cartera).

Saludos.

6 Me gusta

Los LU tienen más comisiones, piense que en ambos tienen que cobrar los de Magallanes pero en el de LU también tien que cobrar los de la gestora de LU.

Yo tenía en R4 el de LU y lo traspasé al ES.

3 Me gusta

Pero en la página de Renta 4 en ambos dice que las comisiones de gestión son el 1,75 %. ¿Cobran a parte y se refleja en los gastos corrientes? Por cierto, ¿cuánto tardan en realiza el traspaso?

El TER del LU 1.96 y el del ES 1.80

Ademas de la comisión de gestión hay que mirar los gastos corrientes /TER/OGC.

Practicamente siempre un clon de LU o IE va a ser más caro, hay “más bocas que aliementar”

8 Me gusta

De hecho, la diferencia cada año excepto en 2016 para el Ibérico va en contra de los de Luxemburgo (datos de Renta4):

2 Me gusta

Yo hice lo mismo. Lo tenía en bankinter y lo pasé a la gestora.

Ha publicado un articulo recientemente. Más de lo mismo.

Por cierto algunos pensáis que se está fraguando la reversión a la media o que será flor de un día como en otras ocasiones. Ojalá siga porque menudas dos semanas para mi cartera.

4 Me gusta

Pero: Porqué os complicais la vida ? . Se contrata directamente a la Gestora y punto. Cual es el problema?

Yo tengo sus fondos en la clase P y pago el 1,29 % …

Tengo cuentas en Azvalor , Cobas ,Magallanes, Buy&Hold , R4 ( Para poder tener True Value ) y un fondo de fondos en UBS. Espero haber satisfecho su curiosidad.

3 Me gusta

Confío que no le suponga ningún problema, señor .