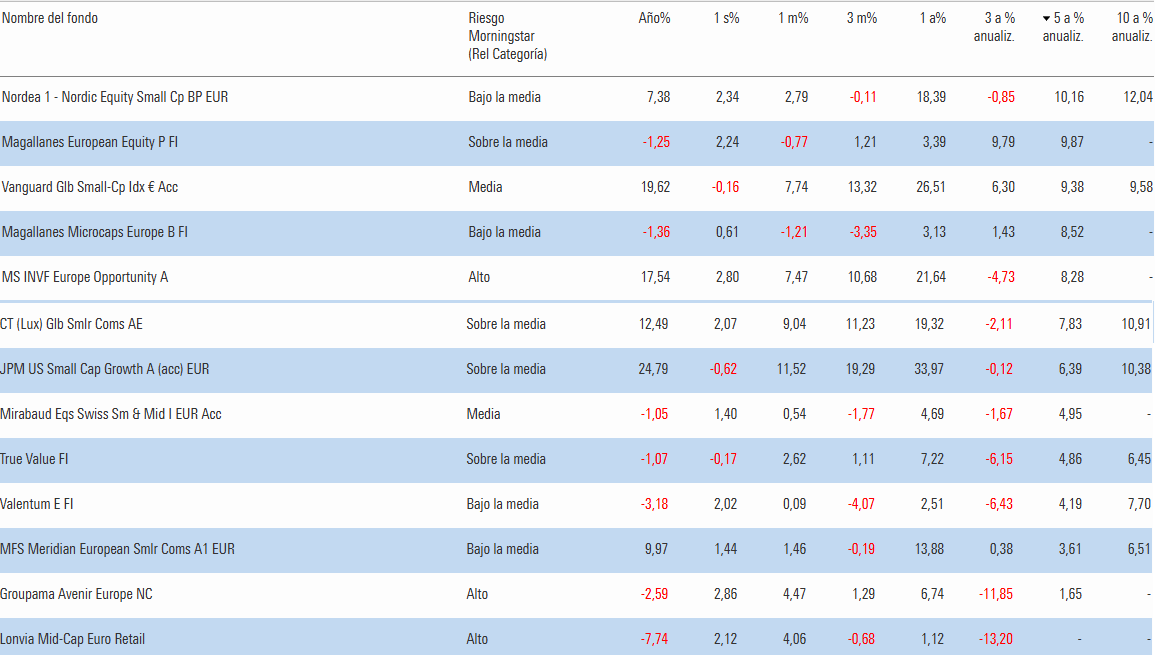

De paso ponerles donde comprobé el índice de informes estaba ok, y a su vez con la primera de @Camacho113 que efectivamente incluso lo han hecho las Micro peor que SC europeas (“para mí” el índice sería más ahora una combinación de ambos: Micro y SC Europa)

Estoy en la misma situacion. Groupama fue una de mis mejores inversiones desde que lo suscribí en 2018 y se ha dejado casi toda la rentabilidad acumulada en estos penosos ultimos años, hasta ser el patito feo de mi cartera ahora mismo.

Con un PER de 16.95 me planteo si aguantar o traspasarlo a un fondo de small caps americano tipo CT American Smaller Co (que complementaria la aportacion que he hecho al Vanguard Small Caps hace 1 mes):

El problema que le veo a fondos de small caps europeos tipo Groupama es que como decia @Bravepawn Europa va a la deriva y encima Francia ahora mismo es el epicentro de esa deriva, mientras que Trump, con todos sus defectos, pienso que va establecer unas reglas de juego, con o sin aranceles, que van a favorecer a sus empresas.

¿Que opinan ustedes?. Como siempre uno duda respecto a estas operaciones…

Yo sólo le puedo decir lo que yo haría, entienda se lo digo sin bola de cristal.

Me dice cambiar un Mid cap con algo de SC de corte más growth de Europa y sesgo francés por un SC más blend pero US…yo no lo veo:

Si tiene y acaba de aportar al Vanguard SC no creo que le complemente mejor el de CT, al contrario, ya que el VG tiene mucho US estaría usted haciendo más “diworsification”

Lo que comenta de US versus Europa ya quizás lo pilla usted con que Mr Market igual ya lo puso en precio: piense siempre que Mr Market no es nada tonto, para tratar que no le pillen siempre a pié cambiado haciendo performance chasing.

Es decir, como le puso Camacho los múltiplos ya lo vienen recogiendo en precio: Groupama tiene sólo poco menos PE que el de CT ahora porque es más corte growth Mid y siempre suele tener bastante más PE!, mientras el de CT es más blend SC y su PE 18 actual es incluso superior, y eso junto con lo que lleva uno y otro el último año…ya le va indicando que eso que dice de US vs UE ya lo viene recogiendo Mr Market, que como le digo no es nada tonto! Eso sí, tiende a exagerar las expectativas y sus emociones a corto por el sesgo de disponibilidad, mientras a largo tiende a ser más eficiente y recoger mejor la evolución de los beneficios de las empresas en cartera.

Ya luego depende de su perfil (su estómago), el peso que lleve en Groupama, etc…, pero “yo” si hubiera aguantado el cambio de equipo de 2020, justo ahora apretaria el trasero para aguantar su peor momento (bueno, mucho peor le fue y aguantó aún en 2022 por su corte growth con subida tipos, etc), y ya le daría una vuelta cuando escampe algo por Europa y Francia en particular.

Pero ya le digo, se lo comento sin bola de cristal y sólo el razonamiento y como “yo” me lo plantearía.

Por cierto y ya tema Trump más barra de bar: igual toca esperar que se asiente el tema de aranceles, etc… que ahora la gente piensa beneficia más a todas las empresas de US, cuando beneficiará sólo a las pocas industrias donde apliquen aranceles directos a importar sus productos, y perjudicará al resto: pues con inflación que eso genere tendrá menos el consumidor americano para gastar en el resto de industrias, e igual afectará a aquellas a las que les apliquen aranceles de vuelta a exportaciones desde fuera, etc…

Vamos, que el tema aranceles igual es más de segunda derivadas y al final perderemos la mayoría en agregado y un juego proteccionista que desglobaliza y de suma claramente negativa para la enorme mayoría.

Lógico luego los recortes de gastos y bajadas impuestos beneficia en US, pero igual es más sencillo decirlo en campaña que luego ejecutarlo de manera sostenible en papel con esa enorme deuda y déficit y con inflación de aranceles acogotando a su consumidor encima no le podrán recortar mucho en gasto social, etc…

Mientras en UE como empiecen a verse más quiebras, caída de empleo y recesión porque las políticas son demasiado antiempresas: van a tener que dar un giro antes de irse al abismo: porque ni podrán bajar mucho tipos si sube inflación por aranceles, etc… ni podrán subirlos para sostener inflación porque destruyen más empleo y genera más recesión, y sube interés enorme deuda gobiernos, etc… Y al final si se ven con manos atadas lo más probable es que rompan algo, game over, y a pasarlas canutas el pueblo y vuelta a otro ciclo.

Igual a todo eso incluso también en la macro de segundas derivadas, y más a cisnes negros que ni se me ocurren ni ocurrirán nunca… me refiero con ojo a las expectativas de corto que igual dan un giro por el movimiento pendular, etc…

Vamos, que imho no es aconsejable volcar todo el peso a una balanza, o el giro del péndulo les puede dar de lleno en la boca. Yo seré más monolanzadardos con la activa que Marcos, pero porque es Mr trantran…lo cual no quiere decir que yo sea un kamikaze que va de listillo: no admitir en buena medida mi ignorancia y más la incertidumbre con el futuro es la mejor forma de que me barran en cerocoma. Soy más de aportar de forma contrarían y oportunista a los árboles que más veo opcionalidades de mejorar (que no a lo que más cae, cuidando los riesgos …y que me podré equivocar y no pocas veces), pero diversificación y proceso, voto SI, claro que SI. Seré en la activa más un mono, pero cuido mi bosque porque también necesito procurar asegurar mi plátano para el final del día

Estando de acuerdo en todo, no puedo evitar pensar en que, por otro lado, los merrikanos tienen la tecnología y los costes energéticos bajos y lo mismo esto empuja en la otra dirección.

Pero vamos que en esto de la macro yo nunca doy ni una así que ocurrirá cualquier cosa.

Obvio, y a saber no se siga ensanchando el gap con la IA, etc… Muy probablemente no seré yo quién le acierte a decir ahora el día y la hora en que habrá un cambio de tendencia, como nos vienen diciendo por estas fechas al menos en la última década y cada año la mayoría de gestores que tienen que venderle su fondo europeo Sálvame mi cartera bogleriana de tener la tentación si quiera de tener tal atrevimiento.

Pero me reconocerá al menos que esas dos tampoco son nuevas piezas que no lleve Mr Market metiendo en precios y con acierto ya desde hace tiempo.

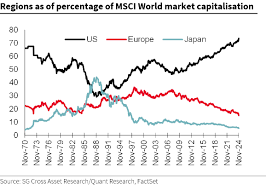

Casi que diría es más un tema sectorial que geográfico: No sé, empresas tipo SAP o LSE cotizan igual (o más caras) que las yankees.Y luego sectores tipo auto o incluso parte de salud, donde en Europa solíamos ser buenos, o no están pasando por un buen momento o esta explosionado directamente. Pero vamos que coincido en que viene de atrás.

Más allá de todo esto y como buen maestro de la contradicción, diría que dónde mas oportunidades veo es en Francia, Alemania o UK (sobre todo en cosas pequeñas) al tiempo que el grueso de mi cartera se va a quedar en USA.

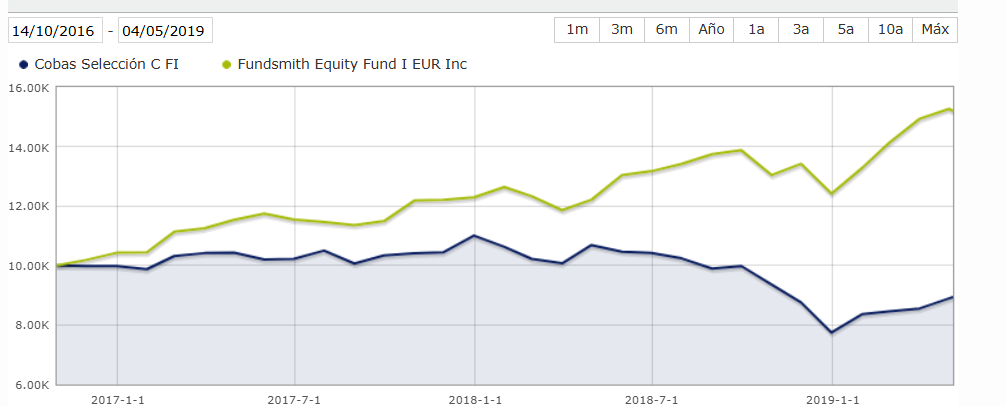

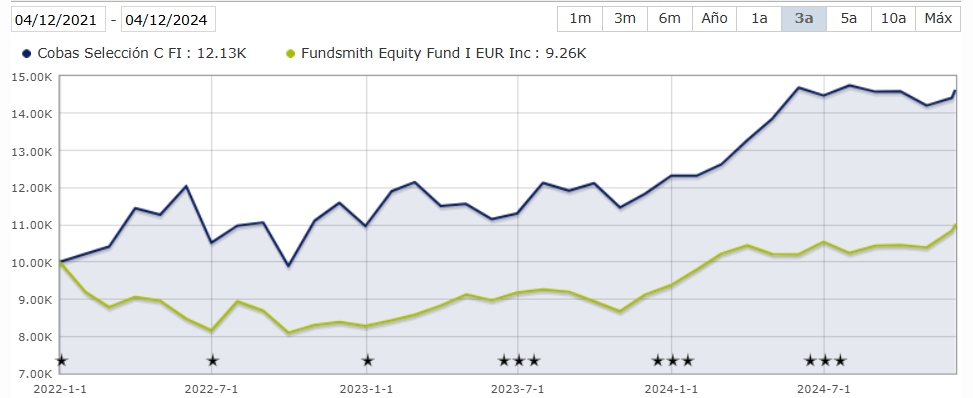

Siento decirlo en estos términos , pero suscribí el fondo en su creación hace 6 años y a fecha 29-11-2.024 y siempre en mi caso, se había revalorizado apenas un 3% compuesto.

El otro día navegando en su página no hubo forma de encontrar la información fiscal correspondiente a mi cuenta. En mi comentario tras llamar a la gestora me contestaron que no, que esa información no estaba que me la enviaban, " todo facilidades " a punto estoy de cerrar esa cuenta , soy de gatillo fácil, ya veremos .

Si es como a mí hace un tiempo, se la enviarán en un Excel. Lo cual a mí me resulta más manejable que sólo en la página web (si bien una página web también puede dar la opción de descargarlo en archivo Excel).

Sacar a relucir un retorno menos mediocre para una ventana temporal concreta, como es ese 8% en los últimos cinco años, me parece hacerse trampas al solitario. Y da una imagen engañosa del verdadero desempeño del fondo. Es coger la foto concreta en la que sale bien, haciendo la vista gorda a las vergüenzas.

El desempeño del European no me parece especialmente bueno, pero el del Microcaps ha sido mediocre. Luego podemos sacarnos un índice de microcaps europeas y ver que, como se ha comportado pobremente también, conformarnos con lo cosechado. A mí eso me parece muy poco ambicioso para un fondo que creo ya lleva más de siete años de andadura y por el que pagamos casi un 2% en comisiones de gestión.

Pero, como siempre digo, a mí lo más preocupante es la comunicación del equipo gestor. Yo puedo confiar todavía en un equipo tras lustro y medio de resultados mediocres, cómo fue mi caso con Cobas. Pero cuando la comunicación es escasa y no especialmente transparente, tengo la impresión de que están más o menos conformes con lo cosechado, y veo que su potencial de revalorización continúa estable tras años sin resultados particularmente buenos (véanse mis comentarios en los hilos de los fondos de Magallanes sobre la posibilidad de no se hubiera añadido valor a la cartera en los últimos años), mi confianza para seguir otros siete años con ellos se tambalea. Si yo fuera contribuyente español y pudiera traspasar dinero entre fondos sin pasar por hacienda, seguramente lo habría hecho ya. Aunque es fácil hablar en condicional.

Precisamente esta condición, que en principio no cabe duda es una ventaja, con el paso de los años ( en mi caso más de veinte ) se convierte en un problema.

Me explico : tiene unos fondos que va traspasando según su entender con la información del momento y llega un día que esa hucha que ha ido engordando en el mejor de los casos, el 80% son plusvalías por las que hay que pagar, y esa hucha que tantas disquisiciones dio , no es de propiedad única sino que por el camino a aparecido un socio, que reclama una parte de algo de lo que nunca se ocupo, un convidado de piedra que se va a llevar una jugosa porción .

Al margen de otras consideraciones; maldita la gracia.

Sobre ello ha hablado en profundidad, si recuerdo bien, el socio de Estebaranz en True Value, José Luís Benito. Esta charla es antigua, y seguramente hay más recientes y más adaptadas a nuestro tiempo presente, pero es la que conozco: https://www.youtube.com/watch?v=AcIw1bBgvb8

También ha hablado de ello, creo, el conocido forero @MarcosLuque. Poco activo por aquí pero más en otras redes o foros.

La conclusión creo recordar es que sale más rentable postergar la tributación. Por tanto es mejor recoger los frutos lo más al final posible que durante el camino. Por ello, la posibilidad en España de poder traspasar entre fondos sin pasar por hacienda sigue siendo ventajosa.

Justamente, hacer la foto ahora es bastante fiable y cercano a lo que podría ser su media (aquí ya me estoy jugando que se me saque la hemeroteca en el largo plazo pero me arriesgo )

Lo que no tiene mucho sentido, y en eso si podría estar muy de acuerdo con usted, sería sacar comparativas dentro de 3-5 meses cuándo a 5 años estaremos comparando en lo peor de la pandemia Covid de 2020.

Repasando el hilo de De Francisco Paramés a Terry Smith a la fecha en la que se escribió habían pasado unos 3 años desde que Cobas salió a la luz

Cada foto una historia. Una vez más estoy de acuerdo con usted en que cada escenario pinta una narrativa bien distinta.

Y si es así, será diferente también para todos los inversores y el momento en el que uno toma la decisión de apretar un botón.

La diferencia, EMHO, de establecer un proceso de inversión y el proyectar deseos a futuro, radica en que antes de aplicarlo ya se debe tener claro que situaciones pueden ocurrir y que hacer si dichas circunstancias se materializan.

El resto me temo que será la historia de siempre, comprar al calor de algo que lleve a frustración para luego vender y verlo subir :-). A mi, el primero

Nunca se lo he dicho, pero valoro que haga de contrapeso a mi, digamos, criterio, perspectiva o parecer.

Viene bien para ensanchar nuestra comprehensión (la “h” no es una errata) y poder incorporar distintas perspectivas, en principio y aparentemente excluyentes, a nuestra toma de decisiones.

Igualmente le digo.

Aparte de que me siento muy identificado con su forma de invertir y ver las cosas.

En el fondo estoy mucho más en su línea de lo que pudiera parecer.

Ciertamente no hace mucho que, en mi caso, pasé página con ciertas cosas como:

Narrativas

Dejar de lado proyecciones e ilusiones de tesis imposibles de saber y dejarme llevar por la matemática demostrada

Preocuparme de otras cosas “más importantes” y no cabrearme por decisiones que si son fallidas son exclusivamente “culpa mía”.

Comprender que si te preocupas menos de las inversiones y pones foco en el proceso y te olvidas, todo funciona mejor. O al menos te lo crees y vives bien tranquilo, lo cual también esta genial

No, hombre, no, eso lo dice Ud. porque es persona seria y concienzuda, mira los números, las empresas, los sectores, la marcha de la economía y, muy especialmente, la prudencia en realizar predicciones que, quizás, pudiera situarle ante un desagradable compromiso posterior ante terceros y, por lo dicho anteriormente, no desea estar y, mucho menos, afrontar.

Lo mío es mucho más fácil, ya le anticipo que sea cual sea la circunstancia del evento a suceder, este nunca afectará al potencial de revalorización de mi cartera que, desde su formación y a lo largo de los años, nunca ha sido inferior al 250%, manda una permanente calidad en las posiciones que escojo, lamentablemente jamás reconocida por el mercado que, tanto Ud. como yo, sabemos equivocado en sus apreciaciones, lo mío vale mucho, pero mucho más, concretamente hoy y mientras escribo estas líneas, el 283%. No puedo explicarle como alcanzo dicho potencial, mi sabiduría tiene un precio, aunque le reconozco que, en un grado ínfimo, no superior al 1%, participa la técnica de chuparse un dedo para conocer por donde viene el viento.

Por lo anterior, mis conclusiones sobre los potenciales de valor difieren de las suyas, por cuanto:

¿Bajará un día el potencial de valor de mi cartera? Jamás.

¿Llegará un día la cartera alcanzar el potencial de valor previsto? Jamás

¿Lo anterior es causa de desanimo y desazón en la asignación del potencial de valor de la cartera? Jamás

¿Qué opinaría si fuera un prestigioso gestor de fondos con jugosas comisiones? Jamón, 100% ibérico, bellota, doble montanera.

Comprenda que aquí detrás de las cajas puede haber de todo, y hasta puede encontrarse con un mono necio como yo que debe chuparse mucho más el dedo que usted, e incluso hasta crea que su compromiso con terceros es nulo por compartir su forma de lanzar alguno de los pocos dardos que le dejan tirar.

Y es que fíjese si mi sabiduría es tan limitada en mi eterna etapa de pre-hominización, que aquí sólo tiene el precio de tratar de enriquecerse con las opiniones de otros. Y ya luego es casi seguro que no fue sino mi estúpida suerte la que me dió demasiado margen para permitir atreverme a tratar de explicar parte de mi proceso con la gestión activa: tratando de evitar ciertos fondos que no sobrevivieron,los que siempre cayeron y caerán, dar excesivo peso a otros que quizás subieron demasiado, actualizar los análisis de otros que “para mí” quizás se torcieron de dónde estaban cuando los fiché, y en fin, tratar de mantener el complicado equilibrio del riesgo/recompensa, etc… Vamos, como si mi proceso para otros no fuera tan trampa de valor como seguro para mi lo sería el de otros.

Y naturalmente no hablaba del potencial de su cartera, que seguro que va tantos milenios de evolución por delante de la mía que ni chupándome todos los dedos podría si quiera soñar con alcanzar el borde de alguna de sus dianas en mi corta vida.

Hablaba más bien del término “potencial” en general y como se expone desde ciertas IIC en particular. Y es que al menos en algunas manadas de monos que conozco sigue siendo como la epidemia de opioides en US. Ya sabe, se les tuercen los ojos del revés con el símbolo del $ hasta que acaban con sobredosis cayendo de los árboles sin remedio.

Al menos se consiguió que el regulador exigiera que nos explicaran siempre a los monos lo que realmente son cuando luzcan dichos potenciales (aunque a veces en letra tan minúscula que debo pedir las gafas a otro simio). Tambien es verdad que muchos ya están tan enganchados que se molestan menos en leer eso y comprenderlo, que lo de “rentabilidades pasadas no garantizan rentabilidades futuras”.

Tampoco me extraña que su potencial no ande tan lejos de su suelo, ya que por la calidad que luce de su fina ironía, estoy convencido que valora usted de manera excesivamente conservadora. Entienda luego, que de su suelo de 250% para abajo hay siempre monos como yo haciendo media para seguir ofreciéndole un mercado ineficiente lleno de oportunidades, y sin dejarle caer nunca ese margen de seguridad.