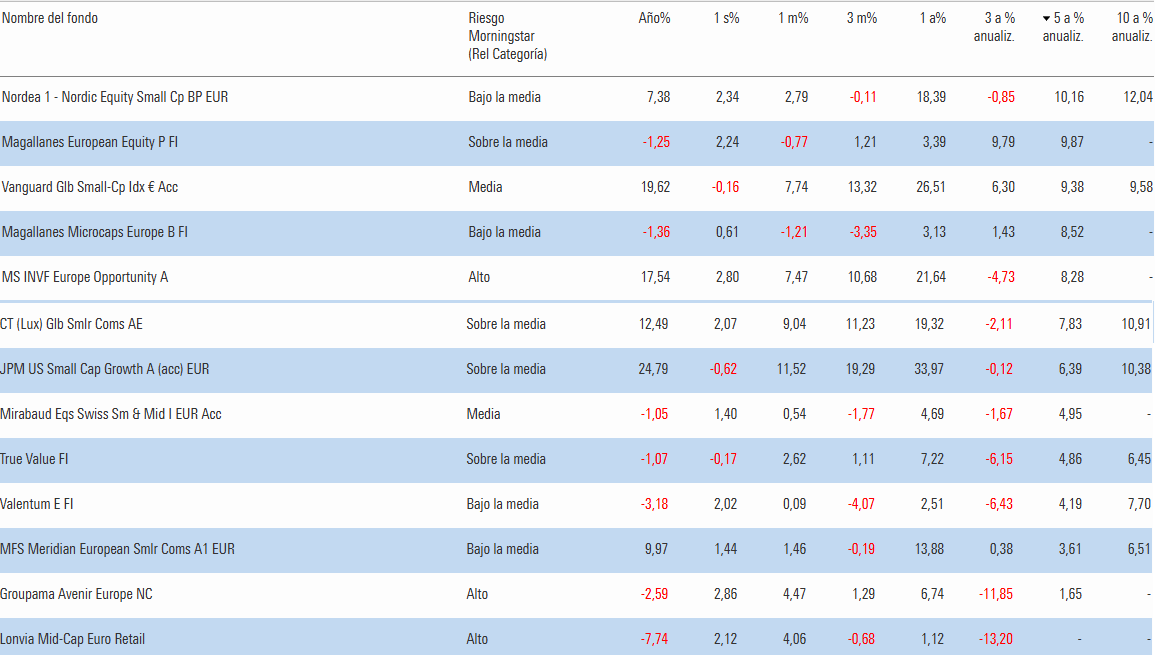

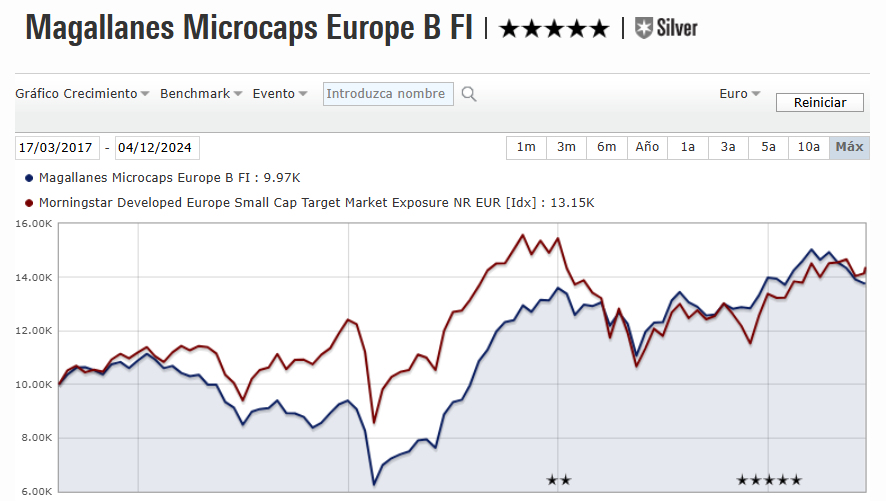

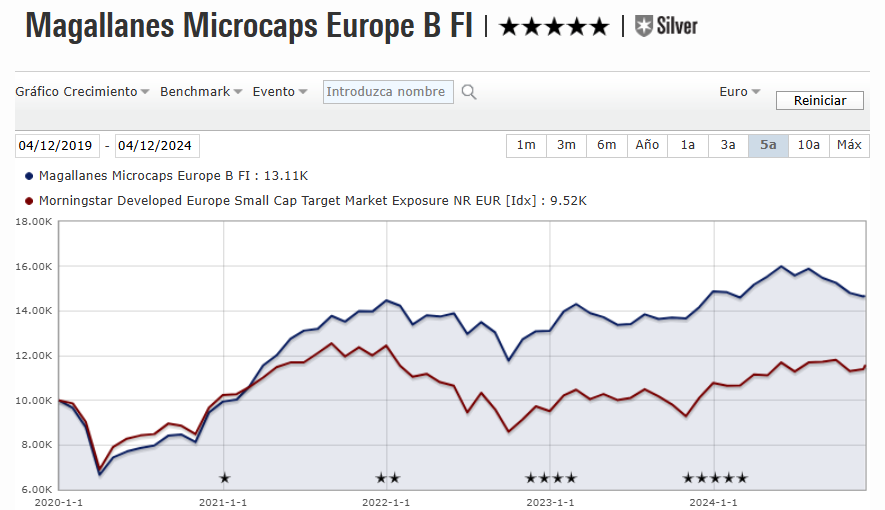

Yo no lo llevo, pero el Microcaps lo ha hecho bien incluso desde inicio para como han atizado a las small caps europeas. Vamos, al menos en mi opinión, y quizás no exactamente por idénticos motivos que @MAA , pero al menos yo si llego a la misma conclusión sin que sirva de precedente

En este caso tampoco creo sea ya un tema de quality versus value como en este caso creo apuntaba @camacho113 . Obvio que con lo de las comisiones estoy 100% que son un enorme lastre a largo y más en clase C (pero en general los fondos de SC y Emergentes siempre han tenido unas comisiones más depredadoras).

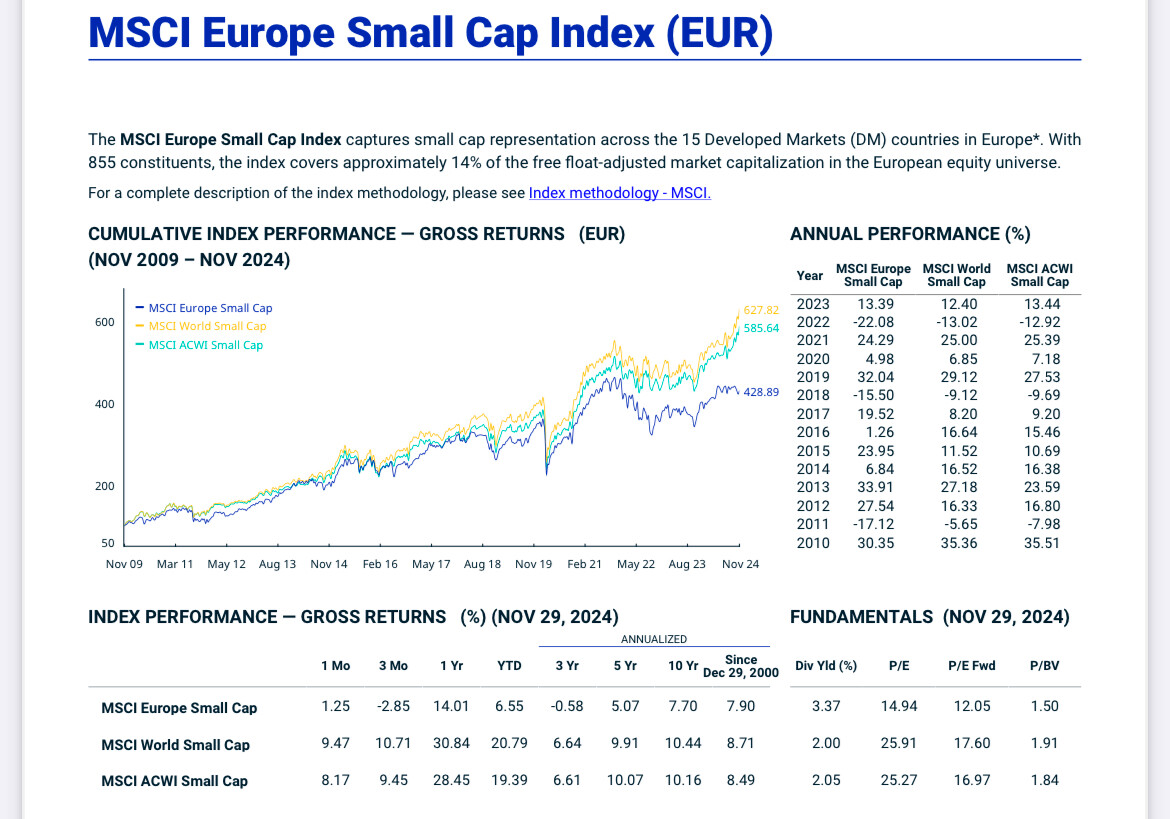

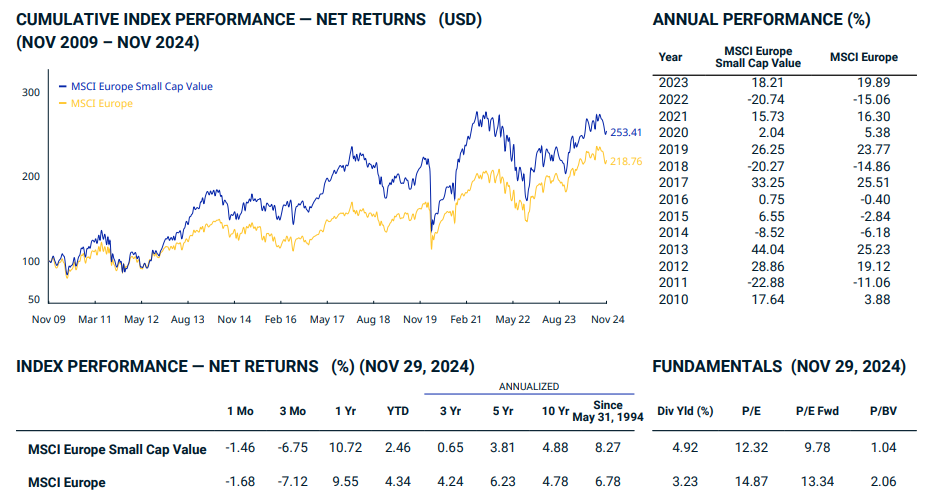

Y es que como apunta Marcos recientemente han estado casi en el peor sitio en el peor momentum: Europa, antes Microcaps y ahora quizás más Small-micro (aún peor y más seco el mercado en micro que en SC europa) y encima value en sectores más cíclicos!! No querías una taza de contrarian, toma tres calderos!!

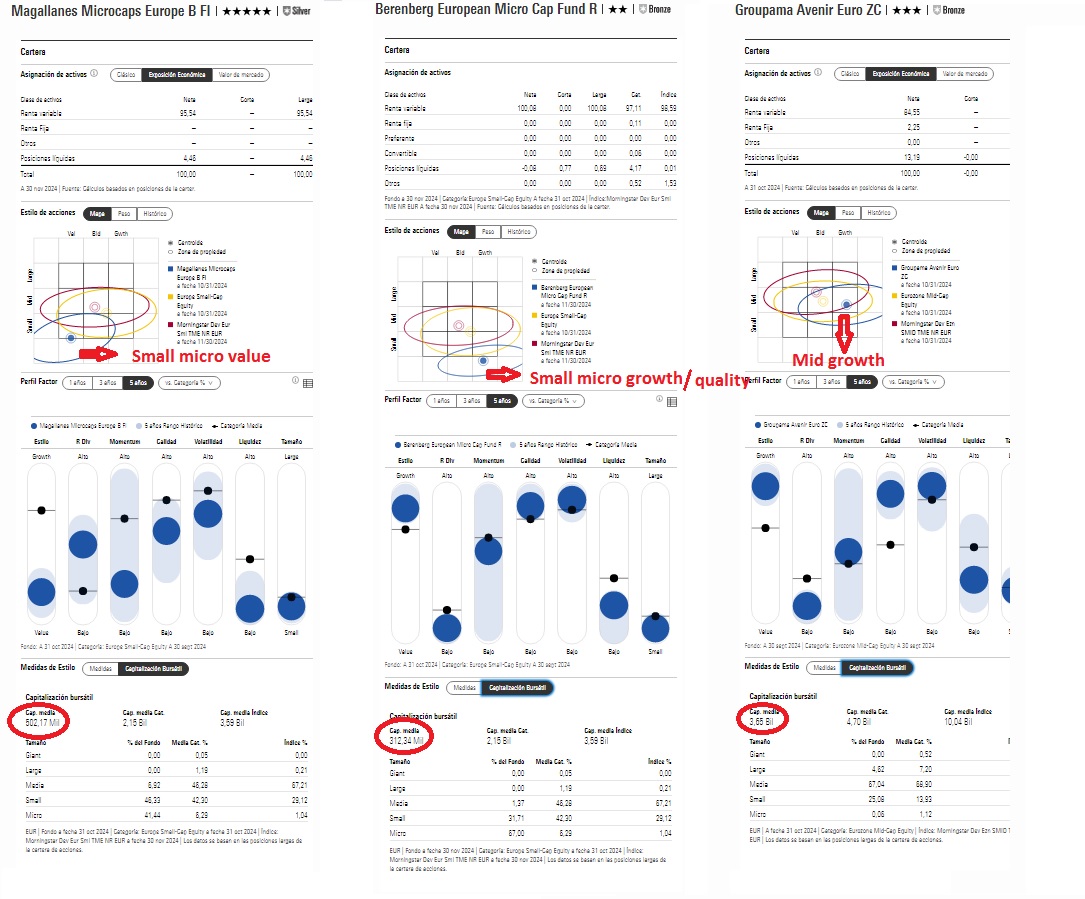

Y les pongo otro ejemplo si quieren, porque “para mi” el de Groupama que apunta Marcos no creo sea tan comparable (ya que tras el covid cambió el equipo casi al completo para irse a Lonvia, a parte de sesgo a Francia que va como va por allí). Por cierto, casi todas las gestoras francesas bastante conocidas con sesgo allí lo están haciendo de pena, y mas aun esas de corte hypergrowth que aprovechaban los vientos de cola de años de tipos 0 para meterles unas comisiones de escándalo al personal!!

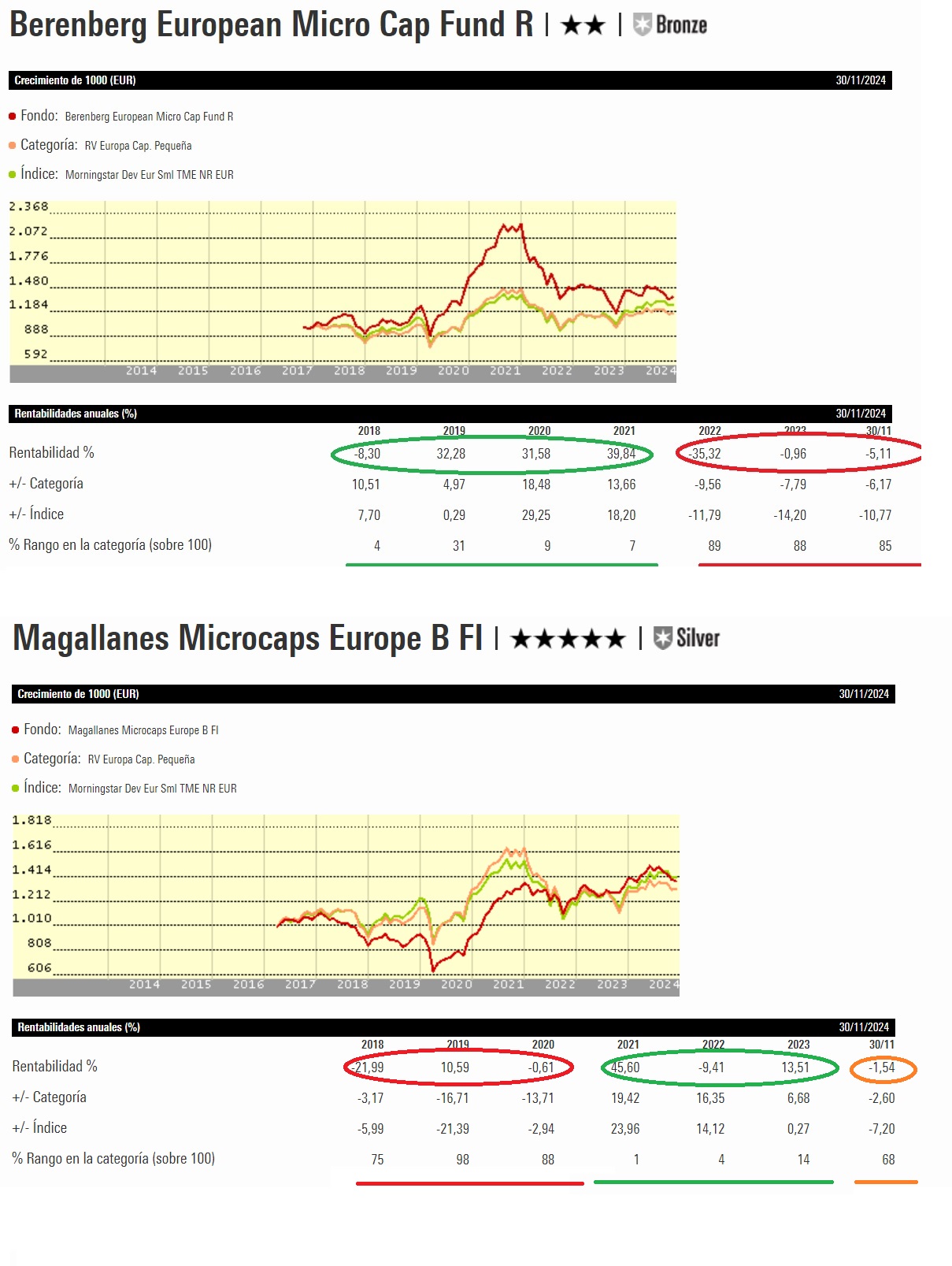

Yo lo compararía más con el de Berenberg Micro, que lleva empresas de market cap más similares, pero que juega con otra filosofía: sobreponderando sectores con mucho mejor ROIC como tech y salud, etc… Fíjense que tres añazos hizo de 2019 a 2021, y que tres añejos lleva tan pobres por último. Vamos, al inicio lo pisaba a Magallanes y tras 2022 mucho mejor Magallanes (aunque este año más en la media baja, pero relativamente bastante mejor que el European como ya dije por ahi hace unos posts).

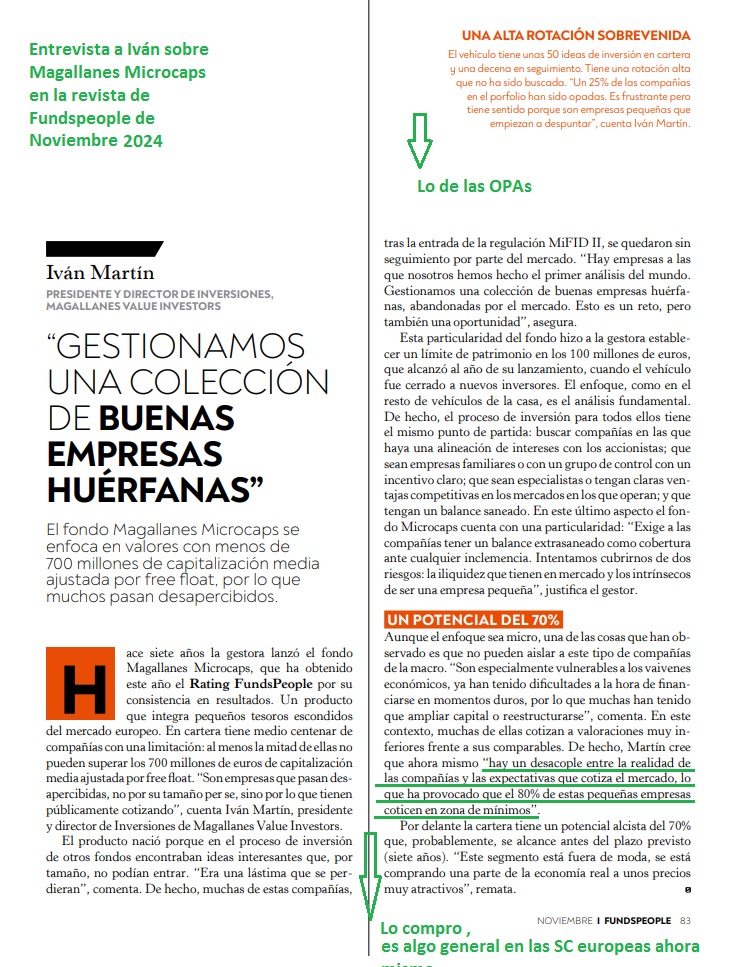

Y es que al final, les han atizado en general a casi todas las SC-micro Europeas, Europa está siendo un lugar muy hóstil para las empresas y especialmente para las pequeñas como ya comente: regulación, Covid, Putin, inflación, subida de tipos con aún peor financiación, ahora más sablazos fiscales, etc,… ¿Alguno pensó en lo difícil que es sostener una empresa ante tal acumulación de hostilidades? Encima Iván juega en sectores ciclicos, pero es que “imo” si es cierto que intenta coger empresas que se mantengan en pié cuando escampe, lideres de nichos, especialistas en lo suyo, con familias con skin in the game, intentando meter la menos deuda posible (aunque siempre hay algo y más en tiempos hostiles) , o como comenta Marcos ya en tema de gestión de carteras intentando controlar riesgos sin concentrar demasiado, rotando poco, etc…

Podrá ir a peor, pero de verdad que si veo oportunidades ahí: tanto de que Europa se de cuenta “aunque sea algo” de que no puede ser tan hostil con las empresas que generan empleo y riqueza (muchísmas pymes en UE!), como de que Mr Market se haya pasado con las expectativas tan pesimistas (con su buena parte de razón, dado lo difícil que se lo están poniendo!).

Y no me extraña tampoco que varias familias lancen OPAs, bastante tienen ya con las hostilidades europeas para soportar encima el excesivo pesimismo a veces de Mr Market. Yo igual compraría mi empresa lo más barata que pudiera: si cotizar ya no sólo no les aporta, sino que le resta al tirar sus múltiplos por el suelo cuando deben competir por ganar clientes y proyectos con otras que no cotizan ni están encima más embarradas aún en papeles de burocracia!. Ya si eso volveré cuando se les pase macho, al menos yo les entiendo, ustedes no?!.

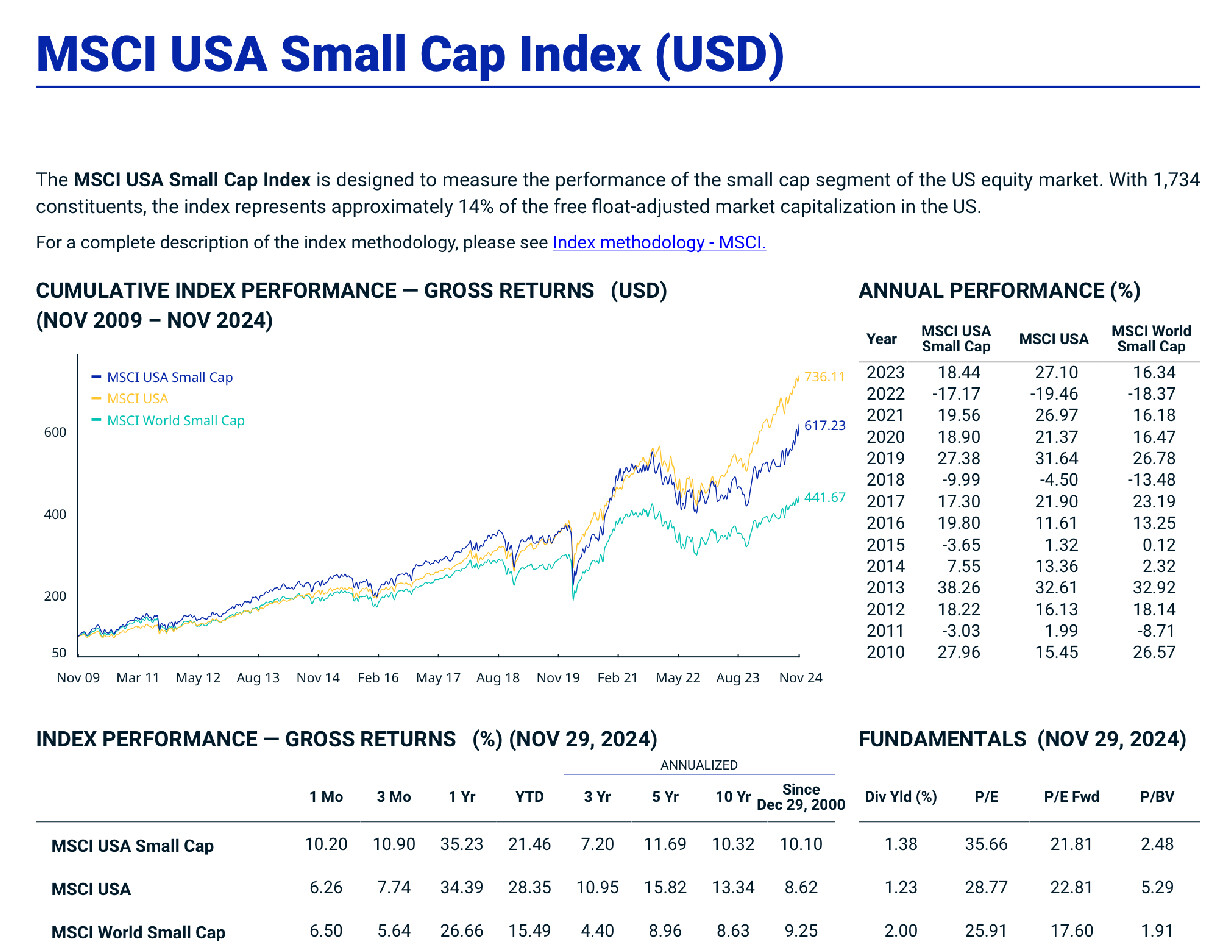

Pero como decía, es que tiene toda la pinta de que están en un terreno potencialmente fértil para plantar semillas (nunca hay un terreno perfecto, y los gurús con bolas de cristal son los papis). Al menos me admitirán que sin duda a priori el gap con las large caps US por ej., hace que éstas últimas lo tengan al menos bastante más complicado para cumplir con las expectativas de Mr. Market!!

Vamos, que “imho” los que están dentro creo que tienen que pensar en la opcionalidad a futuro más que en empeñarse en mirar sólo gráficos random del pasado por el retrovisor.

Pero ya digo, sólo es mi opinión, una más… por si aporta, porque ni si quiera estoy dentro e Iván no me paga, aunque algo quizás debería aunque sólo sea por este: aguanten, tiren de estómago y aprieten el trasero Magallaners!

S2 y buen finde largo!!