Marcos, sabes te tengo aprecio y nos conocemos hace años y para mí eres un crack, pero en este tema concreto me parece que no puedo estar más en desacuerdo, y como te lo leí ya unas cuantas veces te daré mi opinión con unas pinceladas de lo que yo entiendo por invertir, y así te tragas mi chapa, porque si me la sigo tragando yo sólo me hará bola

No dudo que algunos puedan estar más tranquilos refugiándose en una especie de efecto Dunning-Kruger, ya que como nunca llegaremos a entender todo, pues es más cómodo mantenerse en la ignorancia casi completamente a ciegas, ya que creen no podrían manejar luego sus emociones e incertidumbres. No sé si conocías que dicen que este efecto se definió por los dos psicólogos que le dieron nombre, después de que un hombre robase dos bancos echando en sus ojos jugo de limón para que no se viese su rostro por las cámaras de seguridad

“Imho” si de verdad se acepta nuestra ignorancia y se cae por completo en ese “agnosticismo” con la gestión activa: sería más lógico estar completamente indexados, dónde si es más entendible hacer aportaciones automáticas al “trantran” sin hacer casi ningún juicio de valor, ya que se invierte en Mr Market sin riesgo gestor!.

El que quiera al menos intentar ser algo más consciente de lo complejo que es invertir activamente, y por tanto poder juzgar “a futuro” algo mejor sus fondos “activos”, Imo si que debe pedir que le expliquen todo lo que no entienda, para eso pagan!!.

Es más, dudo que al menos en Magallanes no se lo traten de explicar: al menos a mí siempre me atendieron bien. Y si se fijaron, imo lo elemental ya viene explicado en su última carta trimestral, que yo ya había visto antes (intento controlar algo mis fondos, algunos gestores lo saben y no sólo españoles  ). Pero luego ahí es que les explican y defienden las tesis que más se cuestionan ahora mismo, y lo que entienden como posibles divergencias entre valor y precio de las empresas cíclicas que peor se les están comportando.

). Pero luego ahí es que les explican y defienden las tesis que más se cuestionan ahora mismo, y lo que entienden como posibles divergencias entre valor y precio de las empresas cíclicas que peor se les están comportando.

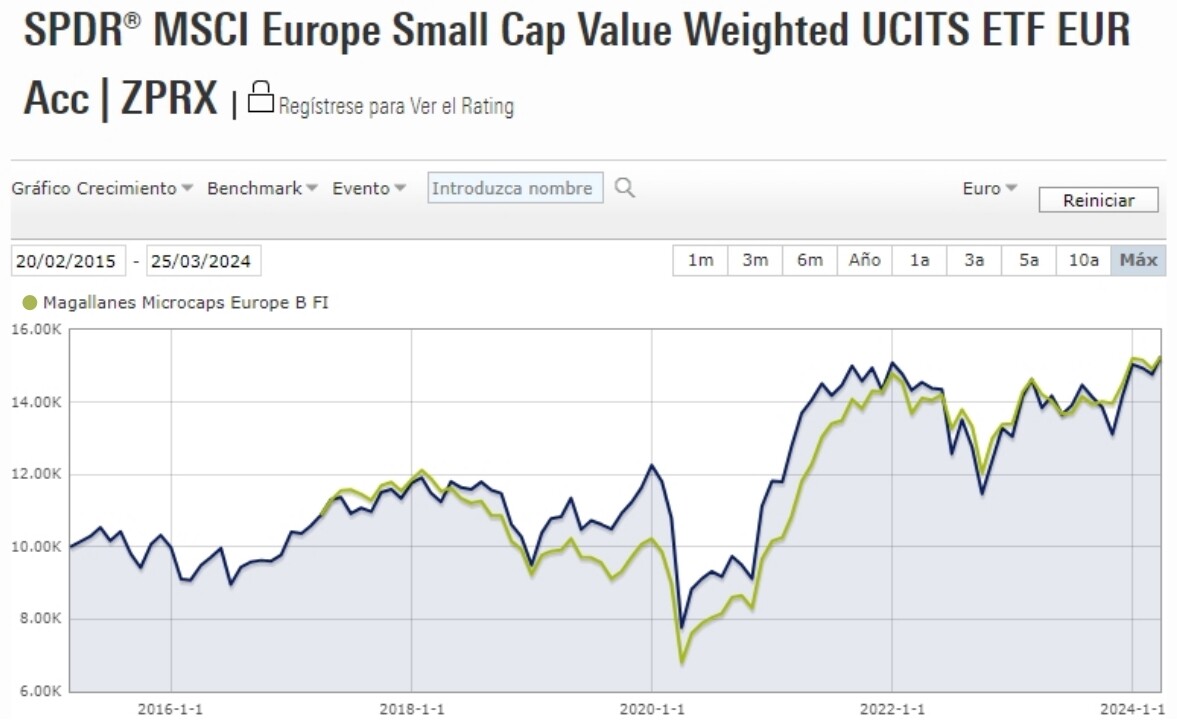

Magallanes European este año va en el último quintil de su categoría en MS (92 de 100), por lo que no es sólo por el peor desempeño de las empresas europeas. Que por cierto, deberíamos plantearnos el por qué de ese desempeño y si creemos se va a revertir, como por ejemplo como se están multiplicando las sangrantes politicas fiscales, sumado a la eterna burocracia europea, etc…: otro infierno para las empresas que se tuvieron que levantar del COVID, luego inflación, Putin, etc …!. Nada fácil será si les siguen poniendo tantos obstáculos, pero claro que igual sabes que la mayoría olvidó o no vivió cuando los índices por aquí si que lo hicieron mejor.

Pero sin desviarnos más del tema, Magallanes lleva tan mal año porque le está afectando de lleno a sus empresas ciclicas y en especial a un sector que les está viniendo la gran marea de cara, el sector auto europeo (Renault, Stellantis, Porsche, VW, o autopartes como Forvia que hasta tuvieron que sacar con pérdidas, etc …). Igual alguna offshore con su necesaria intensidad en capital (Shelf drilling), alguna de fertilizantes (OCI), y quizás hasta algún error puntual en otro sector también bien complejo como el de Wizzair con el añadido de un entorno muy competitivo en precios low costs, más algunos problemas en motores, etc… Y gracias a que por otro lado se compensó algo con que sí que han acertado y bien en otro complicado sector como el de la banca, al que la mayoría de otros balues criticaron y del que rehuyen, porque ahí si lo han clavado!!

En el microcaps me temo pasa algo parecido, si bien va como dices hasta mejor que el European aunque las SC van peor! Pero igual va peor que la media de sus peers en MS este año (62 de 100) por esos mismos sectores, aunque con menos peso: auto (Peugeot, Deutz, etc…, en el que al final de la misma carta dicen aumentaron exposición), etc…

Y eso mirando por encima, porque este año en su top5 no creo le vaya tan mal ninguna, y en el top10 si acaso algo peor Sonae. Otro tema ya tratado es si debería pasar a llamarse Smallcaps en vez de Microcaps, tras el último cambio en la filosofía para poder meter empresas algo más liquidas, etc…

Y con ésto no se trata de juzgar a corto plazo, ni saber más que los gestores, al contrario!! Es que esa imho es la única forma en que no miraremos sólo el retrovisor y que sepamos que los gestores están mimando y conocen los vientos de cara de su cartera!. Y es la única forma de ser algo críticos con nuestros fondos, sin caer en autoengañarnos con los estúpidos sesgos de confirmación, etc…

Es más, si les explican bien o confían en la recuperación europea y en concreto en esos sectores cíclicos sobre los que ahora pesa mayor incertidumbre, pero ya quizás excesivo pesimismo en sus precios como les dicen en la carta, podrían incluso aportar! Y es que ya sabes que a los balues…son los excesos de Mr Market y sus sesgos de disponibilidad los que les crean oportunidades de arbitraje más a largo plazo, donde el mercado tiende a ser más eficiente. Yo así lo hice con otros balues en el COVID cuando el oíl se fue al rojo!

¿Y cómo sino pudo un inversor inconsciente tener una mínima oportunidad de evitar cavar más profundo en el coste hundido y efecto anclaje de otros fondos activos que nunca se recuperaron? ¿De verdad piensan que se puede invertir mirando sólo al pasado con gráficos random, aunque éstos sean del mayor plazo posible? ¿De verdad aconsejan invertir en fondos activos sin mirar riesgos y no sólo retornos, y sin hacer un mínimo análisis crítico y DD continúo del equipo gestor? …pues tengan cuidado dónde pisan, porque yo al menos he visto que ese campo está lleno de minas y bien cubiertas de estiércol

Y si, ya se que en tu caso eso no lo piensas de ahora, sino de hace años que vienes desengañándote y abrazando más las reversiones a la media. Pero como te comentaba yo tampoco intento controlar mis fondos de ahora, y tu experiencia tampoco la puedes extrapolar: porque imho los retornos a la media no siempre se cumplen Marcos, ni todos los value, growth, SC, o la etiquetas que pongamos acaban en el mismo sitio! Te niego la mayor con lo de “El mercado es así para todos”!! Para nada!!!..y para empezar porque hasta no pocas veces los etiquetan mal!!

Y es que no puedo ser tibio con este tema, y dejar que las gestoras tengan la cara dura de pedirnos lo que jamás permitirían sus gestores de las empresas en las que invierten, a las que igual continuamente deben reevaluar, ya no sólo con sus cuentas sino reuniéndose con ellos, preguntándoles igual sus dudas y exigiendo la máxima transparencia posible!. Escudarse en que defienden el interés de todos porque se tiene ciertas posiciones más ilíquidas es igual llamarnos idiotas a la cara, primero porque es mayormente mentira (lo hacen más para vender exclusividad), y segundo porque si ya fuera eso cierto sólo en algún caso concreto…realmente estarían diciéndonos que no cerraron cuando deberían para sacar más comisiones!.

Y por supuesto, lo que si defiendo es tu optimismo y el temple que se que tienes, y del que todos debemos aprender, porque se debe tener por ej. para mirar el bosque y no sólo el árbol, porque errores siempre va a haber!. Y es que seguro que incluso así varios caerán en traspasar en el peor momento, presos de sus sesgos y miedos. Pero erraran por si mismos, o porque quizás nunca debieron estar en un fondo que no entendían o no compartían su filosofía!, y no porque les taparan los ojos como borregos y se les presumiera de manera paternal que son demasiado ignorantes para entenderla nunca!.

Me vas a perdonar, pero aquí no hay gestores gurús, ni tampoco partícipes ignorantes, y todos deberían de tener la opción de aspirar a aprender cada día algo nuevo preguntando nuestras dudas.

Es nuestro derecho ser inversores informados, que bien que se les paga por ello. Si alguien quiere defender su “propiedad intelectual”, no deberia trabajar en una IIC, porque el patrimonio que se maneja ahí es del Colectivo de participes, y por tanto de todos y cada uno de ellos es la propiedad intelectual!

Y por eso imho o defendemos poder ser inversores algo conscientes, y con ello la Transparencia y cercanía de los gestores con los participes de IIC, o deberíamos cerrar de una vez el telón del chiringuito de la gestión “activa” !

Que cada uno luego libremente se eche limón en sus ojos si cree que es lo que le viene bien emocionalmente, yo no podría sino defender ese derecho personal!!..pero el que ya me defienda que los gestores activos tienen derecho a echar limones en los ojos de todos sus partícipes, al menos a mí si que me va a encontrar siempre en frente

S2🫂

")