Si me hubiesen preguntado hace unos años mi respuesta hubiese sido otra…y no digo que dentro de unos años vuelva a cambiar…esto es como lo de los “principios”…

El argumento que esgrimen muchos gestores es que la flexibilidad les da mucho margen para elegir las que ellos creen mejores oportunidades.

Yo como soy una persona limitada en cuanto a competencias extrapolo (seguramente de manera equivocada) que es muy difícil ser bueno en todo y que cuanto más definidas estén las reglas de juego mejor.

A partir de ahí es mi propio criterio el que gestiona los distintos estilos.

Porque claro…tal y como esta el mercado puede existir la tentación de cambiar el estilo y pasar del balue al growth y a mi personalmente me hacen un roto. De hecho seria/es una de las principales razones que me harían traspasar.

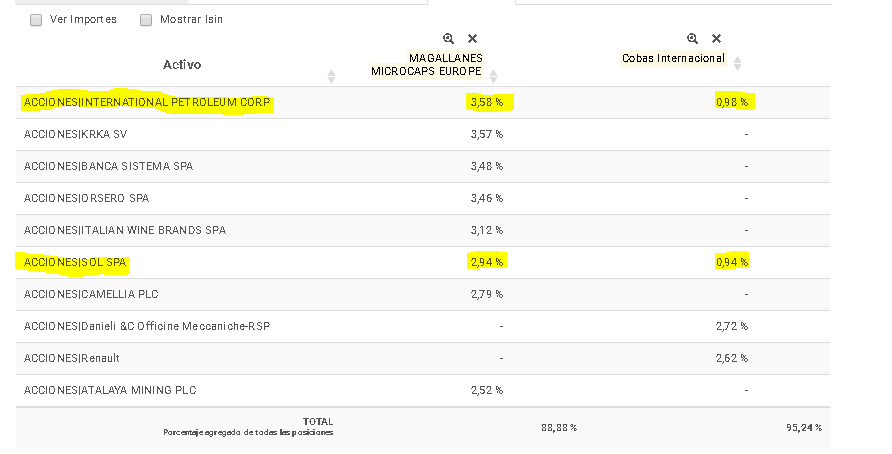

Coincidencias entre Cobas Internacional y Magallanes Microcaps.

Me ha parecido bastante interesante que gestionando en cada vehículo una diferencia enorme de activos bajo gestión haya posiciones duplicadas.

Si mal no recuerdo, Iván Martín dijo que las empresas en el fondo Microcaps tendrían una capitalización baja pero también entrarían las que tuvieran un bajo “Free Float” (Entiendo que serán en las que ambos coinciden dado que Cobas no da demasiada importancia a la liquidez de las acciones).

Ya que se ha puesto usted tan “comparador” , ¿a que no encuentra prácticamente ninguna empresa compartida con el True Value? Le propongo esta comparación desde este hilo, pero la propuesta es con todos los demás fondos value patrios que ha estudiado.

Estimado @masdividanet, acabo de soltar mi ordenador y he salido de casa. Realizarlo desde el móvil resulta tedioso y complicado.

¿Podría adjuntarnos en el hilo de True Value usted la comparativa?

Es posible que tal y como dice coincidan pocas dado que True Value se centra mucho más en América.

Perdone, pero ya me estoy acostumbrando últimamente a verle como a @Manolok, de “retén” No sé si me veo yo estudiando todas estas cosas que ustedes se manejan con tanta soltura y minuciosidad…Yo soy más de “trazo gordo”. Y aparte de centrarse más en América, me da que van más por “libre”, vamos a su bola, mientras que los value patrios están hurgando en los mismos rincones.

Espero que Iván Martín esté gastando ese 10% de liquidez que tenía en el Micro.

Recemos para que ningún descerebrado reembolse ahora y puedan gastarla tranquilamente.

Yo creo que ese 10% o similar va a ser estructural, para cubrirse de posibles salidas al tener acciones menos negociables. Como partícipe no sé si prefiero que lo inviertan o que se mantengan igual, la verdad.

No se dice nada del fondo que supuestamente es tan ilíquido y soportaría peor las caídas que otros fondos porque en el pasado fuera así.

A fecha de hoy un -16% que no está nada mal para tener una capitalización mediana de 200 millones.

Bastante más elevadas han sido las caídas de valores y fondos de 2.000 millones.

De hecho, el european de magallanes de ha metido mayor castaña.

Basarse muchas veces en la estadística para sacar estas conclusiones suele darnos una idea equivocada.

Recuerden que si algo cae es porque alguien vende!

YTD están:

European M -26,92%

Microcaps B -22,60%

Iberian M -24,46%

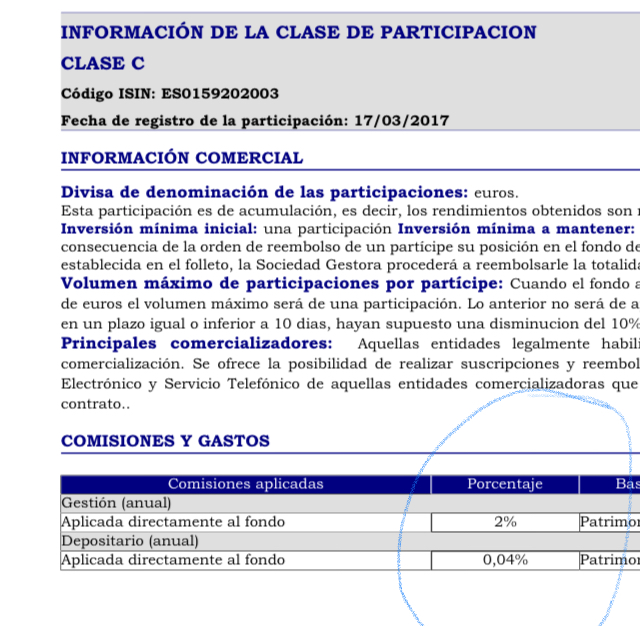

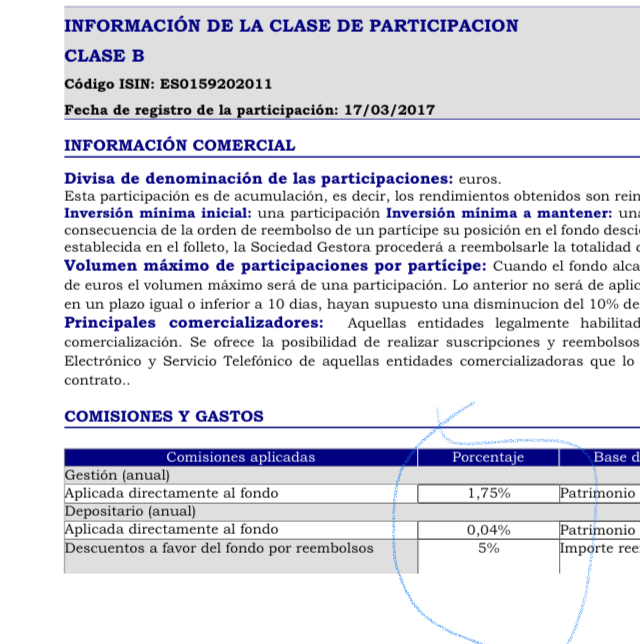

Estoy tentado en abrir posición en el European, si no lo hago es porque no me gusta para nada que el retail soporte más de 3 veces la comisión de los empleados-allegados, yo esto no lo entiendo como alineación desde luego

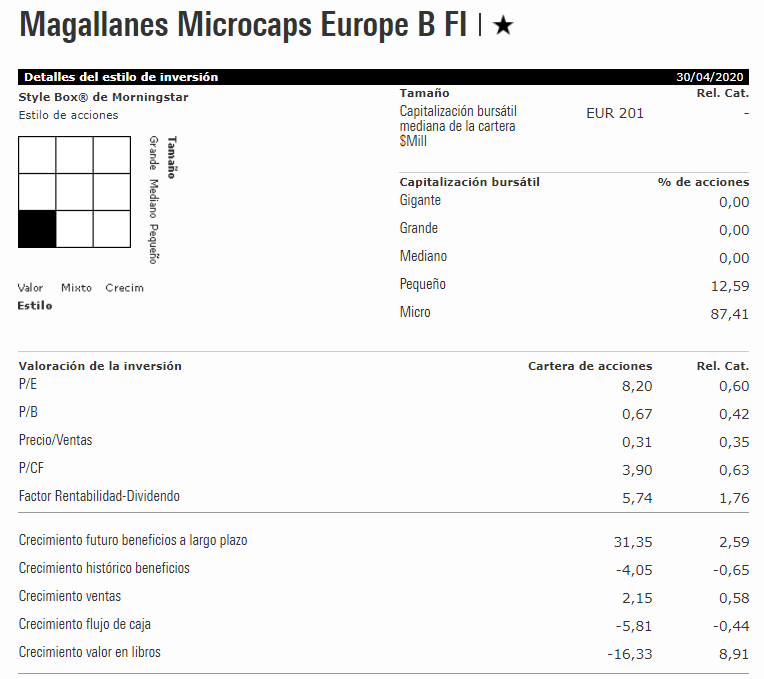

Múltiplos de valor junto con unos dividendos que casi doblan a la media…El consenso de crecimiento futuro de beneficios a largo plazo bien podría pasar por compañías growth.

De momento el desempeño, a mi parecer ,sólo destaca por una volatilidad menor a la que me esperaba aunque soy consciente que este rasgo puede cambiar en cualquier momento.

Seguimos a la espera de la tan manida reversión hacia el valor.

, ¿a que no encuentra prácticamente ninguna empresa compartida con el True Value? Le propongo esta comparación desde este hilo, pero la propuesta es con todos los demás fondos value patrios que ha estudiado.

, ¿a que no encuentra prácticamente ninguna empresa compartida con el True Value? Le propongo esta comparación desde este hilo, pero la propuesta es con todos los demás fondos value patrios que ha estudiado.