Yo el entretenimiento lo prefiero de otras maneras, no escuchando a alguien contarme lo bien que van a batir al mercado, a sabiendas tanto él como yo, que muy probablemente no lo haga.

6 Me gusta

Y no puedo sino darle la razón.

2 Me gusta

Si me permiten una reflexión, creo que por el momento en que vivimos hay mucha expansión monetaria que se vé sobrecalentada por el ‘carpe diem’ que es la filosofía dominante en los tiempos que corren.

Se ha sacado de la ecuación el ahorrar y la necesidad de ganar más que proporcionaba ser responsable de una familia, para acogerse a la tónica de consumo sin futuro.

Tengo la certeza de que esto es el aliento que infla las valoraciones este último lustro pero ¿a qué podría revertir?.

En realidad no se me ocurre ni como pero estoy convencido que esto dará lugar a algo antagónico como siempre ha sucedido en la historia, porque además no veo como puede ser sostenible.

Agradezco en mucho sus opiniones, y perdón sin no se entiende bien el mensaje, me trataré de explicar mejor si alguien lo pide.

9 Me gusta

Llevo tiempo reflexionando sobre esto de la gestión indexada y siendo profundamente partidario de tener una gran parte de la cartera en productos diversificados de gestión pasiva, creo que atendiendo al ciclo del capital estamos viviendo un punto álgido en lo que a crecimiento, etc. se refiere.

Estaremos de acuerdo en que una empresa genera valor cuando el ROIC es superior al WACC. Unido a esto actualmente estamos asistiendo a una expansión de márgenes bestial que bien ha merecido la subida de los grandes índices. Todo ello lleva asociada la exuberancia generalizada por desplegar todo el capital en el S&P500 / MSCI World, con un cierto aire de FOMO y extrapolación de esta tendencia tan positiva ad infinitum, quedando la gestión activa, y en muchos casos de gran calidad, relegada a indocumentados.

En este sentido, y atendiendo a la temática predominante de IA, se están invirtiendo más de 500.000 millones de dólares en empresas que desarrollan modelos de IA generativa, chips especializados, infraestructura en la nube y aplicaciones. Sin embargo, no todo ese capital generará buenos retornos sobre el capital invertido, por lo que muchas empresas destruirán valor.

En este punto, tarde o temprano, la capacidad instalada es probable que comience a exceder la demanda y el ciclo se de la vuelta. Este es el punto en el que los inversores y analistas financieros podrían cambiar drásticamente su percepción. Los mismos expertos que antes recomendaban comprar ahora rebajan sus calificaciones y los fondos de inversión comienzan a reducir su exposición, ha llegado el ciclo bajista, que purgando los excesos, volverá tarde o temprano a sentar las bases par aun nuevo ciclo alcista.

Todo este rollo, para decir que la indexación sin duda es una muy buena estrategia y quizás la mejor a muy largo plazo, sobre todo tras un momento de pánico generalizado que relaje las valoraciones, pero también veo riesgos evidentes cometidos a su vez por las grandes casas de inversión y es el actual momento de goldilocks y, por mucho inversor de largo plazo que me considere, no me siento cómodo posicionado ni en los grandes índices, ni en los grandes fondos de inversión que prácticamente los replican o que incluso asumen más riesgo que estos y que están en boca de toda la comunidad.

22 Me gusta

Bueno, pero los actores del mercado son muy heterogéneos y, si bien el ROIC > WACC puede ser útil como filtro en ciertas estrategias, es una métrica basada en información conocida y probablemente descontada en el precio.

Creo que ni todos los inversores toman decisiones en función de los fundamentales, ni el mercado sigue ciclos predecibles.

Que la IA haya traído excesos puede ser cierto en teoría, pero los mercados pueden seguir subiendo indefinidamente, sobre todo en periodos en los que las narrativas y/o la liquidez pesan más que los múltiplos.

7 Me gusta

Considero que si es posible predecir si estamos en una parte alta del ciclo o baja, otra cosa es acertar el timming.

Precisamente esto es un síntoma de parte alta del ciclo.

Si no lo ha leído interesante el libro:

RENDIMIENTOS DEL CAPITAL | Edward Chancellor

](RENDIMIENTOS DEL CAPITAL | Edward Chancellor | Casa del Libro)

4 Me gusta

Cada nueva tecnología va acompañada de su burbuja correspondiente, hasta que ésta estalla y se produce la depuracion correspondiente: ferrocarriles en el SXIX, aviación a mediados del SXX, burbuja puntocom…

9 Me gusta

Gracias por la recomendación.

Decir que es posible identificar el punto del ciclo sin poder acertar el timing es casi lo mismo que decir que muy útil no es.

Puede ser, pero en el momento actual, cuando hay que tomar decisiones, la incertidumbre es mucho mayor que cuando se analiza a posteriori.

Creo que si uno se preocupa por este tipo de cuestiones, es más eficiente diversificar entre distintos activos que intentar diversificar estrategias y/o metodologías dentro de un mismo activo.

Pero bueno, solo es mi opinion.

10 Me gusta

La incertidumbre genera sensación de incomodidad y esto está relacionada con la inversión en renta variable en su conjunto.

Luego cada uno elige lo que le incomoda más o menos y puede actuar en consecuencia.

Pueden ser los grandes índices, puede ser el tamaño de las empresas, puede ser el área geográfica, puede ser el estilo de inversión.

Las evidencias que tengo cuáles son:

-

cuando hay grandes crisis generadas por cualquier razón, todo estará afectado de una forma u otra.

-

las comunicaciones de marketing intentarán convencer que un determinado estilo de inversión aportará protección, aunque no se sepa que va a ocurrir, y que sectores o áreas geográficas estarán más afectadas.

-

los índices tienen mecanismos probados de autorregulación por los cuales las mejores empresas crecerán dentro de ellos y las que tienen problemas perderán peso.

Se tardará más o menos, en función del tipo de crisis, pero siempre han salido adelante más fuertes que antes .

Dicho esto, lo que me genera más incomodidad, personalmente es tener la obligación de elegir que vehículos activos lo harán mejor que los índices sabiendo, con seguridad, que serán menos del 10% y que no serán los mismos en una fase respecto a la siguiente.

40 Me gusta

Muy de acuerdo con su comentario, como no puede ser de otra forma. Si bien puntualizar:

No digo que un determinado activo vaya a protegerme de una caída, ya que nadie en su sano juicio podría esperar esto de cualquier inversión en renta variable. Pero el riesgo de pérdida permanente de capital creo que es menor, ya tenemos en la hemeroteca ejemplos de digestión de excesos. Por otra parte, el inversor tendrá que tener mucha cautela de en quien deposita sus ahorros, en caso de decidirse por gestión activa.

100 %, actualmente esto aplica también a estrategias de inversión pasiva. No sólo a gestoras de fondos.

Como decía usted, cada uno elige lo que le incomoda menos. Personalmente soy excéptico en lo relativo al 10 %, y si se quita toda la “morralla” existente ese porcentaje será bastante mayor y con menor volatilidad. Ejemplo: en casas como Comgest se puede observar como más del 80 % de las estrategias baten a su índice de referencia.

Igual si lo comparamos con el S&P500 esto no ocurre, pero lo mismo a 50 años todo lo que no sea Hang seng ha sido perder el tiempo.

Saludos.

6 Me gusta

Permítame matizar a mí, también.

Riesgo de perdida permanente puede ser menor si tenemos un horizonte de corto plazo.

Con una referencia temporal de largo plazo, como tendría que ser con la filosofía de la gestión indexada, el riesgo de pérdida permanente de capital de este estilo de inversión es como mínimo igual y me atrevería a decir bastante menor si consideramos el histórico.

Imaginemos a un inversor que haya comprado hipotéticamente gestión indexada en cualquier pico de cualquier burbuja, a largo plazo nunca ha tenido una pérdida permanente de capital.

Saludos

23 Me gusta

Muy interesantes sus reflexiones.

Quizás a todos nos pesa mucho nuestra trayectoria como inversores a la hora de valorar los riesgos de las determinadas opciones. Y luego a la hora de pasar por determinados episodios complicados de mercados, el plus de convicción siempre vienen bien con los riesgos que suponen las distintas opciones.

Sin embargo creo que olvidamos que al final cuando hablamos de las propiedades de la renta variable hablamos de índices. Vamos que el índice suele ser el reflejo de las implicaciones que tiene estar en un determinado activo y, tarde o temprano, de un modo u otro, terminará uno teniendo que asumir esos riesgos asociados al activo.

Posiblemente el gran peligro que tiene estar indexado es que algunos miran los resultados de esos índices en casos muy favorables y se olvidan de otras circunstancias que también se han dado históricamente.

Como ejemplo notable el comportamiento de los bonos a medio/largo plazo en 2022.

Luego ya sabemos que pasa con la renta variable. Que una cosa es porque nos gusta a nosotros como activo y como intentamos gestionar y/o asumir los riesgos que implica, y otra muy distinta suponer esas cualidades en otros inversores.

Libro muy interesante. Sin embargo luego pone como ejemplo de gran éxito sus inversiones en Amazon . El libro es una recopilación de cartas de una gestora.

Vamos que más bien parece un ejemplo en línea distinta a la primera interpretación que uno haría de los planteamientos del libro.

Es decir que puede ser un gran éxito estar en una empresa que puede mantener mucho más tiempo del que parece, sus ventajas competitivas.

Y es que en la práctica identificar en que momento se está de ese ciclo de capital puede ser importante y luego no es igual en todas las empresas. Vamos que por ejemplo la IA es algo nuevo de hace poco tiempo y uno posiblemente en 2021 ya pensaría que el mercado estaba muy maduro cuando la IA igual ha cambiado esa sensación.

También hay que tener en cuenta que las innovaciones fuertes suelen pasar su factura a negocios más tradicionales. A algunos incluso les vienen bien o les afectan poco, pero en otros cambia totalmente la naturaleza del mismo.

Empresas pequeñas con ciertas ventajas competitivas, en fases de mucho gasto de capital por parte de otras empresas, pueden ver lastradas significativamente esas ventajas precisamente porque no se repara en la consistencia de dichos gastos.

No porque tengan como objetivo cargarse esas ventajas sino como mera derivada del proceso.

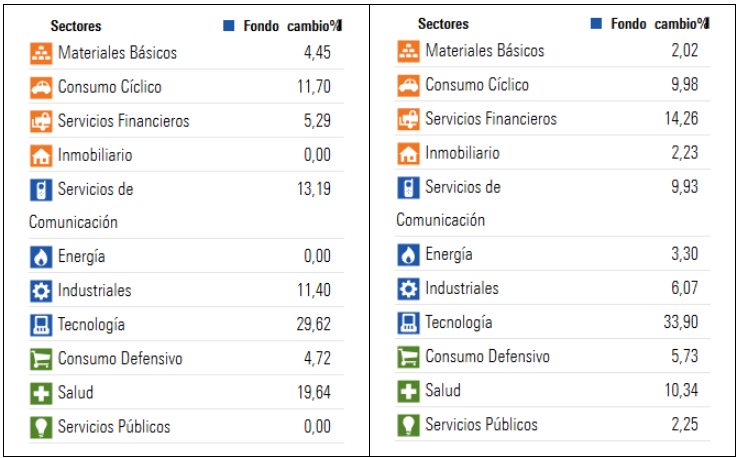

Fíjese sin embargo la cartera del Comgest Growth America.

Las de los recuadros rojos son empresas que también tienen peso relevante en el S&P500.

Vamos que también tienen su exposición en línea con su índice en este caso. No digo que las que no están en el Comgest y están en el S&P500 o las que están en el Comgest en mucho mayor peso, no vayan a tener su efecto, lo que quiero decir es que el comportamiento en caso de que afloren según que tipo de riesgos, tampoco va a ser tan distinto. Más teniendo en cuesta el plus de comisión a menos que uno esté en una clase limpia.

En otros fondos de estilos más distintos, por ejemplo orientados a small caps, se habla de la concentración del índice, pero cuidado que esa concentración también la juegan esos fondos si los comparamos con un índice de small caps. Es decir, el que vea la concentración como un riesgo y que las small caps están muy baratas en relación con las empresas grandes, igual debería irse a un índice de small caps y no a un fondo concreto.

22 Me gusta

Perfectamente podría haber marcado en rojo Eli Lilly y Visa, que ocupan las posiciones 11.ª y 12.ª, respectivamente, en el S&P 500 y tienen un peso conjunto similar a Meta.

El enorme peso de determinadas compañías en los índices es consecuencia del enorme peso que, esas mismas compañías, tienen en las carteras activas. Este es solo un ejemplo más.

14 Me gusta

Esto lo comentaba arriba:

100 %. Aunque en el caso de Comgest, que no suele ser una casa que despunte en periodos alcistas y que con mucha probabilidad no saldrá en los rankings de los fondos TOP mencionados por asesores etc., donde igual si que mitigan riesgos es cuando el mercado se da la vuelta, y ahí es donde “se debería notar” la gestión quality.

Ya rizamos el rizo, Xtrackers msci world quality con un TER del 0,25 %, jeje.

5 Me gusta

Tenga en cuenta que la expansión monetaria suele llegar antes a los mercados financieros que al bolsillo de los consumidores, no sé si me explico.

¿La expansión de múltiplos puede deberse a que los dólares que aterrizan en Wall St estén más diluidos que los dólares que circulan en la calle y que acaban apareciendo reflejados en los resultados de las compañías, a partir de los cuales se establecen los múltiplos? O dicho de otra forma, que haya más exceso de liquidez en los mercados que en la calle. No se si me he explicado bien.

¿Es el efecto Cantillón?

5 Me gusta

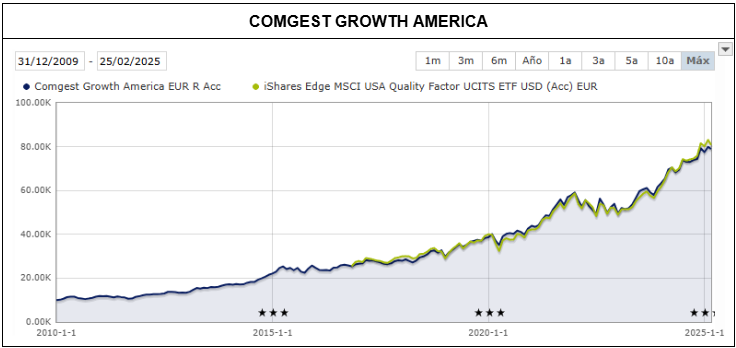

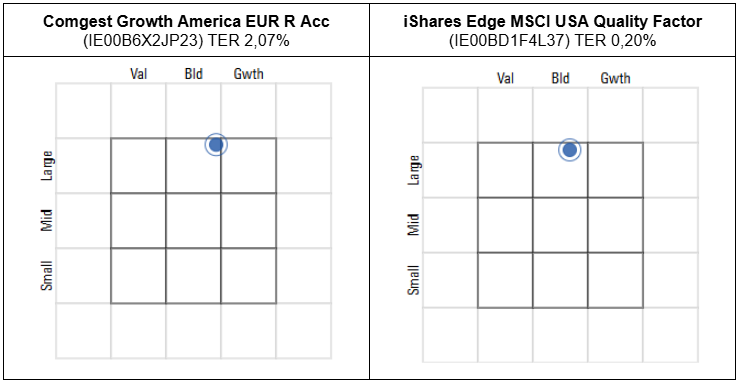

Como curiosidad, ya que ha salido este fondo en la conversación, el ETF más próximo sería el iShares Edge MSCI USA Quality Factor:

También existe una clase Z (que no sé si será contratable por inversores particulares) que ofrece un TER del 0,87%, pero solo tiene 23M€ bajo gestión según Morningstar.es

14 Me gusta

Se nota que en +D hay mucho carcamal que piensa que Europa vale para algo, más allá de sacar taponcitos que dan el “follón”.

2 Me gusta

Creo que más que un tema de edad, que también, es que tenemos muy interiorizado el mantra de la reversión a la media. Lo que pasa es que la media no es una constante y la media puede estar cambiando…

6 Me gusta

Creo que este artículo encaja muy bien en este hilo:

11 Me gusta