Muy interesante también el paper que se enlaza en el artículo, en el que se afirma que los retornos de las carteras basadas en estrategias que han sido publicadas académicamente disminuyen un 58% tras la publicación: 26 puntos porcentuales de esa reducción podrían deberse a sesgos estadísticos inherentes a la investigación y los 32 puntos restantes al efecto publicación.

También mencionan que si el sobrerrendimiento se debiera a la asunción de mayor riesgo, sí que sería o debería ser persistente:

Las diferencias entre los rendimientos dentro de la muestra y los posteriores a la publicación están determinadas tanto por los sesgos estadísticos como por el grado en que los inversores aprenden de la publicación. Cochrane (1999) explica que si la previsibilidad refleja el riesgo, es probable que persista: “Incluso si la oportunidad se publicita ampliamente, los inversores no cambiarán sus decisiones de cartera y se mantendrá el rendimiento promedio relativamente alto”.

Recuerdo hace años, creo que más de 5, un gestor americano preguntaba casi lo mismo (USA y UK) y concluía que los respondentes tenían “home bias” por apostar por USA. Se cubrió de gloria, vaya.

Yo llevo en cartera más USA y Asia que Europa, así que voy con el S&P500, aunque realmente sería más bien el Nasdaq.

Realmente interesante este artículo respecto a por donde va ya Vanguard con diferentes servicios y productos adicionales, recuerden que pueden leerlo integramente metiendo el url de la noticia en la web archive.is

En el articulo sobre VANGUARD , en renta fija se comenta el Vanguard TOTAL Bond Index fund.

Los fondos patrios de Renta Fija activos Bestinver ( Sr Roque), SIH Brightgate ( Sr Arteaga) y B & H ( Sr Valera) lo han hecho mucho mejor.

Puede que en RF la gestion activa con un objetivo definido en cuanto a activo y duracion, lo haga mejor que la pasiva amalgamada.

El problema es que compara fondos de bonos de tipologías muy distintas.

Vamos no es tan distinto a comparar un fondo índice de renta variable emergente con fondos activos de tecnología. Verá que los 10 últimos años , la gran mayoría de los segundos han batido por mucho al índice comentado.

Pero ya sacar según que tipo de otras conclusiones igual se complica.

En medio de una de esas noches de insomnio que padezco de vez en cuando se me ocurrió pensar ( que me perdonen Gregorio y Paramés ! ) en un argumento algo más fuerte que el de protección ante la ignorancia de Buffett o el paseo aleatorio de Malkiel.

A saber:

Los sistemas complejos no lineales no son predecibles. Por eso de que las variables no correlacionan de forma proporcional o determinista.

Osease que no es posible construir un modelo , con las variables que se quieran ,que nos permitan decir que van a hacer los mercados esta semana, el pib dentro de un año o el clima dentro de diez.

Estar en un mundo de incertidumbre y probabilidad es ciertamente poco agradable. Mucho mejor tener las certezas de los potenciales de revalorización, rentabilidades de dos dígitos y si nó nos vamos a casa ( que dicen que dijo alguien importante ) y paga impuestos que ya verás como arreglamos lo del clima climático.

La incertidumbre causa desazón y las certezas consuelo, algo que saben todos los profetas y predicadores desde el principio de los tiempos.

“El argumento va así: con cantidades masivas de dinero que fluye automáticamente a las compañías más grandes (piensen en Apple, Google, Microsoft, etc.), la inversión pasiva podría estar distorsionando silenciosamente cómo se fijan los precios”

Hasta un tonto como yo se da cuenta de la falsedad del argumento.Los indexados no “fluyen” hacia las compañias más grandes, sino que compran todas en su justa proporción. Sin duda la inversión indexada tiene debilidades, pero no son las que menciona el autor.A mi me gusta que me tiren de las orejas, así aprendo cosas, lo que no me gusta es que me tomen el pelo.

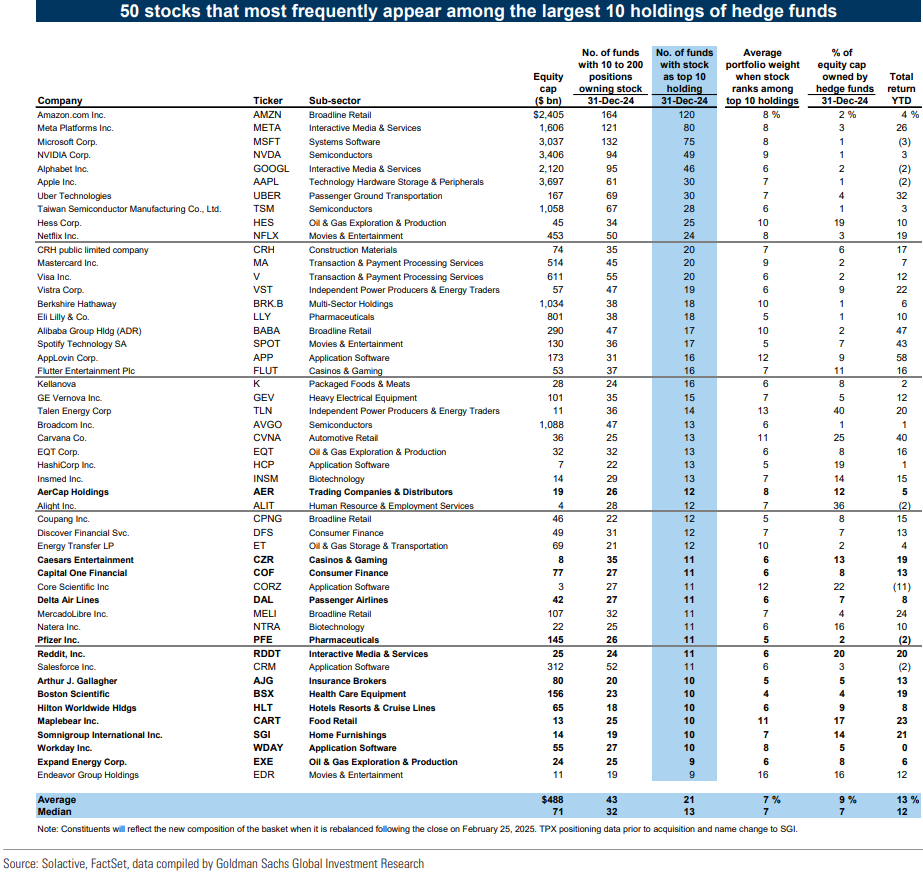

Es cierto que los fondos indexados invierten más en las empresas más grandes, pero no es un fenómeno exclusivo de la inversión pasiva. La crítica omite que el conjunto del mercado gestionado activamente, en agregado, hace exactamente lo mismo.

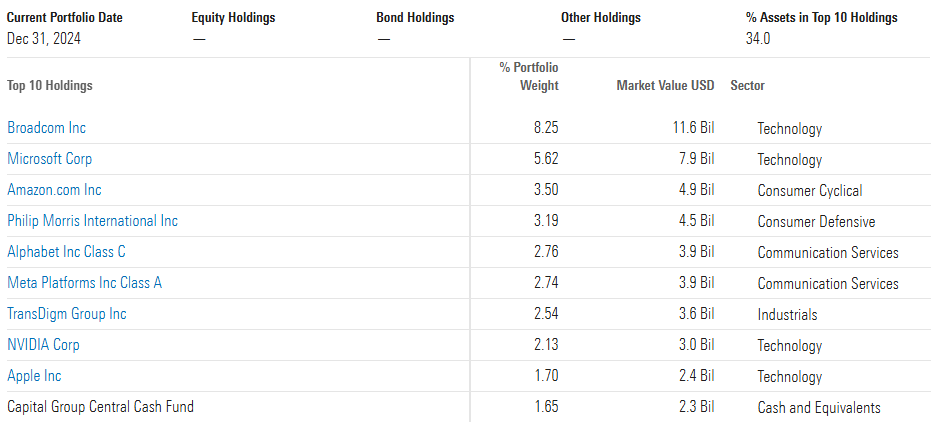

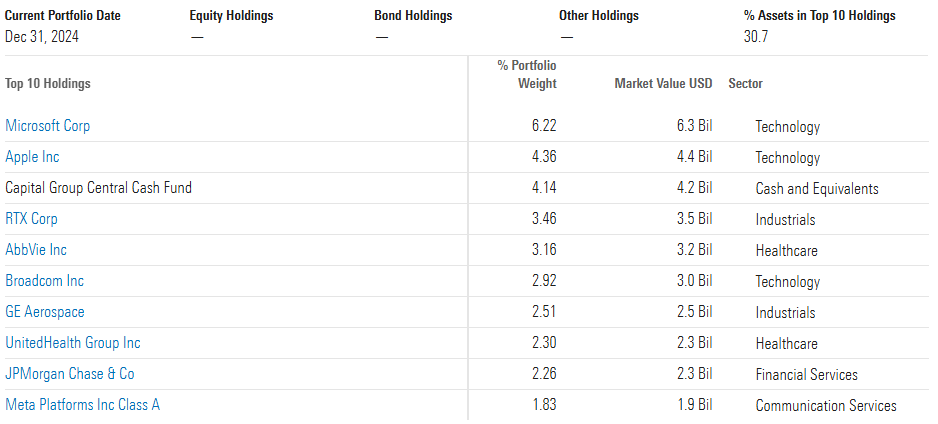

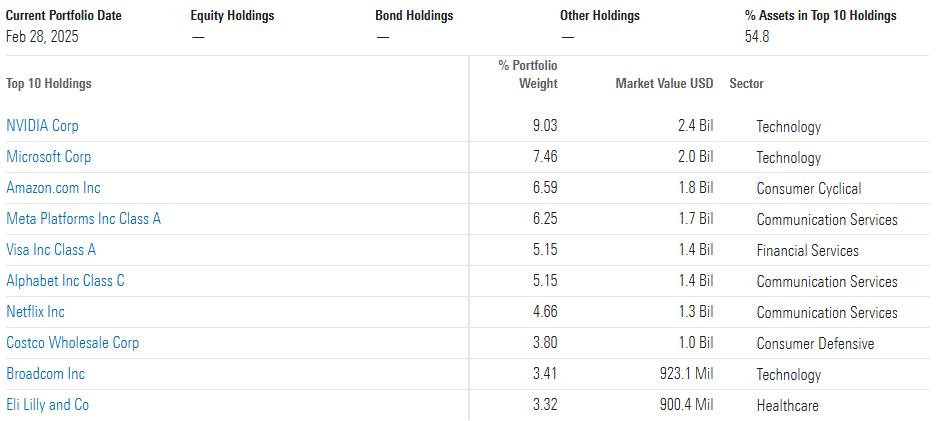

Pueden hacer el ejercicio práctico de visitar Morningstar (https://www.morningstar.com/best-investments/actively-managed-us-large-cap-funds) y revisar las principales posiciones de los fondos activos más grandes de Estados Unidos, aquellos con miles de millones (billions) bajo gestión. Comprobarán que el grueso del dinero que fluye hacia la gestión activa también termina concentrándose en las mismas megacorporaciones que dominan los índices.

La mayor parte del dinero invertido en fondos de gestión activa estadounidenses acaba en fondos como estos:

American Funds Fundamental Invs A (Total Assets: 134.3 Billions)

El problema no necesariamente es que te cobren por hacerlo igual o algo peor, el problema es que también los hay que para lograr una ligera probabilidad de hacerlo mejor, que también forma parte del gráfico, lo hacen asumiendo una probabilidad significativa de desastre gordo.

Dejo aqui esta reflexión para que en unos años se pueda tirar de hemeroteca:

Llegará un dia en que asistiremos al guillotinamiento público de la indexación. Así como llevamos unos años con muchisima publicidad a favor de la misma. Basta con que haya una caída muy abrupta, muy sostenida o un mercado muy lateral para que el discurso de que hay que invertir de forma activa para sacar rentabilidades se imponga. Y además podría ocurrir que durante algunos años fuese cierto o más cierto que históricamente.

Y después pasará y realmente no habrá pasado nada. Que tanto en indexación como en activa lo mejor es dejar al mercado trabajar ciclos largos para que se desarrolle la evolución natural y potencial de cada tipologia de inversión. Pero qué difícil es no tocar cuando ves un botón de No Tocar.

Leyendo sus comentarios, emho de inversor aficionado desde 2017, todo lo que he ido aprendiendo es precisamente que la diversificación ha sido mi mejor herramienta para tener una rentabilidad más que aceptable desde el inicio, a 5 años, a 3 años, etc. Empecé a saber de la inversión value por un artículo de Bestinver y Paramés a raíz de su salida por 2016 creo. En otra entrevista al fundador de Indexa Capital me interesé por la inversión indexada, y luego, eso sí, leí libros importantes sobre inversiones y finanzas, con lo cual fui adaptando mi cartera a mi aversión al riesgo, y todo junto, es decir: diversificación, conocimiento y control del riesgo hacen que los estilos de inversión puedan convivir y ya está en cada uno que porcentajes aplica a cada tipo.

No sé si me he ido del hilo del debate, pido disculpas si es así, pero repito, un porcentaje de indexación con value u otro estilo con el que te sientas cómodo, no hacen necesario tener una gestión delegada de tu cartera al 2-3% de comisiones de los Bancos, cuando yo tengo medido un TER medio del 0,70% en mi caso.

Un saludo.