Con lo fácil que sería para Paramés callarse y reventar los resultados de los índices aprovechando que cada vez hay más fondos gestionados de forma tonta, se agradece que nos avise en vez de aprovecharse para ganar más que el índice y así justificar sus comisiones.

5 Me gusta

De todo el hilo me quedo con esto, comprar un índice es comprar lo bueno y lo malo, obviamente saber qué es lo bueno y lo malo parece ser lo difícil pero eso no quita que haya empresas buenas o malas, las hay, luego hay individuos (que no gestores solamente) que se dedican a buscarlas y las desechan, si compras todo el índice compras las malas y las haces subir de precio, si no se comprara todo el índice estas empresas se verían penalizadas claramente. Mucha indexación tiene que generar burbuja en estos valores que deberían ser menos demandados. Es una opinión, viendo la selección individual de valores como un sentido lógico de lo que compro.

Yo no lo veo de esa manera. La gestión pasiva no favorece ni perjudica a acciones grandes o pequeñas.

Por ejemplo, ahora farmacias como Walgreens o CVS han bajado más de un 20% debido a que gestores activos consideran que valen menos. Lo que hace el dinero de gestión pasiva es invertir menos en estas empresas que hace 1 año por la eleccion de esos gestores activos.

Desconozco la actualización temporal de los índices MSCI ya que dependiendo de esto puede haber distorsiones en caso de caídas o subidas muy fuertes

2 Me gusta

Por mucha teoría que se ponga, la gestión pasiva compra y vende por los motivos que sea, pero lo hace, y meter órdenes en el mercado es eso, órdenes en el mercado y todas las órdenes en el mercado afectan a los precios, ya que el libro de órdenes no entiende de pasivos o activos.

1 me gusta

Por definición la gestión indexada compra todas las empresas de los indices, buenas y malas, que mantienen su peso dentro de los mismos. Si algún grupo de empresas, en el tiempo, aumenta su ponderación hasta generar una burbuja, es porqué los inversores activos habrán decidido comprar más, de forma relativa, o vender menos de estas empresas.

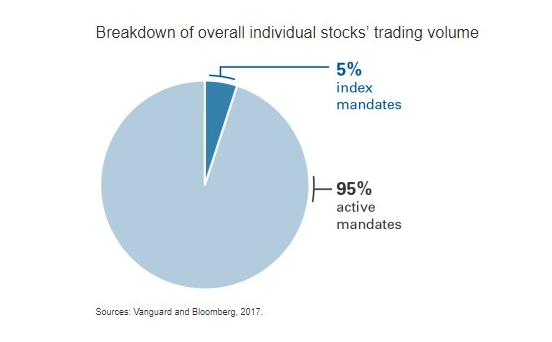

Totalmente de acuerdo. Considerando que el peso de las ordenes, negociadas en el mercado, por mandato de Gestión Indexada representan solo un 5% del total de las ordenes negociadas, responsabilizar de cualquier posible burbuja a la gestión indexada lo veo un poco forzado.

8 Me gusta

Los activos y los pasivos, ya he dicho que el mercado no distingue si las órdenes son de activos o pasivos, por lo tanto, no se puede pretender participar en el mercado de forma que sus actuaciones en el mismo no generen la misma oferta o demanda que los demás. Todas las participaciones en el mercado comprando empresas, una a una, son independientes de la estrategia propia de cada gestor, fondo, ETF o inversor, el mercado no sabe quién compra.

Yo no sé los porcentajes, pero si sé que la fragilidad del mercado no depende de porcentajes sino de actos, que a veces pequeños desencadenan otros indeseados mayores, que a su vez desencadenan otros indeseados… Por otro lado y sin entrar en porcentajes, de comprar índices habla todo el mundo, desde que los tipos de interés están por los suelos, muy sano no me parece y me he leido la teoría, pero no la comparto, a veces hasta me parece muy sesgada.

Eliminando lo que podemos llamar morralla, y sin hacer análisis muy exhaustivos podemos hacer un comprar y mantener propio sin mucha dificultad.

Cierto, como también podemos estar seguros que los gestores indexados no pueden aumentar el peso de cualquier grupo de valores en los indices, porqué entran manteniendo exactamente las mismas ponderaciones de todos los valores.

4 Me gusta

Pero no podemos estar de seguro de cuantos gestores nuevos indexados van a aparecer en el futuro, o dicho de otra forma igual me da un gestor que cien, lo importante no es el número de gestores sino los activos que gestionan. Así que el peso no lo aumentan, pero la posición sí, y eso es demanda de activos que no la deberían tener=burbuja.

Si el 5% de la ordenes de compras de los cuales son responsable la gestión indexada puede crear una burbuja y el 95% restante no, tiene Ud razón.

5 Me gusta

Pueden hacerlo en esos valores que no deberían tener esa demanda y se genera demanda únicamente por estar en el índice, es demanda artificial, puede parecer poco el porcentaje, pero de todas esas órdenes cuántas son B&H y cuántas son de trading, por otro lado, ¿cuánto trading se hace en valores que no deben tener esa demanda? y ahí seguro los porcentajes cambian. Son anomalías claramente. Un mal valor tiene que ser rechazado por el mercado, si se compra por su permanencia en un indice es como poco, raro.

Y es lo que señalé:

Con frecuencia estamos leyendo a los gestores activos criticar a la gestión pasiva denominando aquéllo que se invierte de esa forma como dinero “tonto”. Sin embargo a varios de esos gestores les he escuchado de viva voz decir que el mercado “tiende de forma sistemática hacia la eficiencia”. Con ello se contradicen a sí mismos, puesto que si el mercado tiende a la eficiencia se está reconociendo que, en la mayoría de las ocasiones, la formación de precios es correcta y por tanto el dinero se distribuye de forma bastante inteligente entre las empresas según lo merecen y por lo tanto la asignación de capital de “tonta” tiene poca.

De hecho, pensar que los inversores indexados no piensan y son “tontos” es no conocer la realidad, porque piensan o pensamos más de lo que parece:

En primer lugar yo estoy indexado a un índice que tiene un P/E de 13 veces, pero si en algún momento ese ratio subiera a 25 veces es muy probable que evaluara todo el mercado y eligiera opciones alternativas que estén a mejor precio.

En segundo lugar, si tal y como sostienen los gestores activos, el aumento de la gestión pasiva aumenta las oportunidades de la activa, la rentabilidad de esta forma de inversión se disparará y atraerá capital de forma masiva, puesto que la tan manida “tendencia a la eficiencia” también aplica como es lógico a las estrategias de inversión. Por lo tanto, acabaría produciéndose un frenazo en la inversión pasiva fruto del éxito de la inversión activa, que sería fruto asimismo de las ineficiencias provocadas por la propia inversión pasiva.

En tercer lugar, se desconoce que muchos inversores, como es mi caso, tenemos un perfil ecléctico, es decir, invertimos de forma indexada, pero un porcentaje de la cartera se invierte directamente en empresas seleccionadas personalmente según nuestro criterio y experiencia en los mercados.

En definitiva, por todo ello, la formación de precios es y será eficiente en la abrumadora mayoría de ocasiones. En consecuencia, el dinero “tonto” para mí es el que está invertido en el 90/95% de fondos activos que de quedan de forma recurrente por detrás del índice y dinero “muy listo” el de las comisiones que dichas gestoras perciben.

14 Me gusta

Lleva razón, pero eso es en un mercado eficiente, algo bastante discutible, en ningún mercado eficiente se genera demanda ficticia sobre lo que no la tiene que tener, cosa que sí hace la gestión pasiva. Todo mercado es un ‘ecosistema’ que aguanta determinadas anomalías que puede corregir, esto es un porcentaje de inversores que compran todo el mercado, algo anómalo si buscamos eficiencia, cuando este porcentaje que compra todo no hace nada más que subir y subir, todo el mundo sin saberlo introduce anomalías en el mercado. Hace años las hipotecas siempre subían, y era verdad, hasta que dejaron de hacerlo y dejaron de hacerlo porque había anomalías en el mercado hipotecario, algo que se introdujo de forma indolente en el sistema. Con el asunto de las hipotecas, había personas de clase baja, con salarios bajos, que tenían varias casas e hipotecas, la anomalía ya sabemos cómo acabó. Naveguen un poco por internet y lean la cantidad de personas, de todos los tipos y de todas las condiciones que hablan y hablan de las gestión indexada, esto nos es cosa de listos o tontos, es cosa de todo el mundo, y nadie lo quiere ver.

Sobre la relación p/e de nada sirve si no la ve individualmente, le está engañando, una media es como lo que dice Taleb, si le metemos en una habitación a una media de 26c ¿aceptará? yo no se lo aconsejaría.

Como todo está es mi opinión después, de documentarme un rato no muy largo, pero antes ignoraba esto, ahora lo tendré en cuenta a la hora de elegir valores, millones de deuda creciente en el mundo y millones de gestión indexada en el mundo, son anomalías.

1 me gusta

Entiendo que la explicación de @Fabala en este MITO sobre la supuesta sobrevaloración de las FAANG “por culpa” de la gestión indexada, aplica no solo a las FAANG sino a todas las empresas del índice (Exxon incluida).

Es decir si Exxon supone ahora mismo un 1,5% del SP500 (aprox), si mañana desaparece de un plumazo toda la gestión indexada, Exxon seguiría pesando un 1,5% del índice. No entiendo muy bien dónde está la burbuja que provoca la gestión indexada sobre Exxon.

La valoración relativa de las empresas la deciden al 100% los gestores activos.

4 Me gusta

Sí pero no.

Vamos que tiene razón respecto a la gestión indexada al S&P500 pero esa no es la única forma de gestión indexada existente para mercado usa.

Puede mirar algunas opciones de gestión indexada o parcialmente indexada en España y verá que no siguen exactamente las ponderaciones del S&P500 en según que casos. Las ponderaciones de Baelo tienen poco que ver con el S&P500 para la parte USA o el PP de Indexa llevaba no hace mucho parte del % en el Nasdaq.

Por no recordar algunos cambios que hay a veces en la propia metodología a la hora de calcular índices. Normalmente son pocos pero pueden llegar a ser importantes como el comentado en el MSCI de mercados emergentes al decidir incluir de golpe un % significativo en China que antes no tenía.

O a veces es la propia metodología del ETF o fondo concreto que implementa el índice, la que puede incluir cierto desfase respecto al índice. Es de sobras conocido que hay ETF, por ejemplo en bonos poco líquidos, que tienden a eliminar parte de los bonos menos líquidos que figuran en los índices.

3 Me gusta

Por supuesto siempre hablando de gestión indexada por capitalización, lo que todos entendemos por los grandes índices: SP500, MSCI World, etc.

Ya otros tipos de gestión pasiva, quedan fuera del ámbito de este hilo creo yo… por supuesto, tienen otras connotaciones y efectivamente estos si pueden influir en las valoraciones relativas.

5 Me gusta

Aunque creo que tiene razon, EMO este ejemplo de anomalia no es comparable a la Gestion Pasiva, ya que esa burbuja fue fruto de las decisiones de inversores activos.

Que aumente la inversion en Indices de Gestion Pasiva no creo que signifique una burbuja, sino que (1) cada vez hay mas activos en poder de gestoras con estrategias de inversion que no participan en la toma de decisiones y (2) una menor proporcion de activos son los que influyen en la toma de decisiones y en los movimientos del mercado.

La duda que me queda a mi, es hasta que punto eso podria afectar a aspectos como la volatilidad.

2 Me gusta

Es exactamente mi misma duda, si la volatilidad no aumentará al arbitrar en el mercado menos operadores.

1 me gusta

la volatilidad la carga el diablo:

. Órdenes automatizadas que hacen que el mercado caiga como fichas de dominó(aquí podríamos meter aparte del trading de alta frencuecia a la gestión indexada quizás).

. Algún acontecimiento político.

. Alteraciones bruscas del mercado de capitales, materias primas etc.

. Titulares catastrofistas(estos menos).

2 Me gusta

Lo difícil es saber cuáles de estos factores tirarían al mercado en el mismo sentido amplificando sus movimientos. Como lo que parece que pasó en el 87 cuando saltaron las coberturas.

3 Me gusta

Yo después de leer bastante sobre el tema, comparto en gran medida la visión de @AntonioRRico y @Fabala , creo que actualmente la gestión pasiva no tiene incidencia en el precio de las acciones y sólo en un caso muy extremo en porcentaje de inversión pasiva respecto a activa (un 90-10 por ejemplo) podría inflar los múltiplos de las compañías dentro de los índices.

En Europa estamos a años luz de esa situación y en USA creo que anda la gestión pasiva en torno al 30%.

Lo que sí que creo firmemente es que el auge de la gestión pasiva va a incrementar la volatilidad como consecuencia del aumento de algoritmos, stop losses, gestión automatizada… Ya lo hemos visto en las 2 grandes caídas en el último año sin aparente razón macro de recesión.

5 Me gusta