La bolsa cae “porque hay más papel que tontos” palabra de Kostolany.

5 Me gusta

Con ánimo de aprender y desde mi recelo a los ETF.

Si un ETF se mueve en precio por dos factores, movimiento de los subyacentes y la propia cotización del vehículo, ¿No les parece peligroso ya que es más sencillo manipular precios (sobretodo en los de bajo NAV)?

1 me gusta

¿Y qué induce al vendedor del ETF a expensas de lo que haga el subyacente a querer regalar dinero a los arbitrajistas facinerosos etc etc?

3 Me gusta

¿Peligroso para quien?

No creo que tenga sentido manipular precios, porqué como dice @arturop, en cuanto haya divergencia entre precio del Etf y cesta subyacente, se activarían los que aprovecharían en seguida comprando uno y vendiendo el otro, por lo cual se volvería de forma rápida al punto de equilibrio.

Y vuelvo a la pregunta inicial, porqué si el ETF lo compra un inversor “pasivo” que va a largo plazo, no tiene que preocuparse por las desviaciones eventuales de corto plazo que puedan producirse.

2 Me gusta

Gracias por las aclaraciones.

1 me gusta

No creo que lo manipulen. Otra cosa es que la mera operativa pueda introducir errores en la réplica. Y claro la naturaleza de ciertos errores se conoce a posteriori no a priori.

Por ejemplo en muchos ETF se ajusta el hecho de poder dar liquidez inmediata que no necesariamente tienen las acciones con derivados. O en según que ETF se suprime una parte en teoría pequeña del índice por poco representativa.

Recuerdo un artículo de @Fabala en finect (cualquiera se pone ahora a intentar encontrarlo), comentando la situación que se dió en agosto de 2015 con una caída en apertura tremenda y las posibles implicaciones de los ETF para poder dar réplica.

4 Me gusta

4 Me gusta

gracias @agenjordi y @scribe, buena memoria !!!

Supongo que lo ocurrido en ese día habrá servido de experiencia y veo complicado que vuelva a pasar algo así, aunque no se puede descartar, obviamente.

De todas formas quienes puedan estar afectados por eventos de ese tipo son solo los inversores de corto plazo, que igual se le ocurre poner ordenes stop loss en mercado, pero repito lo comentado arriba, un inversor pasivo de largo plazo ni se entera de lo que ocurre.

2 Me gusta

Este hilo se convertirá en una recopilaciones de disparates…

Final del artículo de Carmignac: Carmignac’s Note: Cuando baja la marea

"El nuevo paradigma de liquidez agrava la polarización de las rentabilidades, tanto en el plano geográfico como en el sectorial. Esta polarización constituirá un nuevo telón de fondo para los mercados que exigirá a los inversores hacer gala de una selectividad extrema. Nos encontramos pues ante el fin de la gestión pasiva."

La evidenciación es mía.

10 Me gusta

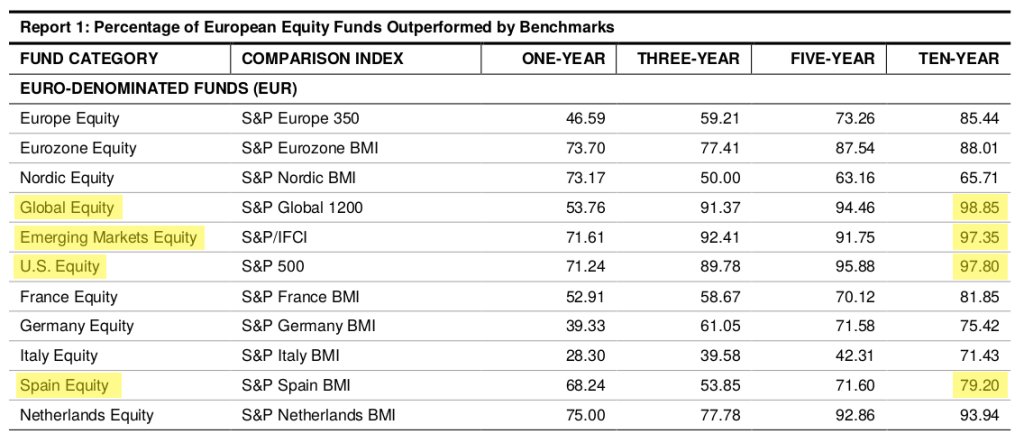

Claro, que va a decir una gestora que lleva 10 años por debajo del índice en su mayor fondo mixto y su mayor fondo de RV, y que en su mayor fondo de RF lleva el peor resultado anual en 29 o 30 años

Edito: y cobrando un 1.76+10 en la versión barata del mixto y 2+10 en la clase barata del de RV y un 0.5 m\s en la clase cara

Los gabachos son careros

3 Me gusta

Aún se puede escuchar y leer a profesionales que los indexados mueven el destino de las acciones más grandes del mercado. Es una falta de rigor que no termino de entender.

Precisamente cuanto más grande la acción, menor el porcentaje en posesión de los fondos indexados y ETFs:

7 Me gusta

Increíble este post de @Fabala, muy de acuerdo con todo lo que comentas. Sólo una puntualización, si por ejemplo gran parte del patrimonio de renta fija se traslada a los indexados por la baja o negativa rentabilidad los últimos años, entiendo que sí que podría generarse un presión compradora en los valores con más peso en los índices y subir su precio.

Tu planteamiento se basa en que el mismo dinero que ha sido destinado a compra de indexado viene de venta de gestión activa, ¿pero qué pasa si hay un trasvase importanten desde la renta fija?

Un saludo y gracias de antemano por el post,

1 me gusta

Muchas gracias @belcebu por el comentario

Creo que la hipótesis que propone no cambia el efecto que comento.

Si el dinero sale de la renta fija y entra a gestión indexada, la compra de activos sería proporcional para todas las empresas de los indices, por lo cual el peso entre las más grandes y las más pequeñas no se vería afectado.

Puede ser posible que todo el mercado tenga múltiplos más altos, si los beneficios de las empresas no crecen de forma proporcional, pero ciertamente no se generaría una variación de pesos de las empresas.

3 Me gusta

Justo a eso me refiero, los pesos efectivamente no cambian pero los precios de las acciones se pueden inflar artificialmente (múltiplos más altos) creándose un gap entre las empresas de los índices y las pequeñas o medianas que no están.

Por poner un ejemplo, yo no invertiría en Exxon pero si entra mucho dinero en gestión pasiva en el SP500, se comprarán acciones de Exxon según el peso que tenga en el índice. Esto puede generar un presión compradora de la acción aunque los beneficios no acompañen y que suba el precio. Esto aplica de la misma manera al resto de acciones del índice y me parece que es lo que puede originar inflar los precios de los índices si la gestión pasiva fuera realmente significativa.

1 me gusta

Con la variedad de fondos y Etfs pasivos que hay actualmente lo que queda fuera es muy poco significativo y puede ser una oportunidad para inversores particulares o solo algún fondo de gestión activa con muy poco capital bajo gestión.

Correcto, pero esto no es exclusivo de la gestión pasiva. Si hacemos la misma hipótesis para la gestión activa (salida de dinero de la Renta Fija y entrada en la gestión Activa), en el caso que los beneficios no crezcan proporcionalmente, se produciría la misma burbuja que en el caso de la gestión pasiva.

La clave no es donde va el dinero (gestión activa o pasiva) sino como evolucionan los beneficios.

3 Me gusta

Efectivamente tienes razón que el efecto es el mismo en el caso de dinero de renta fija a gestión activa, que se pueden inflar los precios. Lo que me da la impresión (supongo que falsa) es que al entrar dinero en la gestión pasiva, va también a aquellas empresas que uno puede considerar menos buenas (muy endeudadas, poco moat…). No estoy seguro pero creo que en este caso es la gestión activa la que pondrá a cada empresa en el sitio que le corresponda.

Una artículo hablando de esto le leí a @AntonioRRico en su blog haciendo una analogía con una subasta de cuadros.

Recuerde que si consideramos la Gestión Activa de forma global, su conjunto de activos será igual al conjunto de activos de la Gestion Pasiva porqué GA+GP = mercado

2 Me gusta

Vuelven a la carga en la newsletter de Cobas con viejos mitos (en concreto el nº 2, ya sobradamente argumentado)

8 Me gusta