Partiendo de la base de que eso no existe. ¿Qué es menos arriesgado, una cuenta que forma parte del balance de un banco o una cesta diversificada de bonos de cortísimo plazo de diferentes estados, bancos, etc?

12 Me gusta

No trataba de rebatir que la alternativa que plantea tiene más sentido, como le indicaba soy consciente de que mi decisión de mantener el dinero en una cuenta corriente remunerada, no es ni lo más eficiente ni probablemente racional.

10 Me gusta

Tampoco yo pretendía convencer a nadie, sólo lanzo la pregunta por si alguien tenía algún argumento que me saque de mi posible error, y de paso generar algo de discusión sana y enriquecedora para todos.

6 Me gusta

Es difícil de establecer un criterio para ello, porque los problemas dependen de eventos extremos que nadie sabe bajo que circunstancias concretas se darían y como actuaría los reguladores en ellos.

Basta mirar como en el caso de las distintas crisis de entidades financieras post 2008 se actuó de forma distinta según cual fuera el caso. No obstante por si alguien pone el grito en el cielo por la falta de criterio único de los que ponen las normas, ya lo avisaba Kindleberger, que ni revisando las crisis históricas se encontraba una lógica para establecer dicho criterio único, ni tenía sentido que lo hubiera, dado que podía condicionar la actuación de otros agentes presentes en el mercado.

En el caso de los monetarios, como de otros fondos, lo que habría en todo caso que vigilar es que tipo de activos tienen realmente en cartera, no sea que buscando el más rentable, se termine en algo que es menos monetario puro que otros, o que acepta instrumentos que otros no aceptan.

Como tampoco tiene mucho sentido, si uno prioriza la liquidez de la cuenta corriente, irse al banco más raro porque luego dan una remuneración mayor.

20 Me gusta

Me ha leído el pensamiento, el otro día un amigo me estuvo hablando de Raisin y de los depósitos maravillosos de los bancos letones… yo aún no lo termino de ver.

5 Me gusta

Es difícil extrapolar estas decisiones porque luego hay que encajarlas dentro del marco global de la estructura patrimonial de uno.

Si uno ya tiene cierto % significativo en renta variable probablemente tenga pocas ganas y necesidad de meterse en según que historias que tampoco conoce demasiado. En cambio una persona donde para destinar su dinero sus alternativas son el fondo conservador que le ofrece el banco, dejarlo en la cuenta corriente o algún banco raro que le de un % , igual le merece más la pena informarse de meter algo en ello.

Sin olvidar que en 2008 los bancos islandeses eran de los que más pagaban y luego no se rescató el dinero de los depositantes de fuera del país.

16 Me gusta

Más allá de los intereses individuales y el obvio interés de cualquiera de maximizar sus ahorros, entiendo fundamental encontrar el tipo de inversión que encaje con el esquema mental de cada uno y con el que, en definitiva se encuentre cómodo.

A título particular, quizás por impaciencia, tras 6 años me fui aburrido del value español. ¿Son malos gestores? Por supuesto que no, en mi caso se me hacía bola salir ilusionado de una conferencia anual llena de buenas narrativas que no se materializaban - en muchos casos, en el plazo que yo entendía que debían materializarse, ojo - y me pasé a la indexación por parecerme conceptualmente más acorde a mi modo de entender la inversión.

Conforme lee uno se da cuenta de que no existe una verdad absoluta ni tan siquiera un modo óptimo de invertir. Hoy por hoy, hasta los criptoboys y los fans del triple apalancamiento me parecen respetables. No entiendo ni comparto lo que hacen, eso sí, pero eso es todo.

21 Me gusta

Tampoco metería a todo el value patrio en el mismo saco, pero son delicados ciertos mensajes generando exceso de espectativas y otros donde parece que estar en un fondo de inversión requiere un tipo de adhesión inquebrantable.

Es fácil luego culpar a los inversores de no tener paciencia o no aguantar la volatilidad pero si se han captado bajo unas premisas demasiado incorrectas, es fácil que eso termine pasando.

19 Me gusta

Tiene usted razón, mi experiencia se limita a Bestinver y a sus diversos “spin offs”, y oiga aún les sigo y escucho sus conferencias en tanto en cuanto sus ideas me parecen interesantes y amenas para los que estamos en este mundillo. De hecho ahora lo disfruto bastante más, probablemente porque en este tiempo algo he aprendido y también quizás por mi rol de mero espectador sin más implicación en sus proyectos.

8 Me gusta

Muy buenas a todos los miembros de este foro …

Quizás toque un tema ya muy “tocado”, pero bueno … me gustaría conocer la opinión de los foreros…

Tras seis años en un gestor automatizado en fondos indexados de bajo coste, con una comisión anual cercana alrededor del 0.62%, con todas las “rotaciones y traspasos automatizados” que realizan de forma automática, me dicen que mi cartera ha logrado un 4.8% de rentabilidad anual.

He dedicado cierto tiempo y he calculado en morningstar el porcentaje de revalorizacion de dos fondos indexados globales con una comisión alrededor del 0.25 - 0.35% en total.

En el caso del IE00B03HCZ61 Global Stock Index la rentabilidad anual ha sido del 6.6% y en el caso del

LU0996182563 Amundi MSCI World sería del 6.25%.

Viendo estas cifras, mi intuición me pide mover todo a uno de ellos y esperar pacientemente con unas comisiones anuales bajitas.

Ustedes, cómo lo ven? Merecen la pena estos roboadvisors que, tras crear una cartera “personalizada” para ti basada en 10 preguntas, no logran batir ni al índice mundial?

Un saludo a todos y gracias por su atención.

12 Me gusta

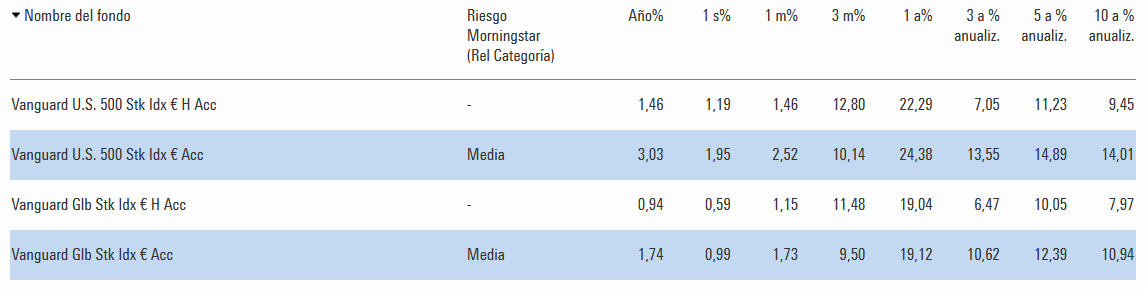

Estimado @aco

Estas son las rentabilidades de Fondos Indexados de Vanguard al S&P 500 y al Mundo.

Si su objetivo era invertir todo su dinero para replicar al Mundo, parece que su gestora de indexados no lo ha conseguido.

Si tiene usted la posibilidad de comprar DIRECTAMENTE dichos fondos indexados con bajas comisiones, y DESPUES MANTENERSE CONSTANTE, creo que es un buen cambio.

11 Me gusta

Creo que tiene que reflexionar sobre las razones por las cuales quiere invertir en un determinado estilo de gestión u otro.

Los inversores indexados, por definición, no pueden batir al mercado.

Lo mejor que pueden hacer es acercarse lo máximo posible a la rentabilidad del índice de referencia y esto lo hacen utilizando los vehículos más baratos. Cuantos mayores sean las comisiones menos se acercarán.

Si Ud tiene inquietud de buscar los fondos que batan al mercado, tiene que orientarse hacia la gestión activa, aunque , como puede suponer, no es tarea fácil.

21 Me gusta

Usted mismo señala el origen del problema, que es el diferencial de costes entre ambos productos.

Obviamente su roboadvisor quiere su parte del pastel…

¿Realmente le aporta valor la construccion de cartera que le proporciona su roboadvisor?. Yo creo que si usted quiere indexarse al mundo y de verdad tiene una vision de l/p un fondo tipo Vanguard Global Stock es la forma más sencilla y barata.

8 Me gusta

¿La rentabilidad de su cartera es ponderada por tiempo o por dinero? Si lleva 6 años haciendo aportaciones periódicas es perfectamente normal que la rentabilidad real obtenida (dinero que hay hoy menos dinero que ha puesto de su bolsillo) sea menor que la del indice al que replica, dado que ahi estaría contando que el total del monto invertido se hizo en el minuto 1.

Aparte de eso, un 0.6% es el triple de caro que el Vanguard Global Stock Index Fund en Myinvestor, por ejemplo.

¿Su cartera automatizada en ese gestor esta invertida 100% en renta variable?

13 Me gusta

También hay que vigilar cual es su perfil de riesgo y que tipo de activos utiliza su gestor indexado para generarle la cartera luego. En algunos casos ya hemos explicado por aquí que tomaban decisiones discrecionales que luego un inversor particular podía no compartir.

Aquí el tema del Asset Allocation creo que es importante no confundirse. Un inversor indexado siempre va a tener la sensación que le falta de aquello que mejor ha funcionado y le sobre de aquello que no ha funcionado tan bien.

Pero con esta sensación hay que aprender a convivir se sea el tipo de inversor que se sea. Y con el riesgo asociado a los activos que se tienen también. Si se cambian por otros se asumen los riesgos de esos otros.

13 Me gusta

Si merece o no la pena es algo personal y subjetivo.

Dicho esto, en mi opinión, los roboadvisors no merecen nada la pena si existe la opción de hacerlo por su cuenta, la sencillez está muy bien pero si uno va a invertir, qué mínimo que aprender el funcionamiento básico de los fondos, su operativa y dedicarle un tiempo a entender todo el ecosistema.

Una cartera hecha por un gestor profesional no va a ser necesariamente mejor que simplemente dejar correr el índice, eso sí, yo siempre le recomendaría revisar los niveles de concentración a los que se expone ese índice en el tiempo.

19 Me gusta

Más allá de la diferencia de las comisiones entre el gestor automatizado o invertir directamente en los fondos globales, usted debería aclararnos cuál es el perfil de RV/RF en el que le asignó el gestor automatizado. Porque si está asignado a cualquier perfil más defensivo que el 100% en RV, pongamos que tiene un 60% RV y 40% RF, la comparativa que está haciendo comparando eso con los fondos de RV pura sería injusta. En ese caso de que le estén incluyendo una parte de RF por supuesto que habrá obtenido menos rentabilidad que un fondo 100% RV, pero si durante estos años la RV hubiera caído dramáticamente (cosa que a priori nadie sabía) probablemente usted hubiera tenido una caída más amortiguada que esos fondos.

Si nos dice que el perfil que tiene asignado en el gestor automatizado es de un 100% en RV entonces sí que la diferencia en rentabilidad se deberá a las comisiones, pero si tiene algo de RF entonces la comparativa no es justa. También como le han señalado antes hay que fijarse si está comparando rentabilidad por tiempo o por dinero.

Dicho eso, tenga el perfil que tenga siempre será más barato (aunque también ligeramente más trabajoso, pero si lo mantiene simple no mucho) gestionarlo por su cuenta que con el roboadvisor.

7 Me gusta

Yo llevo 4 años invirtiendo con un roboadvisor y me hago siempre la misma pregunta. ¿Merece la pena? Y aunque no me cierro a nada, de momento a mí me compensa pagar las comisiones extra, teniendo en cuenta que son decrecientes y estando siempre atento de que así sea.

Explico mis razones por aportar otro punto de vista:

La diferencia en costes, me supone tardar 20 años y 10 meses alcanzar mis objetivos con roboadvisor, frente a 20 años con una cartera gestionada por mí mismo. Esto considerando una rentabilidad media de 6,0% frente a un 6,4%.

A cambio de esos 10 meses más, obtengo:

-

La tranquilidad de invertir con una gestora que sólo se dedica a gestión de carteras indexadas y por tanto no tiene otros intereses. Ya sabemos que pasó con BNP, Renta4, con respecto a la venta de fondos indexados… Nadie trabaja gratis y tarde o temprano, o te cobran o eliminan el servicio.

-

Me protejo de mí mismo. Me conozco y no sé si seré capaz de estar 20 años fiel a una estrategia sin hacerme trampas al solitario. Por otra parte esta cartera es el patrimonio familiar y si me pasara algo, nadie tendría los conocimientos para hacerse cargo. Me quedo más tranquilo con una cartera autogestionada.

24 Me gusta

Yo también le he dado vueltas a esto, pero en realidad el único peligro es el periodo de traspaso al que nos obliguen llegado el momento, entre BNP y Renta4 no hubo ningún tiempo fuera de mercado por ejemplo al ser una adquisición.

En el peor de los casos nos cobrarían lo mismo que un roboadvisor.

Depende un poco del patrón de aportación, si se aporta periódicamente no es tanta la diferencia pero si se aporta casi todo de inicio sí puede suponer una diferencia importante.

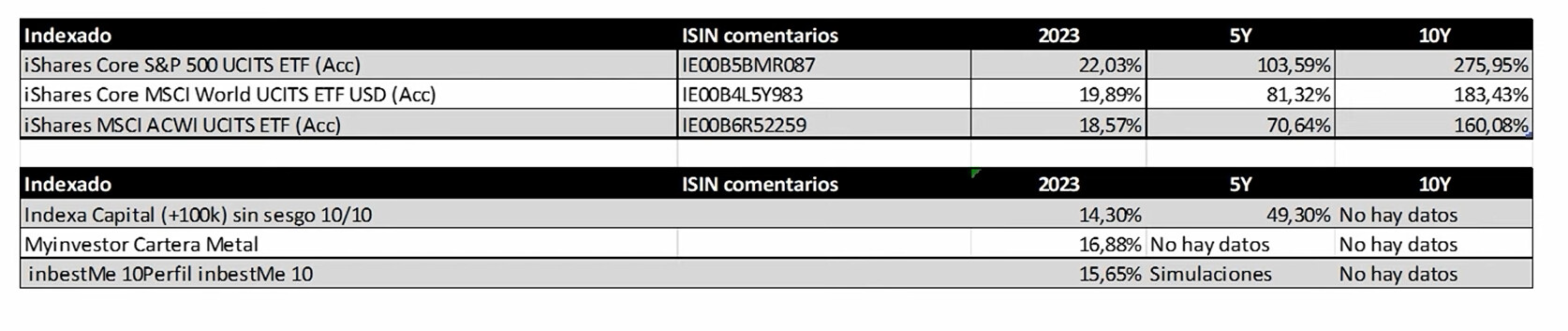

Pero el problema no solo son los costes, la cartera que escoge el roboadvisor por nosotros puede resultar en un rendimiento notablemente inferior, no es que se pueda saber a priori, pero ya no estamos siguiendo un índice exactamente.

Por ejemplo las diferencias a largo plazo pueden ser importantes:

A 5 años 81,32% world vs 49,30% Indexa. No me parece trivial, la infraponderación a USA de momento está siendo un coste de oportunidad, veremos si a futuro continúa o se aplana esta diferencia.

Este sí me parece un buen punto, siempre y cuando el roboadvisor sobreviva.

12 Me gusta

En su día, y en mis comienzos en esto de poner los ahorros a trabajar, estuve invertido en el roboadvisor de Openbank.

Aquí las rentabilidades desde su origen (hay que descontar la comisión del 1% anual, salvo para importes superiores a 100.000 €).

No sé, creo fue una sabia decisión salir de este vehículo a poco que uno empezó a ver la luz gracias a este foro.

11 Me gusta