Si ponemos las cosas en perspectiva veremos que la entrada de TSLA en el S&P 500 es mucho menos impactante de lo que nos comunican.

Es cierto que es la más grande que haya entrado pero si el més siguiente a estar en el indice TSLA quebrara, el impacto sobre el indice (S&P 500) había leído que sería de un 1,7%.

La indexación siempre ha existido, aunque antes estaba disfrazada por gestión activa que tenía miedo a distanciarse de la cartera de los índices por evitar riesgos de carrera del gestor, y aunque sea noto el fenómeno que normalmente cuando una empresa entra el indice tiende a haber subido mucho y el comportamiento posterior a corto plazo es posible que sea el contrario, el S&P 500 ha podido lidiar con estos problemas, sin grandes perjuicios.

De cara a un inversor indexado, cuanto más las reglas del juego se queden como están, mejor para el IMHO

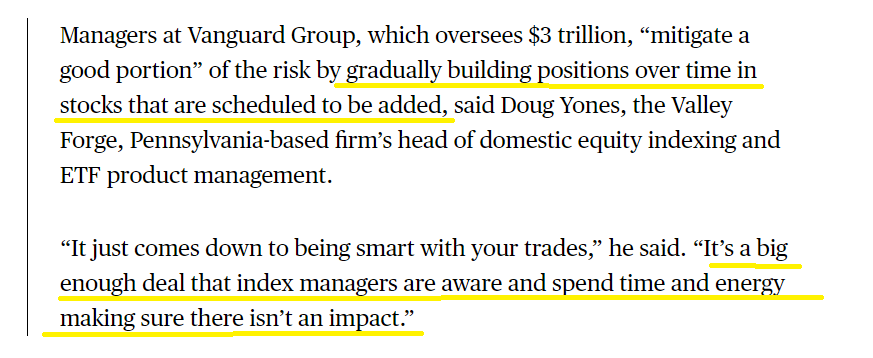

Según Bloomberg, se espera que la inclusión de Tesla en el índice S&P500 genere 70B en operaciones. Una buena parte destinados obviamente a la compra dicha acción por parte de inversores indexados. Y otro tanto a la venta de una porción de los demás componentes del índice, para hacerle un hueco a la automotriz. Se asume un aumento de la volatilidad.

Estando muy de acuerdo con su punto de vista, sí veo una puntualización, ya que la diferencia estriba en la gran cantidad de gente que ahora está indexada y que antes tenía su dinero en depósitos, y por tanto fuera de la bolsa.

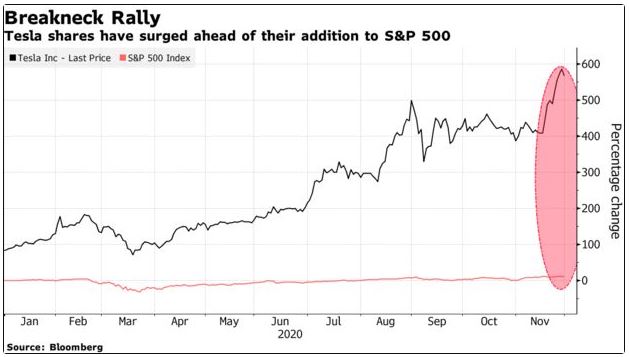

El lunes entra Tesla en el S&P 500

en los últimos 10 minutos de la sesión de hoy han entrado, no se si totalmente o parcialmente, los indexados con un volume considerable que ha dado la vuelta a la cotización en el intradía desde un -3% hasta un + 6%.

Acabo de terminar de leer el hilo entero y debo decir que me parece una maravilla. La cantidad y variedad de argumentos que se dan para contradecir los argumentos en contra de la gestión indexada son abrumadores. Enhorabuena a todo pero sobre todo a @Fabala como creador y mayor “activista”.

Venía a comentar justo el ejemplo de Tesla. Sorprendente que acabe no solo en negativo, sino más negativo que el índice que replica justo el día que se incorpora. Yo estaba convencido que la gestión indexada solo servía para alimentar burbujas y que ayer se iba a disparar un XX% por lo menos, vaya decepción

Por cierto, creo que se puede defender las bondades de la gestión activa sin descalificar la indexada, y viceversa claro. Por suerte en el mundo de la inversión se puede ser politeísta.

Ha dado usted en el clavo.

Tener que fijarse demasiado en los defectos de los demás para alabar las virtudes de uno suele ser indicio precisamente de la falta de virtudes.

@leeson, Me alegro que el haya interesado, visto el tiempo que ha tenido que dedicarle para leerlo todo. Muchas gracias.

No se exactamente cuando la gestión indexada toma posición de una nueva empresa de un indice.

Seguramente al cierre del día anterior ha habido un efecto, por el comentario que hice el otro día, donde era evidente, pero por lo que he leído, parece que antes de la fecha, ya empiezan a acumular sin hacerse notar demasiado:

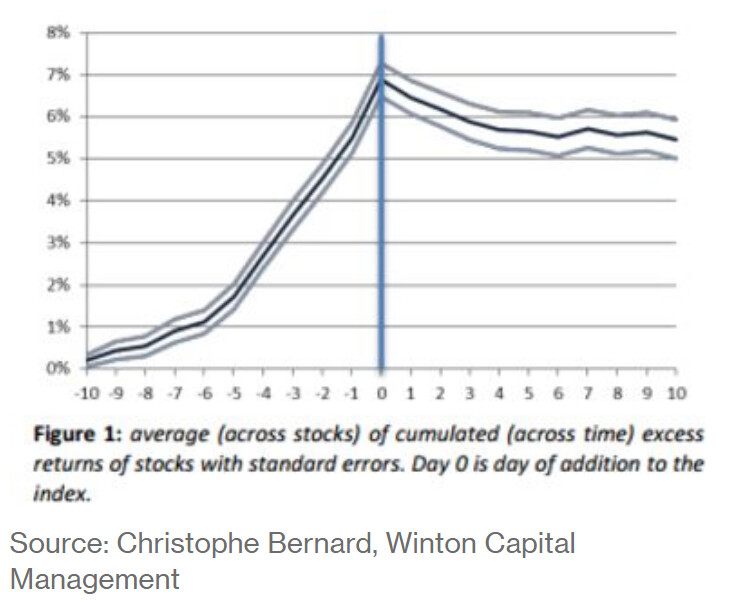

Sea como sea, lo que está claro es que hay una pauta muy estudiada, con varios paper detrás, sobre el ingreso y la salida de una empresa en el indice.

La pauta suele ser, observando los 10 días antes y los 10s días después para una empresa que entra en un indice, subidas adicionales a las que serían normales de una media alrededor del 7% y una bajada media alrededor del 2%, una vez se haya introducido en el indice.

Aquí se mezclan, seguramente, inversores activos que intentan aprovecharse, con gestores indexados que buscan limitar los costes adicionales.

De todas formas será interesante mirar si también para Tesla se cumple la pauta, sobre todo considerando el tamaño de la empresa, y la importancia que la gestión indexada tiene en el total mercado actualmente.

Estoy releyendo este hilo y hace mucho tiempo que llegué a la conclusión de que invertir en grandes índices es la respuesta afirmativa a la pregunta: «¿la bolsa siempre sube?»

No, ‘la bolsa’ no siempre sube, muchísimas empresas cotizadas en bolsa han ido a la ruina. La inversión en índices lo evita porque las empresas que no alcanzan el tamaño suficiente no entran en su composición y, una vez dentro, si disminuye su capitalización relativa demasiado para permamecer son sustituidas por otras más pujantes. Siempre tendremos en cartera las empresas más robustas.

Muy interesante la información, la verdad que no me había detenido a pensar exactamente cuando compran los fondos índice una nueva acción, suponía que era el día que entraban a cotizar pero tiene mucho más sentido lo que comenta.

Asimismo en línea a lo que comentaba también @Pasivoman he mirado los volúmenes que se han movido en Tesla y S&P últimamente. Parece evidente en efecto que gran parte de la compra se produjo el viernes pasado.

De todas maneras, seguro que se mezclan también como decía usted flujos de gestores activos, concretamente estaba pensando en hedge funds de situaciones especiales que precisamente tratan de aprovechar este tipo de cosas. En muy pocas ocasiones una incorporación de una compañía a un índice habrá captado tanta atención.

Está claro que la operativa a la que se ven forzados los fondos indexados causará alguna distorsión temporal en los precios tanto cuando se agrega un nuevo valor como cuando se elimina o cambia su ponderación, pero eso también es por sí mismo una notícia relevante que tendrán en cuenta el resto de inversores no solo por el efecto de los fondos indexados sino por lo que se refiere a la calidad y el atractivo de la empresa.

Segun esto la gestion pasiva en Europa ya concentra el 20% del mercado, meintras que en España unicamente el 2% y en Italia el 0,5%.

¿Un indicativo del deficit en la cultura financiera de los inversores?

Entiendo que tambien la ausencia de competencia por parte del lobby bancario ha incidido en que hasta ahora las comisiones de los productos se hayan asumido cuasi que con resignacion cristiana por muchos inversores…

Puede que muchos inversores no sepan lo que pagan de comisiones. Les ofrecen el producto y ya está. Y, desde luego, pocos saben que existen las comisiones de transacción de las que yo tuve conocimiento la pasada semana gracias a +D.

Y también es interesante la primera parte la cual enlace hacia el artículo anterior:

En fin, no solo es que esté de moda un tipo de gestión u otro sino que la indexada tiene dos grandes ventajas:

Sí podemos decir que los grandes índices (no los sectoriales de zonas exóticas) tienden a subir (y si no lo hicieran sería el menor de nuestros problemas) y

Soporta comisiones mucho más bajas

Echo de menos cuasi índices compuestos por por los componentes de los índices o una gran parte de ellos, pero todos con el mismo peso.

Esto puede ser un elemento y el otro seguramente es la oferta disponible.

En España el numero y variedad de ETF que se negocian es sensiblemente inferior a los otros principales países europeo;

también en Italia, aunque el peso sea limitado, hay mucha más variedad de oferta de Etf que se pueden negociar y de hecho mirando el valor contratado de ETF durante el 2020 (Ene-Nov), en la bolsa española ha sido de 2.357 millones € , mientras que Italia 123.497 millones €

A vueltas con la entrada de Tesla en el S&P500, aquí les dejo un artículo que me ha parecido más que interesante.

Y me quedo con una conclusión que he leído hoy por ahí, ahora que el runrún de la inclusión de Tesla en el índice ha finalizado, que quién tenía que comprar compró, ahora es cuando de verdad debería andar todo el mundo tratando de calcular cuánto vale Tesla de verdad. Pero esto ya con Tesla dentro del índice, y de los indexados.

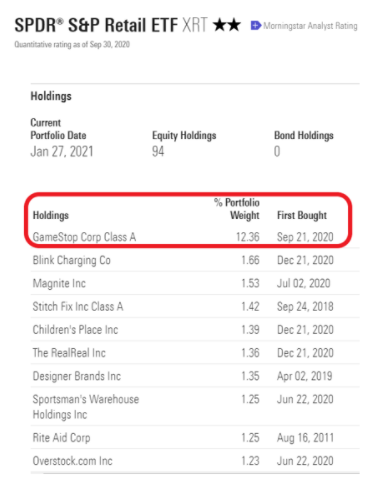

Parece ser que los “inversores activos” (Foreros granujas) han hecho que en este ETF, semejante chicharro como $GME aparezca en el TOP 1:

¿Hasta qué punto @Fabala piensa que las compras a las que se ve forzado a realizar por ejemplo este ETF en esos momentos, afecta aún más a las subidas de sus precios?

Entiendo que el inversor activo tiende a arbitrar esto, ajustando el precio en función a su valoración y venderá como está haciendo ahora el valor para ajustarlo. Pero hay momentos en los que entiendo que tiene que ejercer una presión compradora y vendedora multiplicadora el índice o ETF para replicar esa ponderación, ¿No?

¿Se incrementará la volatilidad más a futuro si los ETFs pasan a tener mayor parte de la cuota?

En teoría el ETF tendría que rebalancear la cartera cuando se rebalancea el indice de referencia, que en este caso es el S&P TMI, porqué si hiciera algo diferente tendría una desviación importante vs. indice.

El otro elemento es que el volumen que mueve este ETF es bastante pequeño respecto al volumen de GME:

Mirando en Finviz me sale que el promedio de los últimos 3 meses de volumen negociado para el total Etf XRT es de 4,3M$ respecto a GME que tiene un volumen promedio de 26,5M$, por lo cual aunque haga el rebalanceo de la primera posición , los volumenes que mueve son relativamente pequeños respecto al total de la acción, pero es indudable que su parte de responsabilidad tendrán, pero limitada al peso que tienen respecto al total.

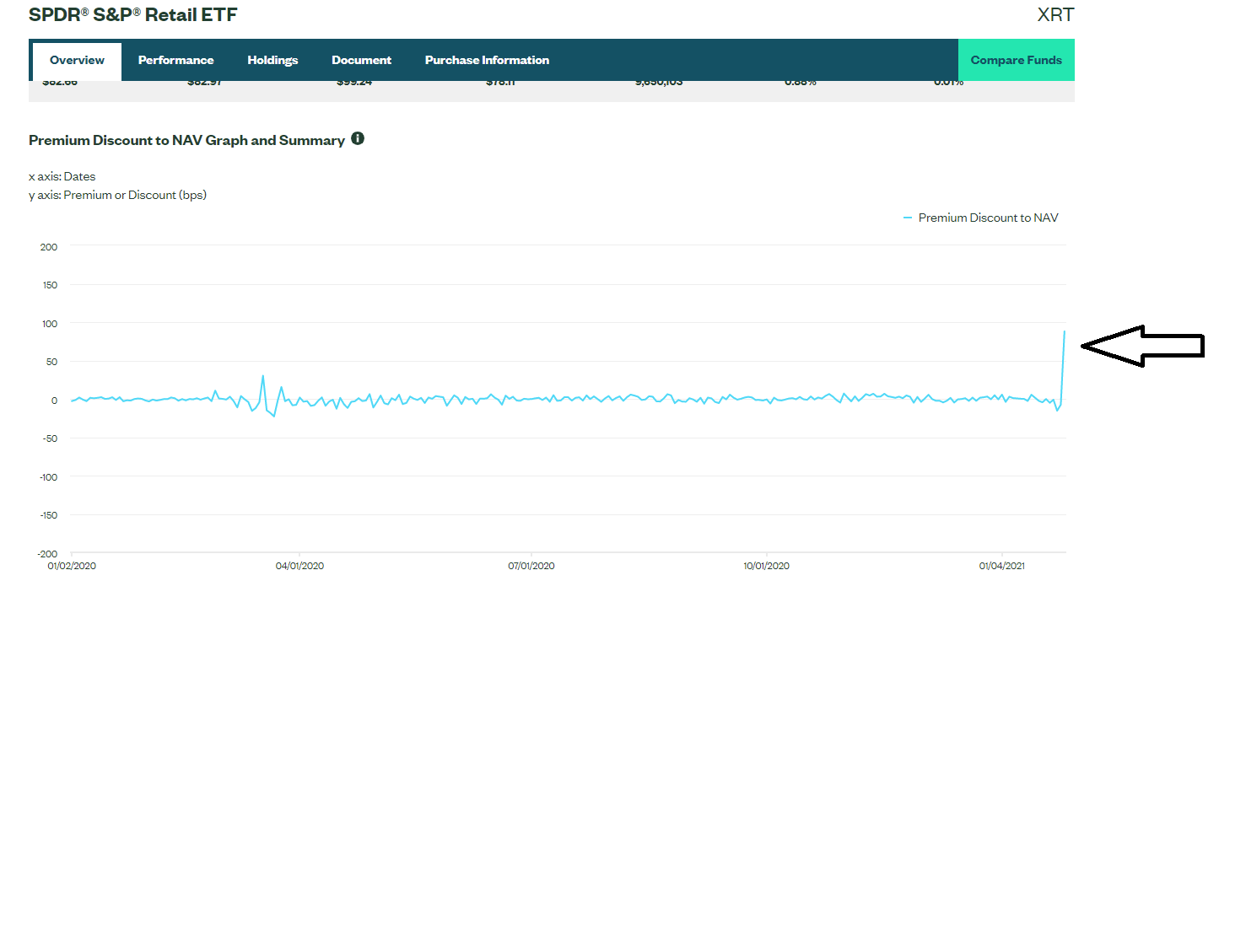

Dicho esto están pasando cosas raras en este ETF porqué resulta que ayer el premium del precio respecto a su NAV ha casi alcanzado el 100%;

Tras darle muchas vueltas al tema, personalmente aplico un concepto (entre otros tantos) a mi cartera que quizás sea de interés a los efectos que se comentan.

El mismo se basa en que los fondos de gestión activa que primo invierten en empresas de muy pequeña capitalización no representados en índices (o al menos no en los más concurridos). Como ejemplo, me parece muy bueno el de Magallanes Microcaps.

Es decir, según este principio, el uso que la gestión activa tendría no sería tanto “batir al mercado” u obtener una mayor rentabilidad per se (aunque coyunturalmente puede suceder), sino protegerse (con los límites que tiene el estar invirtiento en un mismo activo, i.e. renta variable) en periodos de carácter más burbujístico.

Todo esto, evidentemente, sin hacer market timing, sino manteniendo un % fijo asignado a RV indexada y RV “no-indexada”, tratando de optimizar la descorrelación existente entre ambas patas.

¿Qué piensan vds. de esta idea? En caso de considerarla acertada, ¿qué % asignarían a cada subcartera - todo esto teniendo en cuenta que estamos hablando de la parte destinada a RV, la cual puede variar su proporción dependiendo del asset allocation total -?

A mi parecer, creo que esta estrategia optimiza en cierto sentido el smart beta clásico (pues los ETFs que conozco suelen operar sobre acciones ya incluidas en índices market cap).