Si pensamos en lo que había antes que existiera la gestión indexada, nos daremos cuenta que lo que había era gestores activos, muchos de los cuales ligados a la banca tradicional que evidentemente tenían o tienen, los que todavía existen, un estilo de gestión activa pero con carteras que globalmente se diferenciaban muy poco de los principales indices, porqué por mucho de ellos diferenciarse significativamente, a nivel de cartera, podía representar un riesgo de carrera importante

(una cosa si mi cartera cae cuando cae el mercado, y otra bien distinta y si la mía cae cuando el mercado sube y no me llamo Paramés).

Todo esto me hace pensar que quizás las dinámicas actuales sean mucho menos diferentes respecto a lo que ocurría hace años, de lo que podamos imaginar.

Sería interesante conocer la evolución del peso de la gestión activa con un, valga la redundancia, active share elevado versus los “closet index” independientemente de si provienen de la " falsa" gestión activa bancaria o de la pura indexación.

Es posible que los porcentajes entre unos y otros no hayan variado en exceso.

Siempre he pensado que esa gestión activa fue del tipo que ustedes comentan.

El miedo a errar y a perder el empleo impide mucho esa desviación.

Los pesos no creo que hayan variado ostensiblemente.

La gestion pasiva ya supera a la activa en eeuu, los de finizens hicieron un documento con toda la info del sector (no lo tengo yo a mano). En españa es cuestión de tiempo. Por ejemplo, ahora de hecho finizens ha puesto sus planes de pensiones en los más baratos (0,54 de comisión) y si lo comparas con cualquiera del santander o bbva lo que ahorras sólo en comisiones es de coña.

@camarotedelrobe yo también estoy con finizens, pero en mi caso mi señora no me deja tener un perfil atrevido por su propia salud mental. No me había enterado de la noticia hasta que ha salido en medios y han hecho el despliegue de mails  . Soy fan, ya sólo falta que nos paguen por tenerlo jaja

. Soy fan, ya sólo falta que nos paguen por tenerlo jaja

Buenas tardes,

En relación al magnífico hilo de @Fabala, llevo tiempo dándole vueltas a un asunto y es referente a las posibles distorsiones que la gestión indexada puede generar sobre las acciones.

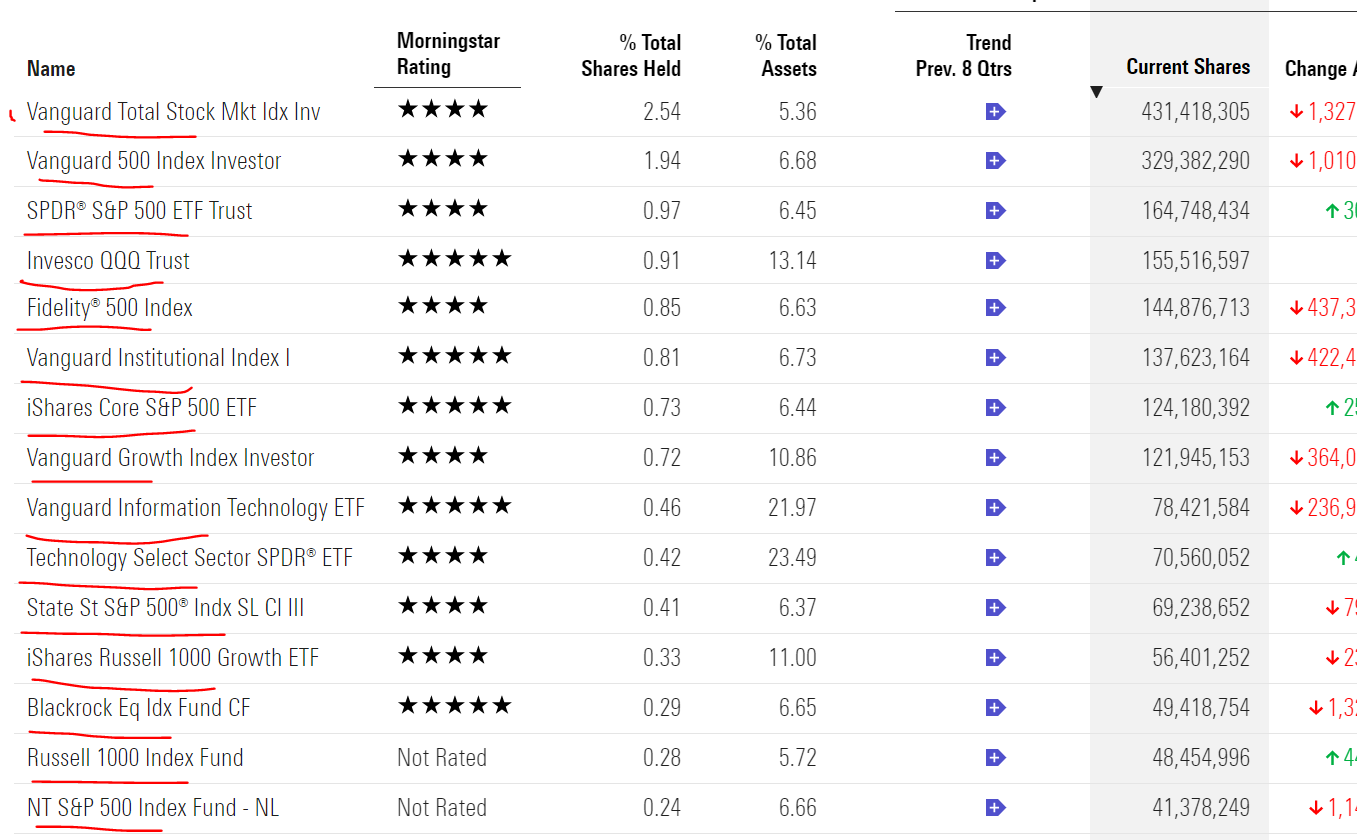

El motivo de ello es que, a pesar de estar muy de acuerdo con los mitos enunciados, si uno se va a una acción concreta, pongamos el ejemplo de Apple, en la lista de mayores poseedores tenemos gran diversidad de fondos indexados y ETFs, tal y como se muestra en la siguiente ilustración:

Así pues, y como podemos ver en la anterior ilustración, más del 12 % de las acciones cotizadas de Apple están en manos de ETFs y fondos indexados. A su vez, cada ETF / fondo indexado tiene unos pesos en la acción según diferentes criterios, que a su vez producen alzas en la cotización a medida que se comercializan nuevos índices / ETFs.

Por ejemplo, dentro del índice Russell 1000 se le da un peso del 11 % a Apple, ¿no produce esto un aumento de los flujos en dicha acción con respecto al S&P500?

¿Podemos decir que la gestión indexada no distorsiona las cotizaciones? Yo no lo tengo tan claro.

¿Qué opinan ustedes? Igual, (si me permiten la expresión) me estoy montando una paja mental.

Pienso que no es la gestión indexada sino el inversor que decide entrar en un índice basado en un criterio de asignación del peso.

En el caso de Apple, tener un 12% esos fondos no creo que influya mucho en los precios teniendo en cuenta el free float de billones que tiene (No hay accionistas como por ejemplo en ITX con el 50% inmovilizado).

Lo que sí que es posible es en empresas con free float inferior que pertenezcan a un índice, a la hora de comprar de nuevo el mismo peso, afecte más a una empresa del índice que a la otra.

Pero en teoría, el gestor/inversor activo arbitrará rápidamente esa variación.

Más que la gestión indexada, es el inversor de forma activa decidiendo dónde y con qué peso invierte.

En principio lo importante son los porcentajes relativos. Cualquier entrada de capital al mercado va a cambiar el precio de algo, pero si lo sube todo en la misma proporción no debería afectar. Yo creo que es un tema complejo, las dinámicas reales del mercado me parecen difíciles de modelar, existen tantos ETFs de cosas tan diversas, que no sé muy bien que pueden estar alterando, sin embargo si solo hablásemos de índices ordenados por capitalización, creo que el porcentaje relativo entre large caps no debería cambiar.

Justo, realmente, la gestión pasiva “per se” no existe ya que comprar cualquier producto constituye una decisión activa.

La historia es, ¿Cuánta más gestión “pasiva” haya, será más difícil que una decisión “activa” cambie la cotización de una determinada acción, en relación al free float de ésta?

En teoría no, lo que sí que es posible que pase es que habrá más volatilidad al haber menos acciones “tradeando” en ese momento afectando al precio.

Pero pasa igual con los fondos activos:

Imagine que cobas empieza a recibir dinero de una manera exagerada y quiere mantener los pesos de la cartera actuales, va a empezar a hacer compras masivas en acciones que no tienen el mismo free float, capitalización y accionariado.

De alguna manera, va a subir el precio de las acciones por la presión compradora, lo que no va a subir es el precio de todas ellas de la misma manera.

Dependerá de la liquidez de cada una y por el precio al que esté dispuesto a vender la contrapartida de manera activa.

Otra cosa son los flujos de entrada que salen de un lado y entran a otro.

Pero eso siempre lo ocasiona el inversor activo y no el pasivo que no se mueve.

El matching este lo llaman.

Igual digo una tontería, pero imaginemos un Armageddon en la gestión activa. Todos los fondos de gestión activa desaparecen y el 100% de los fondos son indexados.

Ok, seguirán habiendo indexados a los dividend kings o similares, ¿no?. Y en estos índices habrá empresas que puedan tener un bache en su actividad y dejen de poder repartir dividendos o lo disminuyan… éstas saldrán de dichos índices y evidentemente esto influirá en su demanda y por tanto en su cotización.

Por otro lado y aunque no quedase un solo pequeño accionista con títulos individuales de esta o aquella empresa seguiría habiendo inversores grandes que compren participaciones de control, esos aprovecharán momentos en que las acciones estén más baratas y moverán igualmente el precio de la acción.

Conclusión: ni aún en un modelo tan radical como el descrito controlaríamos el mundo los “boglelianos”.

Sean benévolos si mi análisis peca de simplista o he soltado alguna idiotez.

Saludos,

Lanzo la piedra y escondo la mano. ¿Si el 100% de los flujos fueran a inversión activa aparecerían ineficiencias o ganaríamos todos?

Esto hace parte del NAV de la gestión indexada, es decir lo que tienen en cartera. Recordemos que lo que tienen en cartera, como ha dicho @camacho113 no modifica los precios de forma directa. Los Etf podrían tener el 50% o más de Apple y estaríamos como Inditex, que no tiene particulares problemas de liquidez.

esto puede ocurrir solo cuando nace un nuevo indice, con su correspondiente fondo o ETF, o cuando Apple se introduce por primera vez en el indice, pero una vez construida la posición ya no afecta en nada.

Pueden distorsionar por el peso de ordenes que ponen en el mercado, que suele rondar el 5%, y nada más.

Hacemos un ejemplo con lo que ha ocurrido en estos últimos días:

el mercado USA ha estado subiendo desde principio de noviembre hasta hoy.

Bien, vamos a hacer la suposición que los flujos de entrada de la gestión indexada hayan estado positivos en esta fase de mercado alcista. No tengo ningún dato que lo indique pero voy a hacer esta suposición, y como estoy en vena de hipótesis jeje, voy a suponer que los flujos hayan sido constantes durante estos días y no tengo razones para pensar que se hayan modificado de forma sustanciales.

Se que son muchas suposiciones pero seguimos un poquito más.

Lo que ha ocurrido es que después de las elecciones, las tecnológicas han bajado en un contexto de indice subiendo; es decir han perdido peso.

Es evidente que esto, aunque las tecnologica tienen un peso muy elevado en todos los fondos indexados y Etf, ha ocurrido porqué los inversores activos las han vendido y los flujos de entrada de los indexados de estos días no han podido tener ningún efecto, porqué , si eran positivos y no tenemos razones para pensar que no lo fueran, han sido totalmente contrarrestados por los flujos negativos de los inversores activos, que se han concentrado en estos valores.

Y si los flujos de los indexados hubieran sido negativos en estos días, el razonamiento sigue siendo el mismo, porqué los indexado hubieran tenido que vender todos los valores con su peso y si los valores tecnológicos han perdido peso, es porqué los flujos de los inversores activos han ido en esta dirección.

Esto es lo que modifica el peso en los índices.

Estaría bien saber cuantas de las inversiones fondos índices siguen la metodología de Bogle. A juzgar por los recientes movimientos, no puedo dejar de imaginar a muchos inversores en índices cambiándose a otro índice si el cambio de ciclo se va materializando, con la consecuente influencia en las cotizaciones de las que salen y entran.

Tenía entendido que los grandes índices ponderaban la capitalización ajustando por free float. Precisamente para evitar problemas de liquidez. Por favor, si no es así agradecería que alguien me corrija.

Todos los indices S&P son de capitalización ajustados por free float

me gusta la estrategia de reducción al absurdo.

Mi pregunta es, en este hipotético caso con el 100% en indexada, y una empresa ha tenido mal año y tiene que salir del SP500, los fondos indexados a este deberían vender la empresa. ¿A quién se la venderían?

A mí, que por muy indexado que esté, si me ofrecen una empresa por el 1% de su valor mando a freir puñetas la indexación

Me parece interesante la reflexión:

- ¿puede la indexación dejar de ser efectiva en un tiempo en el que las empresas crecen tan rápido que no les da tiempo a entrar en los índices según los criterios históricos (como por ejemplo el tener beneficios durante x trimestres consecutivos)?

- ¿Quizá se tendrían que ajustar esos parámetros? (El MSCI World si contiene a Tesla mientras que el SP500 no)

- Si se ajustan los parámetros (o cambia el mundo alrededor de ellos) ya no nos vale utilizar el retrovisor para validar nuestra postura ¿tendrán sentido a futuro estos índices?