Yo personalmente en la bajada grande agotaré la liquidez en empresas sólidas en las que hubiera invertido antes de la crisis pero que por sus valoraciones me echaban para atrás ( S&P500 por ejemplo ) y posteriormente es muy posible que empiece a abrir posición, lentamente en algún ETF de small cap value americano que replique el índice S&P Small-Cap 600 Value, no por que lo quiera usar de manera táctica, si no por que me interesa también a largo plazo.

14 Me gusta

Nos dicen que los fondos indexados compran mas acciones de las empresas más grandes y estas se vuelven cada vez más grandes.

También nos dicen que serán las primeras en caer porqué los indexados tienen que venderlas más que otras.

Espera un momento…

17 Me gusta

Hace más de 15 días que no se tienen noticias de la expedición Value que buscaba la burbuja de las FAANG.

Se sospecha que han corrido la misma suerte que las que buscaban al yeti y al monstruo del lago Ness.

19 Me gusta

Yo sigo defendiendo que la gestión activa vs pasiva depende más del perfil del inversor que de otra cosa.

Sin bien es cierto, que yo como buen ingeniero me baso en los numero y los números dicen lo que dicen, pasiva cae menos en las caídas y sube más en las subidas respecto a la activa, de media.

Y en esta última palabra está el quid de la cuestión, de media. La pasiva nunca va a poder “dar un pelotazo” mientras que la activa puede darlo si hay “suerte” o el gestor es especialmente bueno.

Pero de nuevo, de media, los datos dicen lo que dicen…

4 Me gusta

Realmente, de media, cae y sube igual que la suma de la activa (sin efecto comisiones). Por eso es la media.

Taleb indicaba otra forma de estar en la media, era tener un 85% de inversión de “minimo” riesgo y un 15% de “máximo” riesgo. Imaginese ahora el pro, de estar con un 85% de “liquidez”. Que pena que lleve razón en: El futuro no lo sabe nadie.

3 Me gusta

Es un poco offtopic de este hilo y no me gusta hacer comentarios offtopic, pero me ha hecho reflexionar sobre esto. ¿porqué el riesgo mínimo es liquidez? seguro que hay alguien que puede considerar que es menos arriesgado comprarse una granja que le permita vivir sin depender de nadie, antes que tener un saldo positivo en la cuenta corriente de un banco.

Y otra, ¿cuál sería el activo de máximo riesgo? ¿acciones de Tesla? ¿Bitcoins? ¿Aryzta? ¿blackjack?

He leído mucho eso de tener una parte de la cartera (para jugar) un 5-10% para hacer “locuras”, yo esto no lo comparto, el 100% de mi dinero tiene que estar invertido en algo racional que para mi sea sensato, no entiendo la inversión como algo para divertirme o entretenerme, lo veo como invertir en el futuro.

6 Me gusta

Lleva razón, no tiene porque ser “liquido” lo que cada cual considere menor riesgo.

Con referencia a ¿Cuál sería el mayor riesgo?. Cada cual tiene su consideración.

Solo quería expresar que en la media no es necesario estar en un 60/40 (cerca de mediocristan), también puede ser un 85/15, 90/10… (mas próximo a extremistan)…

1 me gusta

Cuantificar el riesgo es algo muy, muy complejo ya que depende de cada inversor en concreto. No es el mismo riesgo el que yo asumo en una inversión en concreto que el que asume Buffet en esa misma inversión.

Una manera de cuantificar el riesgo es vincularlo con la rentabilidad ya que suelen ir estrechamente ligadas. De hecho, rentabilidad=riesgo en la mayoría de los casos. Es por ello por lo que a mayor rentabilidad esperada mayor riesgo ya que esa rentabilidad al igual que puede ser positiva puede ser negativa.

Liquidez, bonos del estado, depósitos son activos considerados de poco riesgo mientras que acciones, participaciones en empresas o ciertos fondos son considerados de alto riesgo. Si se ve lo mismo se podría decir de la rentabilidad. Liquidez, bonos o depósitos son activos de baja rentabilidad y acciones, participaciones en empresas o ciertos fondos de inversión son de alta rentabilidad.

Dicho esto, una manera, y de hecho un concepto de la indexación, para minimizar el riesgo sin deteriorar de la misma manera la rentabilidad es la diversificación.

Yo personalmente tengo un 85 % en fondos indexados, de los cuales aproximadamente un 75 % es RV y un 25 % bonos soberanos, siempre con alta diversificación sectorial y geográfica y un 15 % para “I+D”, principalmente cryptos y similares.

Creo que ese 15 % me permite aprender y mejorar con activos innovadores con un riesgo controlado, así si me llevo alguna sorpresa bienvenida sea, pero si la cosa no sale como se esperaba tampoco pasa nada, lo importante está asegurado.

2 Me gusta

Entre Pandemias, recesiones, disrupciones, cambios de paradigma, planes Marshall 2.0, intereses negativos, rentas universales, teorías monetarias modernas, Nuevos imperios y demás apocalípsis varios… , evitaría la selección de acciones value o growth porque con tanta historia lo de acertar va a estar jodido.

Me centraría en comprar lo más barato que pudiera el índice (o cartera de índices) más diversificado en todos los aspectos, bajo coste y flexible que conozca, ir acumulando anualmente los dividendos en el fondo, y que salga el sol por donde quiera.

Es la mejor opción de futuro que percibo ahorita mismo.

9 Me gusta

Sinceramente yo pienso todo lo contrario.

2 Me gusta

coincido, pero no solo ahora, es la mejor opción que percibo ante el futuro incierto que ya había antes de todo esto, y que habrá siempre, pues el futuro será incierto siempre, sino no sería futuro… ![]()

2 Me gusta

En las disrupciones por supuesto que se pueden presentar oportunidades en el stock picking. El gestor tiene que ser bueno y no siempre acertará.

En un escenario a largo plazo de tipos a 0% y creación de dinero, puede que incluso de compra de ETFs por parte de bancos centrales, veo menos útil la búsqueda de mejores oportunidades.

Creo que vamos a tener este escenario por décadas. Japanización lo llaman algunos.

De todos modos, como soy un firme defensor de la diversificación, acabo de contratar una hipoteca con interés fijo.

Por si acaso.

Un saludo

1 me gusta

Buenas tardes,

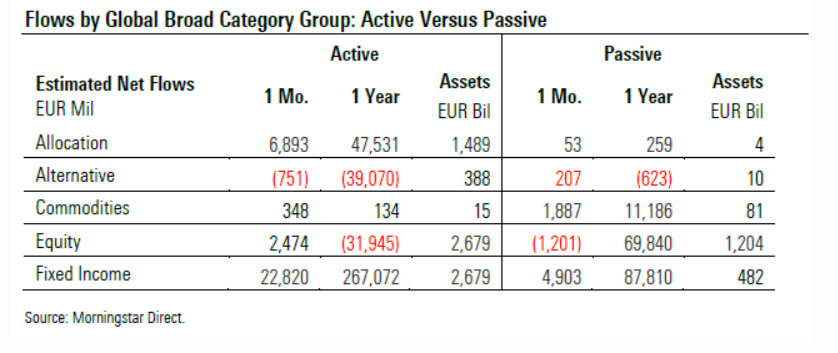

Adjunto la tabla de flujos de entradas/salidas de capital en Europa de los fondos pasivos vs fondos activos. Destaca que mientras que en el último mes han entrado 2.474 millones de euros en fondos activos, la inversión pasiva ha sufrido salidas por valor de 1.201 millones de euros. La verdad que este movimiento me ha sorprendido en parte. No obstante, siempre ha habido, hay y habrá inversores que entran en los productos con una filosofía que no es la más recomendable para según que productos.

Yo tengo siempre la sensación de navegar a contra corriente porque he aprovechado las caídas para subir el % de inversión pasiva en la cartera (bueno, en general he aprovechado para meterle fuerte a todos los fondos que tengo).

Saludos.

5 Me gusta

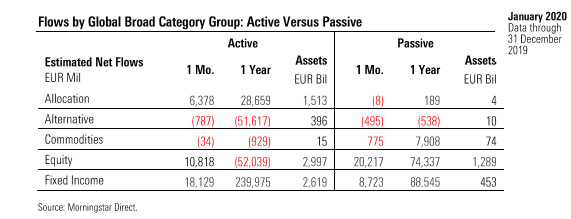

Muy Interesante . Estos datos son al cierre de Enero o Febrero ?

He encontrado el link con estos mismos datos a 31/12/2019 pero no la tabla que ha colgado Ud

1 me gusta

Buenas tardes,

Son de febrero, le adjunto el enlace a morningstar.

Saludos.

2 Me gusta

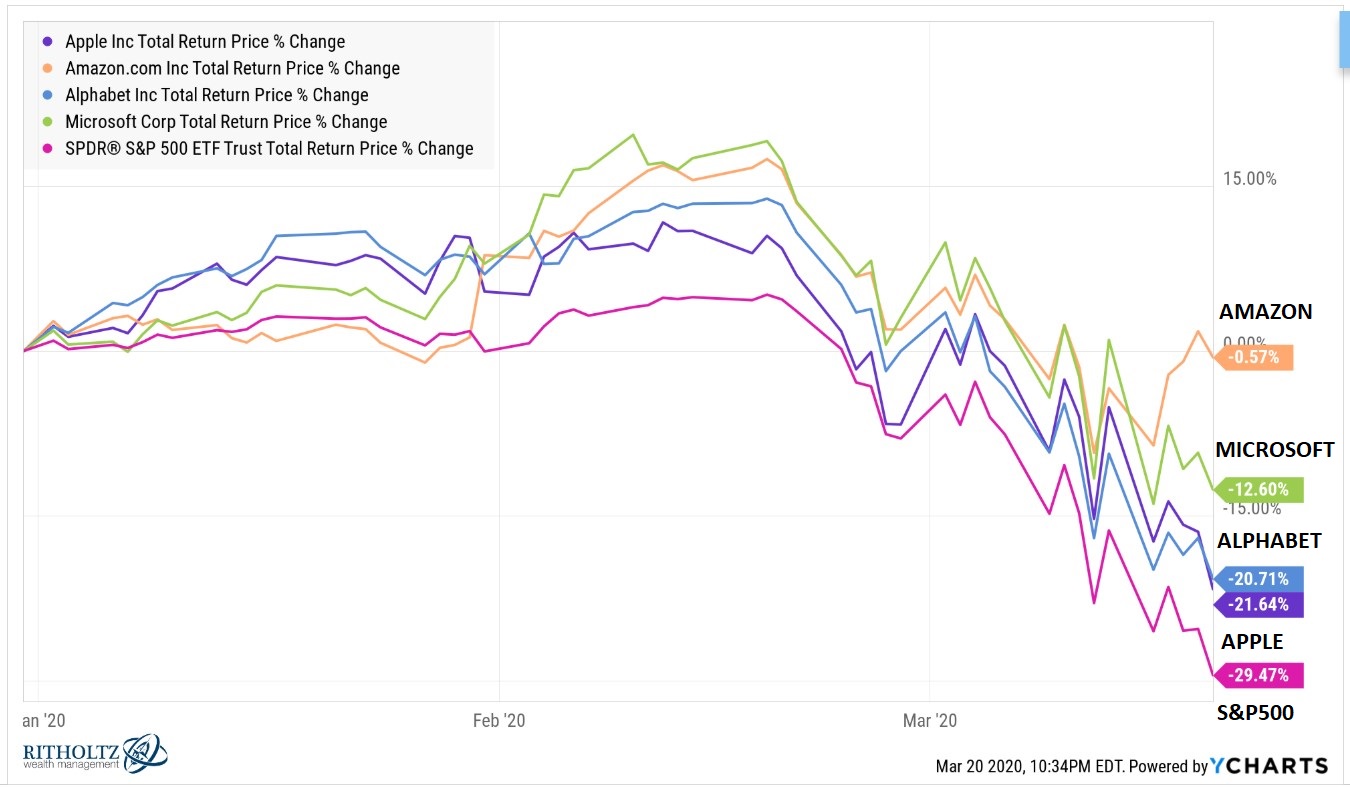

a 29/2/20 se entiende sin mucho efecto (o nada) efecto “del virus”

Aunque incluye un -8,4% del S&P500 de Febrero, y variación parecida del Eurostoxx, cualquiera sean la causas de dichas caídas.

Buenos días @fabala, @agenjordi, @dangates, @alanturing. @jvas.

Quería conocer su parecer sobre el ETF de la casa Van Eck Vectors que replica el índice Morningstar Wide Moat US Index. Creo, de hecho, que alguno de ustedes lo tiene. En este mismo hilo colgué la documentación que Morningstar me envió sobre cómo construye el índice.

Un problema que le estoy viendo a este ETF es que replica bastante mal el índice en comparación de lo que lo puede hacer un ETF indexado a un índice tradicional, como el SP 500 o el MSCI World. La diferencia anual es de, al menos, un 1%.

El índice tiene 2 subíndices cuya cartera rota parcialmente una vez por semestre, por lo que una vez al trimestre se produce una rotación parcial de la cartera.

Dado que los costes de rotación de la cartera, no están incluidos por definición en el TER del ETF (0,49%), he consultado varias veces a Van Eck Vectors sobre el valor de estos en el 2019 y no me han querido dar una respuesta exacta.

Estimo que la diferencia media de ese 1% aproximadamente se debe en gran medida tanto al TER (0,49%), como a los costes de rotación que, por la naturaleza del índice, son bastante altos.

El ETF es de réplica física total y no genera ingresos por préstamo de acciones.

Mi duda es si con esa diferencia con el índice, que entiendo es debida mayoritariamente a su estructura de costes, tanto de gestión (TER), como de rotación derivada de la complejidad del índice, merece la pena y va a ser sostenible en el tiempo frente a un ETF que replique al SP 500.

Mi intención inicial no era sustituir un índice por otro, sino combinarlos, pero no sé hasta qué punto tiene sentido.

Muchas gracias por todo.

Tracking VanEck Vectors.pdf (137,3 KB)

6 Me gusta

En mi opinión el índice Morningstar Wide Moat es muy bueno, uno de los mejores, pero no se debería comparar con un indexado por capitalización, sino contra un fondo o ETF de gestión activa.

En un ETF indexado por capitalización la rotación es prácticamente cero, es más fácil seguir al índice (además que se suelen incluir derivados para acercarse lo máximo posible al índice original), además hay mucha competencia por lo que están muy bien conseguidos y los costes son cada vez más bajos.

El ETF de Vaneck Vectors es gestión activa y tiene alta rotación, como dice cambia más o menos la mitad de la cartera cada trimestre, en función de los cambios de precios y valoraciones de los analistas de Morningstar.

Me temo que esto no es así según la información en la web de Vaneck, aunque indica que actualmente no hay acciones prestadas, en la práctica sí que pueden hacerlo:

https://www.vaneck.com/ucits/etf/equity/moat/securities-lending/

About Securities Lending

VanEck Vectors UCITS ETFs may lend securities to generate additional income which may help reduce expenses. All net proceeds earned by VanEck Vectors UCITS ETFs in the securities lending process are allocated to the applicable ETF after subtracting fees payable to the lending agent.

Securities lending is an established practice that involves the lending of securities from a lender (“Fund”) to a third-party (“Borrower”). In return, the Borrower posts collateral — typically cash or Government securities — in an amount equal to more than 100% of the value of the borrowed securities. Over the course of the loan term, the Fund will receive any interest or dividends on the securities loaned. Moreover, the Borrower will pay a fee, as well as any interest earned on the investment of the cash collateral.

The primary risk in securities lending is that a Borrower may default on its commitment to return securities that are on loan. If this occurs and the value of the liquidated collateral does not exceed the cost of repurchasing the securities, the Fund may suffer a loss with respect to the shortfall. This risk and others are described in more detail in the sales prospectus.

Esto suele aparecer en el informe del año anterior, pero no lo he encontrado para este ETF.

Yo tampoco remplazaría uno por otro, le veo más sentido a introducirlo como una parte adicional de la cartera, dentro de una cartera diversificada.

15 Me gusta

Yo no lo tengo, pero suscribo todo lo dicho por @DanGates .

De ETFs ya me queda poco, pero conservo el VIG , el VBR , el EXH3 y el DFJ (todos con pequeñas cantidades mantenidas desde hace muchos años, y que me costaría bastante con Hacienda si liquidara) .

Hay ETFs para todos los gustos, y personalmente creo que la gestión pasiva debería ser si o si, una parte importante de la cartera de cualquier inversor (costes extremadamente bajos etc…) , además de que en ciertos sectores como por ejemplo las farmas pequeñas, salud etc…, es muy complicado para el inversor medio, conocer bien las compañías, y uno puede ganar exposición de forma muy competitiva.

En sectoriales (y si, entiendo que esto genera algo de polémica), el uso de ETFs es una maravilla, pues sin ir mas lejos, cuando uno ve el rendimiento de por ejemplo fondos tecnológicos y se queda asombrado por ver lo bien que van, luego lo comparas con un ETF del Nasdaq y te da una imagen mucho más fidedigna.

Esto es algo que llevo pensando bastante tiempo, y es que el futuro de la inversión será una mezcla de productos de muy bajo coste, con gestores que realmente hagan cosas diferentes y por tanto, (para bien y para mal), se descorrelacionen mucho de los índices.

Pero esto es sólo mi opinión, y tengo un artículo en pañales sobre esto desde hace semanas, que no logro acabar, vaya

20 Me gusta