Hay un tema que no he tocado en el post pero que quiero poner sobre la mesa ahora.

¿Qué se puede considerar Gestión Activa y Gestión Pasiva / indexada ?

A esta pregunta contesto de forma diferente ahora respecto a lo que habría contestado hace unos meses, antes de leer mucho material sobre este tema. Esto indica que se puede tener diferentes ideas en este ámbito, por lo cual me parece un punto interesante para proponer.

Hace uno meses habría dicho que gestión pasiva es invertir en fondos o Etfs indexados de cualquier tipo, con la idea de mantener la inversión a largo plazo. Obviamente si un inversor compra a un Etf para venderlo después de unos meses, ese es un inversor activo.

Pero hacer Buy & Hold de un fondo o Etf indexado no siempre se puede considerar Gestión Pasiva, y creo que hay algo más que se necesita para definir la Gestión Pasiva, a parte la utilización de instrumentos indexados y un plazo largo de referencia para la inversión.

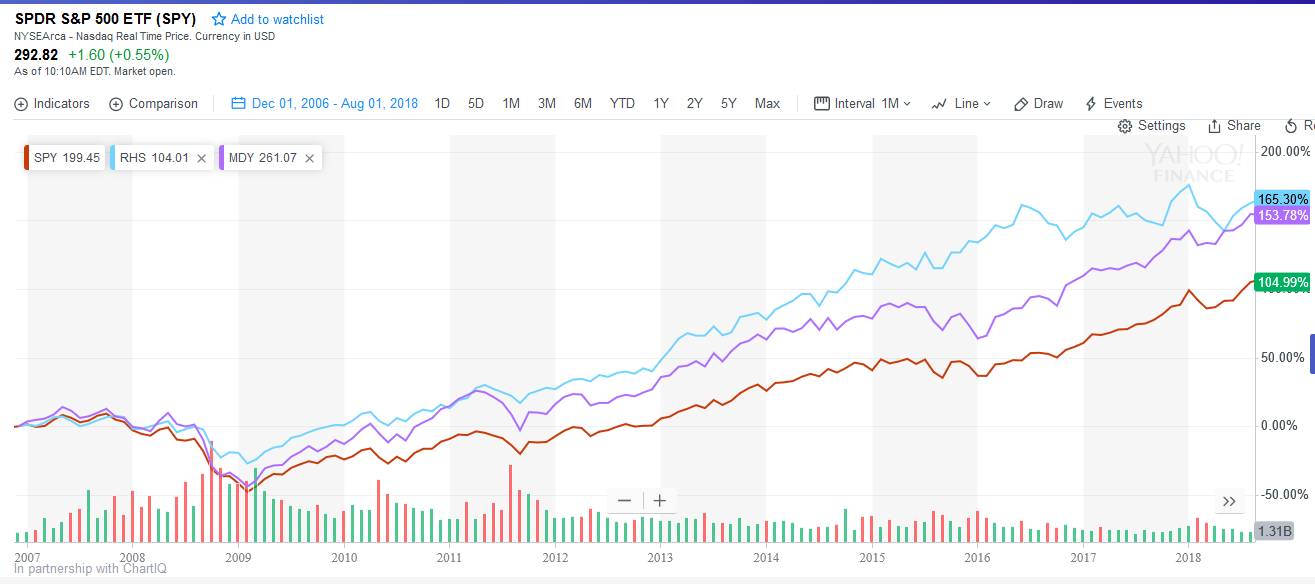

La otra condición necesaria para definir la gestión pasiva con más exactitud es la utilización de vehículos que repliquen algún índice amplio sobre la base de la capitalización. Es decir un MSCI World, un S&P 500, un índice internacional ex USA, con horizonte de largo plazo, se podrían englobar en el ámbito de la Gestión Pasiva.

Si se empieza a añadir algún elemento (Etf o fondo indexado) que altere este tipo de exposición a la capitalización de índices amplios, como por ejemplo incluir alguna área geográfica, o sectores específicos, supongo que se hace con la idea que se espera algún tipo de mejor resultado respecto a la utilización de un índice amplio, entonces esto implica que estamos entrando en la gestión activa, aunque sea de baja o nula rotación.

Otros ejemplos serían todos los Etfs que replican algún tipo de factor (Value / Momentum, SIze, Volatility o lo Smart Beta). Estos Etfs, para mi, entran claramente en la gestión activa porqué están basados en reglas cuantitativas que intentan aprovechar alguna anomalía de mercado y buscan superar la rentabilidad de la media del mercado.

En resumen, cualquier intento de desviarse de la capitalización de los grandes índices, para intentar mejorar de alguna forma el perfil de riesgo / rentabilidad que se espera, yo lo consideraría gestión activa, que puede ser perfectamente de largo plazo y baja o nula rotación.

¿Como lo veis?