La carta buena de azValor fue la del primer trimestre de 2017

https://t.co/1JmSLIAge3?amp=1

4 Me gusta

Pues mire como intelectualmente les tengo mucho respeto, creo que lisa y llanamente decir eso (edito: azValor, no Vd.  ) es toda una prevaricación

) es toda una prevaricación

1 me gusta

Me refiero a que ese es el argumento de fondo de la gestora, no el mío. Otra cosa es que me parezca que tiene cierta credibilidad o no, que en este caso, teniendo en cuenta cómo trabaja el gestor, para mí la tiene

Más mitos de la gestión indexada:

vía @miguelramo

3 Me gusta

Muy buena metafora sobre gestión actva y indexada de @AntonioRRico en su blog

Érase una vez una subasta de arte (con 5% de inversores activos y 95% de inversores pasivos)

4 Me gusta

Otro mito que se podría añadir a la lista.

MITO nº5: El inversor pasivo venderá presa del pánico en la próxima gran crisis.

Bogle: “Los clientes de Vanguard son muy particulares porque mantienen su inversión durante un plazo medio mayor de tiempo. Vanguard ha recibido siempre aportaciones netas positivas incluso durante la crisis mundial del 2008”.

6 Me gusta

Muchísima gente vendió presa del pánico en 2008 y seguro que en la siguiente gran crisis muchos partícipes actuarán igual.

Ya comenté que por ejemplo entre 2T 2007 y 1T2009

- el FI Metavalor perdió el 91% de su patrimonio (cuando el valor liquidativo “sólo” bajó un 48% asi que gran parte de la bajada AUM es por las ventas).

- Bestinver Bolsa bajó un 74% el AUM (vs “solo” 47% el VL) (quizá la mayor presencia de institucionales influyó en amortiguar un poco).

- AUM categoría RV Española bajó un 81%

Todos decimos ir a largo, pero ¿que hacemos cuando baja la bolsa?

4 Me gusta

Eso es… verdad…

1 me gusta

Fácil y sencillo en un país con escasa educación financiera que las emociones dominen a la racionalidad sino se ha leido a Buffett, Munger o Bogle.

2 Me gusta

Tambien es verdad que ante una crisis tan tan grande como la de 2008 habria gente que al perder su trabajo o negocio se viera obligado a vender.

5 Me gusta

En el Podcast Active Vs Passive entrevistan dos significativos representantes de cada una de estos estilos de inversión, Cliff Asness y Jack Bogle.

Desde el minuto 14:10 aproximadamente les hacen una pregunta sobre lo que he clasificado en mi post como mito nº 1, es decir les preguntan que piensan de la critica que se hace al Index Investing de distorsionar los precios comprando todas las empresas indiscriminadamente.

Ambos están de acuerdo que la crítica es totalmente infundada y dan sus explicaciones:

Cliff Asness afirma que la Inversión Pasiva no distorsiona los precios porqué se basa en la capitalización y si se compra manteniendo el mismo peso de las empresas no se crea ninguna distorsión en los precios.

Jack Bogle tira de ironía y afirma que lo que se sabe es que la gestión indexada es responsable del 5% de los volúmenes de trading, por lo cual le parece que no tiene sentido culpar de las distorsiones a esa parte del mercado y no responsabilizar el 95% restante.

Hay alguna otra idea interesante en este podcast que comentaré en los próximos días

6 Me gusta

Otras ideas extraídas del podcast Active vs. Passive de Cliff Asness y Jack Bogle:

Definición: Pasivo significa ponderado por capitalización y no significa baja rotación.

Es decir la baja rotación es una característica de la Gestión Indexada pero no es lo que la define, porqué hay muchos ejemplos de gestión de baja rotación (por ejemplo Warren Buffett) que no es pasiva.

La diferencia entre Pasivo y Activo está en el grado de diferencia respecto la ponderación por capitalización.

Detrás del nacimiento de la gestión indexada no está la convicción que los mercados son eficientes y de hecho cuando Jack Bogle creó Vanguard en 1975 desconocía totalmente la teoría de los mercados eficientes.

Ambos, Jack Bogle y Cliff Asness creen en la reversión a la media y que los precios pueden oscilar por arriba y por abajo del valor intrínseco, a veces de forma significativa; la diferencia está en que un inversor activo cree que puede aprovecharse de las ineficiencias cuando se producen, mientras que un inversor pasivo no cree que se puedan explotar de forma eficiente en el largo plazo.

¿ Cuanto podría crecer la gestión pasiva ?

No se puede saber, pero, según Cliff Asness podría perfectamente llegar a un 60 o 70% del mercado y el 30% resto de inversores activos podría perfectamente encargarse de definir los precios del mercado, sin particulares problemas.

11 Me gusta

Totalmente de acuerdo con lo que decían en el podcast.

Y yo añadiría o precisaría esto último: o un inversor pasivo no tiene el tiempo suficiente para explotarlas por su cuenta o piensa que los profesionales que sí pueden cobran unas comisiones y tienen unos gastos que igualan el tamaño de las ineficiencias que pueden explotar.

8 Me gusta

Totalmente de acuerdo ; es lo que quería decir con la expresión “de forma eficiente”, pero como lo ha expresado Ud. queda mucho más claro.

2 Me gusta

Me voy a atrever a intervenir en este post, junto a gente tan informada y tan competente, pero a mi parecer lo importante no es seguir ningún índice, sino sacar unas perrillas. O dicho de otro modo, ¿qué me importa a mi haber seguido perfecta y ajustadamente un índice si éste no hace más que bajar?

1 me gusta

Pero ¿cual es su horizonte de inversión?

La clave de la inversión en renta variable es que a largo plazo es bastante alcista dado que termina reflejando lo que ganan las empresas cotizadas.

4 Me gusta

Pues yo creo que precisamente sí que es importante, porque si usted sigue a un índice bursátil genérico y bien diversificado, a largo plazo suele ser bastante rentable por lo que @agenjordi le comenta. Pero por el contrario podría seguir a alguien que usted piensa que le generará esas perrillas y resulta que el equipo gestor tiene la peor década de su vida profesional. O no…

Un saludo.

2 Me gusta

Gracias por participar @Fran, y exponer sus dudas; es la mejor forma para intentar despejarlas.

No todo el mundo está capacitado para sacar unas perrillas, o simplemente no tiene interés o ganas de meterse y seleccionar acciones o gestores, comparar fondos y cosas así.

Eso tiene que gustar y mucho.

O también hay personas como yo, que todo eso le gusta pero que ya han pasado por esa fase y han podido comprobar que sacar unas perrillas es mas complicado de lo que parece, y lo más probable es que cuando se gane algo, algún tiempo después se devuelve al mercado con intereses ![]()

Para todos esos inversores la inversión indexada tiene mucho sentido, si se plantea en un horizonte temporal adecuado, porqué es mucho más probable acabar con bastante más dinero de lo que se empezó.

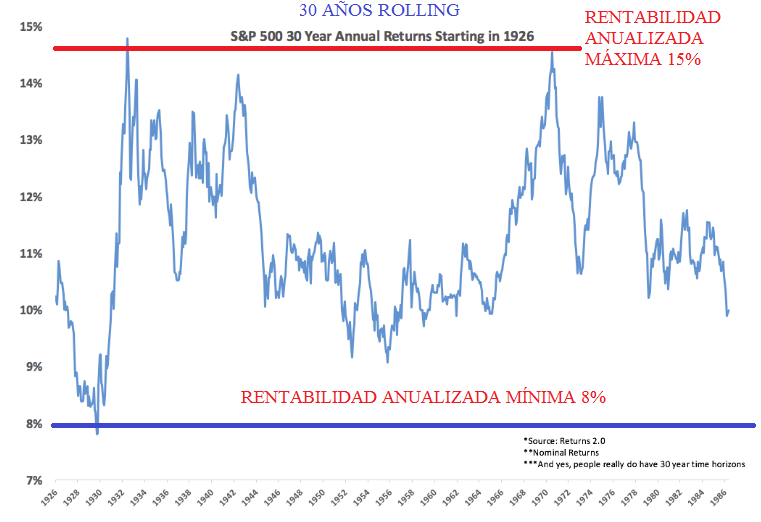

Vuelvo a poner el gráfico que puse en el artículo:

Este gráfico dice que un inversor que se hubiera indexado al mercado americano durante 30 años, en cualquier periodo, desde inicio del siglo pasado, hubiera ganado dinero y como mínimo un 8% medio anual durante 30 años, no obstante la grande depresión, dos guerras mundiales, crisis del petroleo, burbujas tecnológicas y crisis financieras varias.

Y esto lo puede hacer cualquiera que tenga la disciplina, la paciencia y la voluntad de aislarse de los momentos en los cuales parece que los indices quieran solo bajar.

13 Me gusta

@agenjordi ,@AntonioRRico y @Fabala: Gracias por sus respuestas y su interés, que me han servido para tomar una determinación, como verán más adelante.

Full disclosure: Tengo unos rozagantes 73 años.

Aunque soy de natural optimista, y aún apreciando la importancia del gráfico aportado por @Zabala, creo que esperar 30 años para estar seguro de rentabilizar una inversión indexada en mi caso no tiene mucho sentido.

Ni siquiera me es razonable la inversión a un “largo plazo” más corto.

Como no tengo ningún espíritu de “especulata” (sin alusión alguna al escritor de +D con ese seudónimo), creo que lo más lógico para mi es abstenerme en adelante de la RV, máxime con la que previsiblemente está al caer. Y como la RF tampoco está ahora para muchas alegrías…

2 Me gusta

Pues le felicito por el razonamiento. Ya tampoco tendría una cartera 100% RV en su situación. Pero tampoco la tendría 100% Liquidez o RF.

Permítame mostrarle un artículo de una cartera 30/70 que, sin ser una recomendación para usted, sí podría servir para valorar opciones similares:

Quizás para una persona de 73 años, un ETF de Bonos Euro de Corto Plazo sería algo más conservador que el de plazo intermedio.

Un saludo.

5 Me gusta