Punto muy interesante, lo que pone encima de la mesa, y es lógico que se incremente el numero de gestores activos que utilicen vehículos indexados para una parte o el total de su cartera, considerado los beneficios de costes y diversificación que pueden aportar.

Los efectos de estas tendencias en las próximas crisis es un punto desconocido para todos, pero hay un punto muy claro para mi: no se puede responsabilizar a la gestión pasiva de estar creando una burbuja, si hay gestores/inversores activos que invierten en vehículos indexados.

Coincido con Ud., de todas formas, que cualquiera sea el efecto, este impactará de la misma forma en la gestión activa y en la gestión indexada, aunque intuyo que los inversores que más hayan interiorizado su estrategia de inversión de cara al largo plazo, sea esta activa o indexada, sufrirán mucho menos las consecuencias.

A nivel teórico, creo que lo correcto sería definir inversor indexado el que utiliza una estrategia para mantenerse, a largo plazo, lo más cerca posible de la rentabilidad de los principales indices por capitalización.

Cualquier estrategia que intente conseguir una mejor rentabilidad, o una menor volatilidad, respecto a los indices más amplios, aunque sea efectuada totalmente a través de instrumentos indexados, para mi, entra en el ambito de la gestión activa.

Esta claro que este tipo de clasificación sería problematica de cara a clasificar los pesos de las diferentes estrategias, porqué por ejemplo, los ETF Smart Beta, para mi entrarían en el ambito de la gestión activa.

Coincido completamente. Una cosa es la gestión pasiva (comprar el mercado) y otra muy distinta invertir en carteras de diseño creadas por terceros empleando ETFs y con comisión adicional, usando como elemento de márketing que “eso” es gestión pasiva. En esta categoría entrarían todos los robo-advisors (sus comités de inversión y estadísticas incluidos), los “managed portfolios” de Blackrock SF o los QS de Legg Mason.

Tanto en el relato (como se dice ahora) de la gestión pasiva como en el de la gestión value se han detectado nichos explotables desde el punto de vista de las ventas y como el personal responde al reclamo… pues así va la cosa.

Si nos fijamos, una macroempresa es asimilable a un ETF microsectorial. Con su filosofía del “do nothing”, resulta que Fundsmith sería un fondo pasivo.

Por encima de todo se demuestra que, a largo plazo, existe una verdad irrefutable: Los precios siguen fielmente a los beneficios de las empresas. Y ello sucede con independencia de los niveles de indexación del mercado.

Edito:

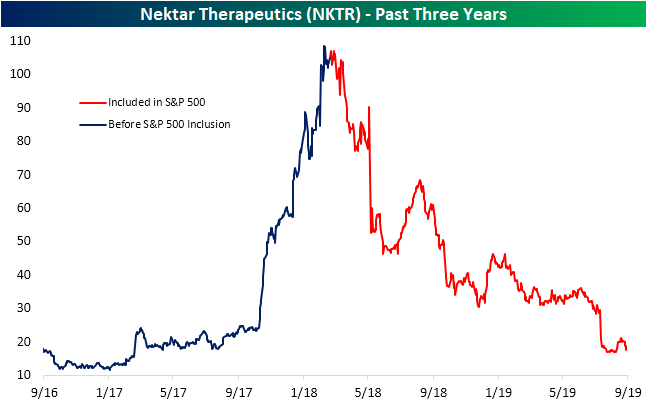

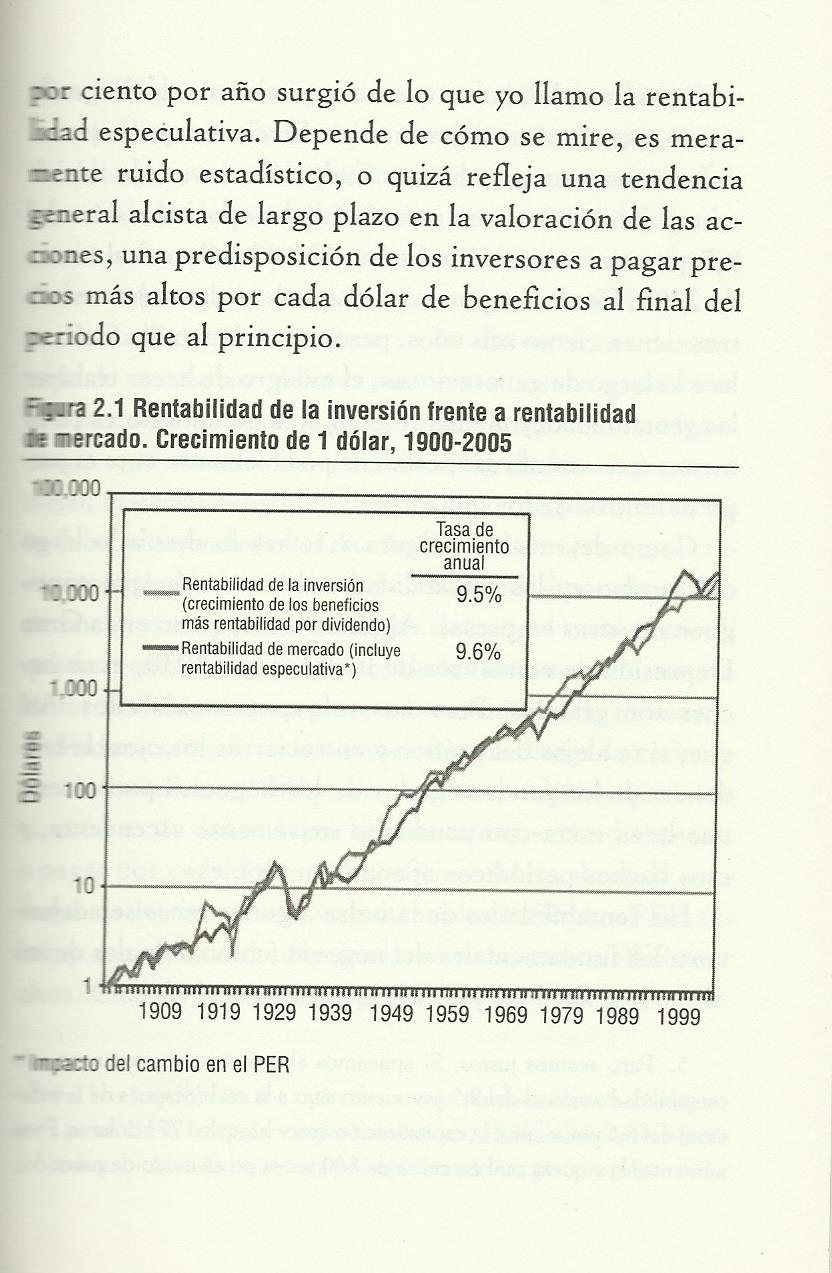

Como parece que hay quien duda de que, a largo plazo, los precios de las acciones siguen de forma absolutamente fiel a los beneficios que generan las empresas, me permito subir este gráfico de Bogle:

La rentabilidad especulativa por cambio de PER fue de sólo el 0,1%. El resto del rendimiento de las acciones es exactamente igual que la rentabilidad de la inversión. Más claro, agua…

Visto el gráfico demuestra cualquier cosa que quiera demostrar… cualquiera que se les ocurra, hoy en día todo es así, se pueden hacer estudios que demuestran conclusiones que se ‘conocen’ antes de realizar el estudio. Así que en ese gráfico verán las verdades irrefutables que cada uno quiera.

Si me quiere responder hágalo sin problema, pero no a medias ni cuando le parece amigo, yo trato a todo el mundo igual en todo momento, demuestre que es capaz de hacer lo mismo.

Además lo veía como de lógica aplastante. Para mi es un pod cast de poca calidad, la primera vez que lo oí no me gusto nada, parecía le estaba haciendo la cama a FGP. Ahora en la segunda lectura he sacado algo de jugo.

De todos modos, no significa que no fuese buena idea, algún día bajaran, la cuestión es cuando y si vamos a ser capaces de aguantar el tirón el tiempo que haga falta.

En general profundiza poco y sirve de plataforma publicitaria a gestoras con la excusa de la formación en educación financiera.

Lo comprendo, es una empresa privada que debe generar ingresos.

@MAA estuvo de invitado hace unos cuántas semanas.

En las últimas semanas casi siempre viene alguien de AZ Valor que hablan del tema que toque pero sobre todo de su libro.

El podcast de ayer es de los peores para mi gusto. Pura publicidad del fondo AZ Managers.

Por cierto, como curiosidad ¿han escuchado alguno de ustedes que cuando hablan de la experiencia pasada de Alvaro Guzmán o Fernando Bernard se refieran a Bestinver? Siempre es “su experiencia pasada”, “su etapa anterior”, etc

.

.