El beneficio comparable que yo considero correcto es siempre antes de impuestos, puesto que compara periodos con diferentes cargas impositivas, además de ser los impuestos algo exógeno al negocio empresarial.

Aparte que un agrupado, en mi opinión no aporta en relación al precio pues igual esconde valores muy caros que promedian con otros muy baratos. Como siempre el ejemplo de si uno entraría en una habitación con una temperatura media de 22ºC (Taleb Dixit)

Gracias @estructurero,

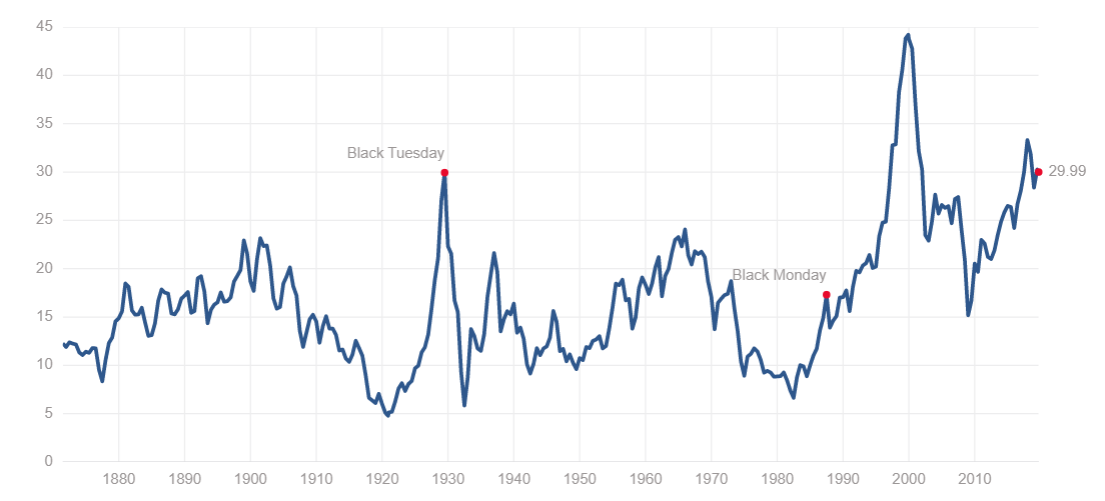

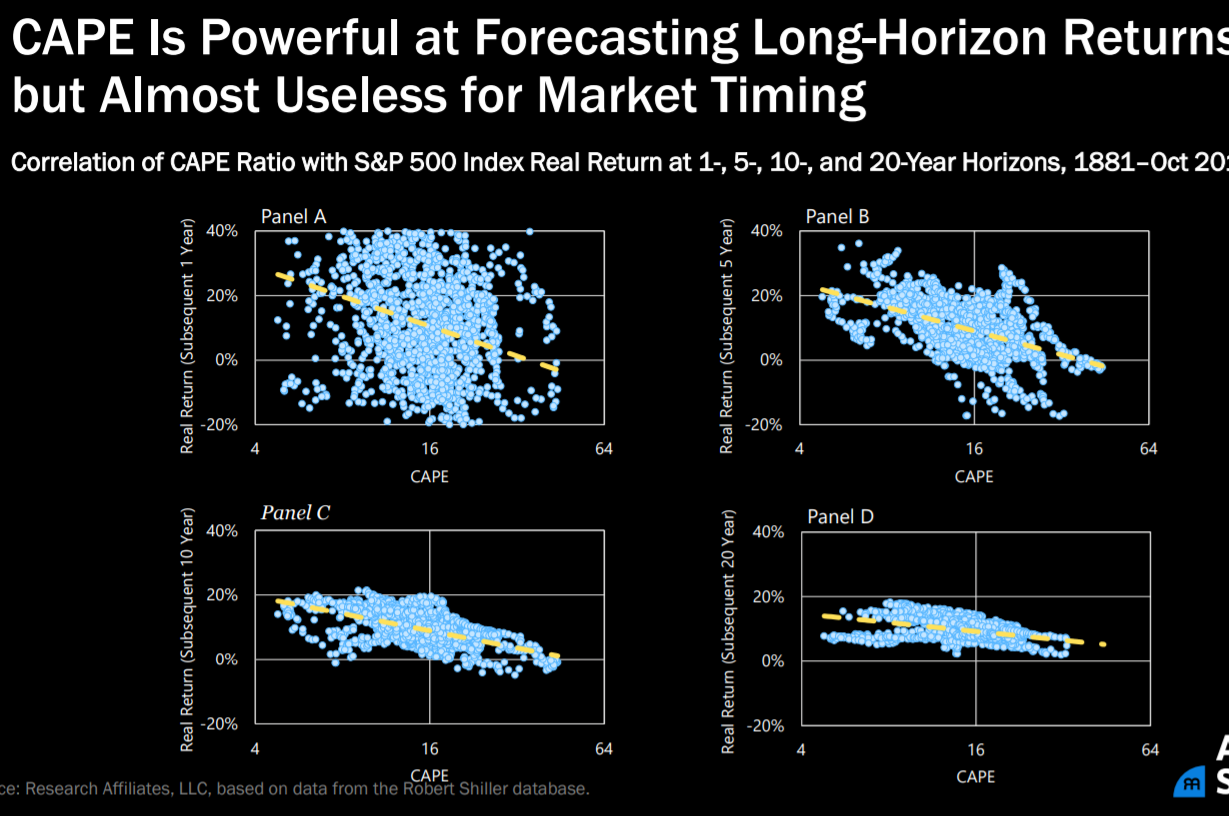

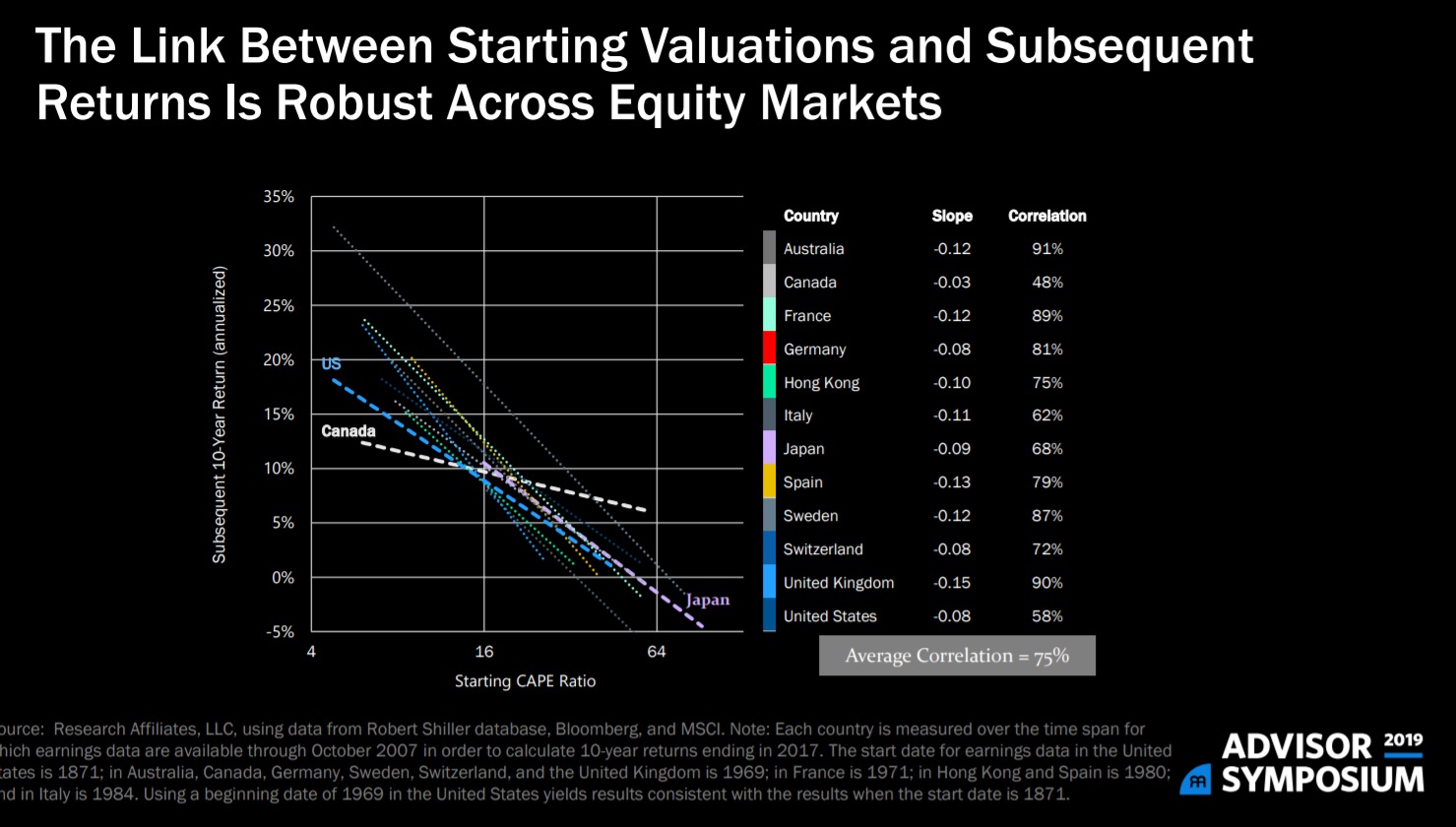

El CAPE tiene la desventaja que se basa sobre una media de 10 años, por lo cual hay datos muy antiguos que forman el resultado final

Adjunto el resumen de un debate entre Siegel (stocks for the long run) y Shiller.

Siegel admite que el SP500 está caro pero que el forward PE está a múltiplos normales (16 a 18)

Un punto que me parece superinteresante es que con la inversión indexada los costes transaccionales han bajado del un 1,5% al 0%. De ahí se puede explicar que los retornos esperados hayan bajado del 6% al 4%. Este punto coincidiría con el CAPE tan alto que se tiene ahora.

Merece la pena la lectura.

Otro punto que comentar es que el CAPE no tiene cualidades predictivas prácticas*. Escuchado en uno de los podcast de ‘The curious investor’.

Disculpad si mi megaresumen es algo inexacto ya que con los niños sólo he podido leerlo en diagonal y escribir este post escondiéndome en la cocina mientras oigo gritos infantiles.

*Editado tras la acertada observación del conforero AlanTuring

Lo que dice y, además está en una tabla en el 2:47, es que el 16 % de la capitalización del índice representa el 122 % de la rentabilidad del SP 500 en los primeros 6 meses de 2018. Ese 16 % son 10 empresas con un marcado componente tecnológico. No solo eso, solo las 4 empresas mayores representan el 84 % del rendimiento.

Eso significaría que el sector tecnología es el que está tirando del índice y que puede que la diversificación supuesta no sea tal. Démonos cuenta de que si el índice renta 100, las 490 empresas más pequeñas (84 % de la capitalización) han tenido en su conjunto un rendimiento inferior a 100. Por otra parte, más adelante aborda la rotación en las 5 principales empresas del índice en los últimos 10 años que nos recuerda que las más grandes pueden caer y que esta caida será proporcional a su grandeza. Debido a la concentración sectorial en tecnología en cuanto a beneficios que el índice tiene ahora el efecto se podría multiplicar.

Hay que tener en cuenta que el autor del vídeo es trader. Mucha visión a largo plazo no parece que le sea de interés. Pero puede que sí tenga un punto válido respecto a la posibilidad de que los indexados puedan tener a corto mucha más volatilidad que, por ejemplo, fondos activos donde se haya cuidado de que los rendimientos tengan un origen más diversificado. Si esto fuese así, en los próximos 10 años un fondo activo podría tener mejor rendimiento que un índice porque perdería menos en los momentos de pérdida. Obviamente, a 20 años el índice ganará a la inmensa mayoría de fondos activos y no sabemos a priori cuáles serán éstos, ni sabemos que ocurrirá en el sistema financiero en ese tiempo. Pero ahora sí sabemos que estamos ante una desaceleración, que no sabemos si será recesión, por lo que el peligro de los índices a corto-medio plazo se hace evidente para las sumas ya invertidas en ellos. En este sentido el razonamiento del autor del vídeo puede ser digno de consideración detenida.

Gracias @Fabala y demás participantes por ser el último reducto de sensatez sobre el tema. Es increíble que profesionales de esto no tengan ni la más remota idea de cómo funcionan los mercados. O que la tengan, y quieran pasar el chorizo a los que no. Que no sé que es peor.

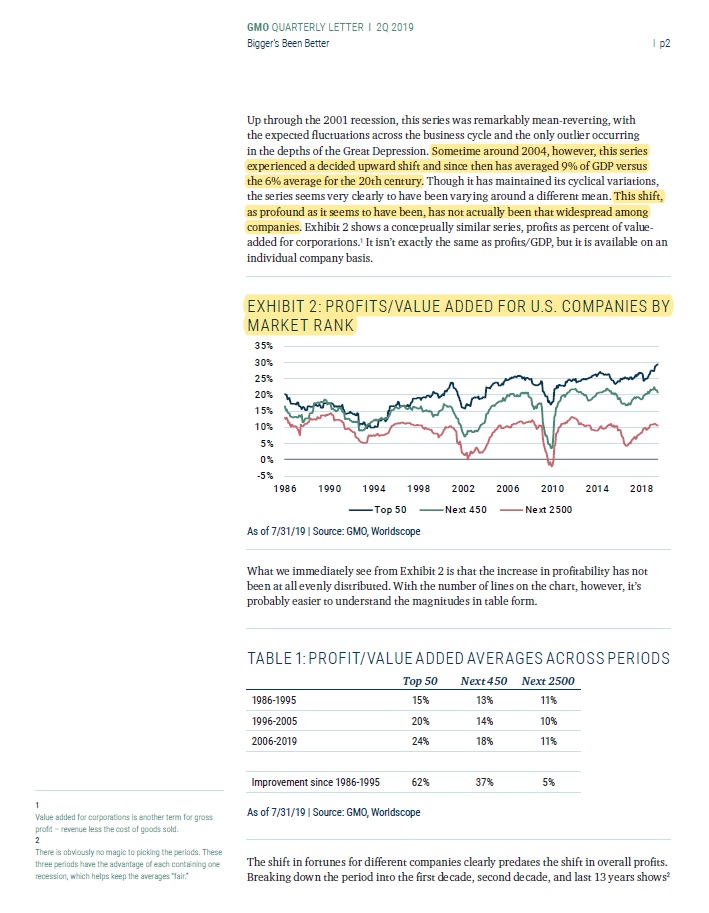

Sobre los últimos posteos: los que creemos, con algo más de criterio, que está todo carete, no nos basamos exclusivamente en que el múltiplo es alto, sino también que es más que probable que haya cierto grado de reversión en los márgenes empresariales.

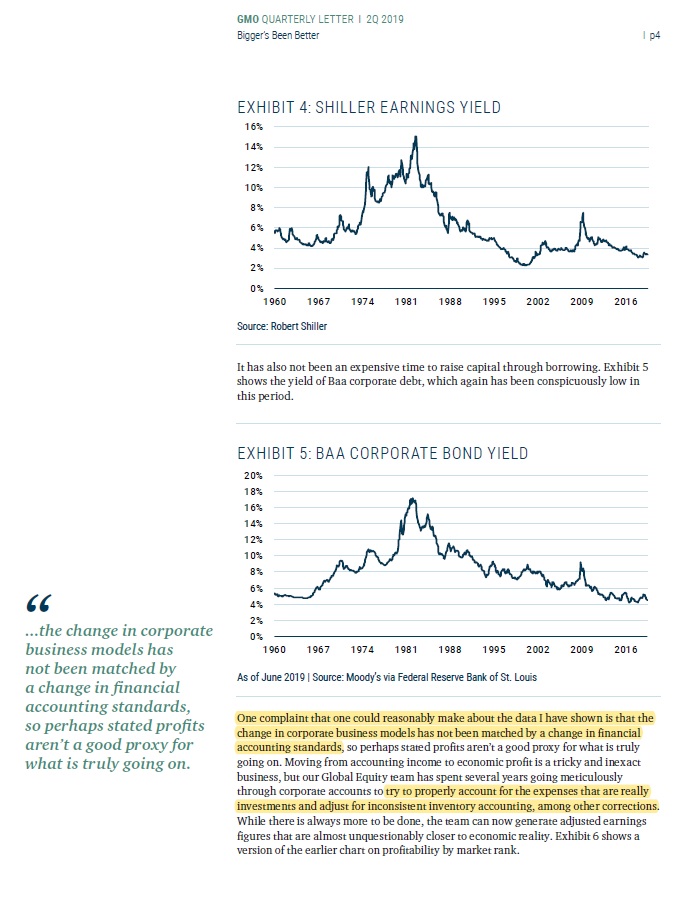

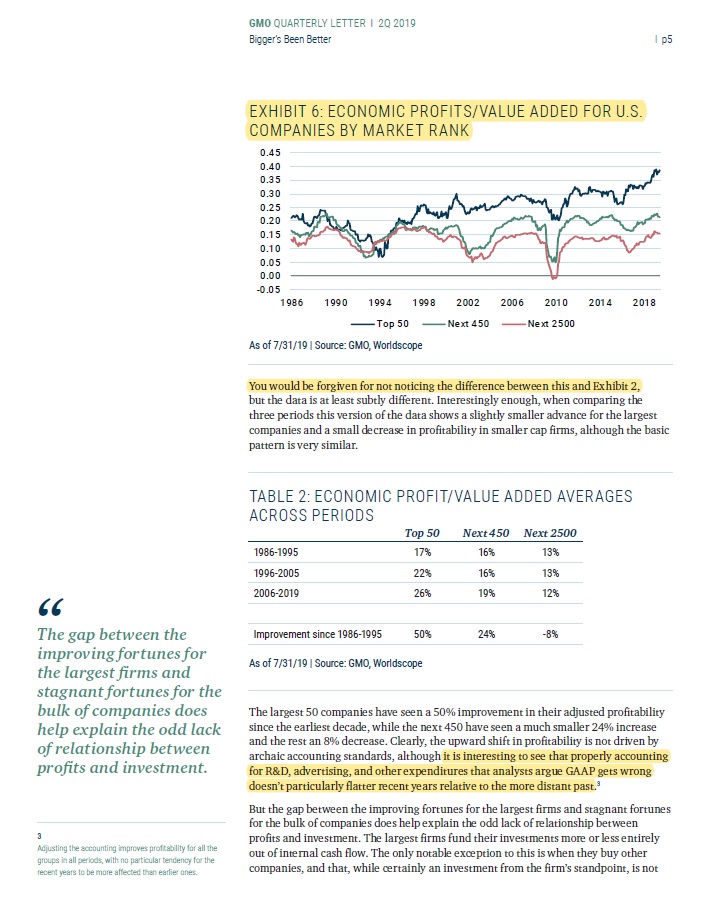

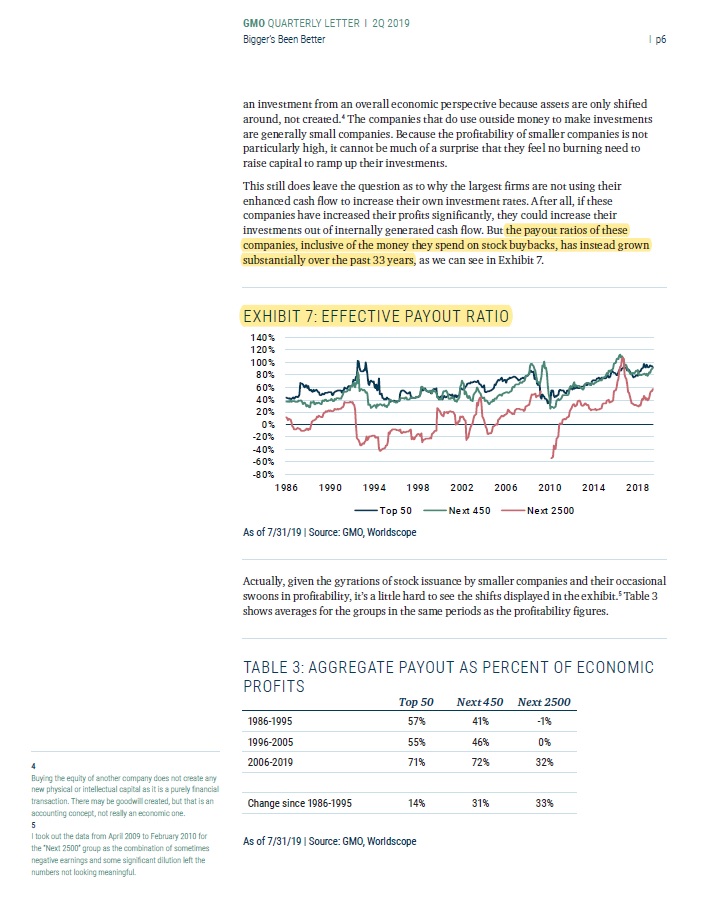

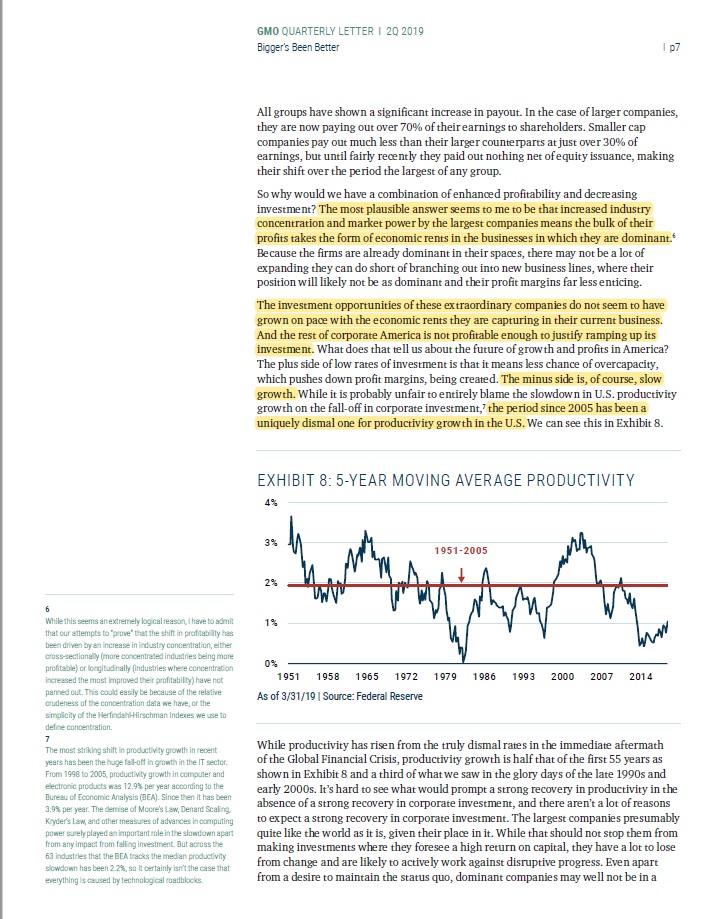

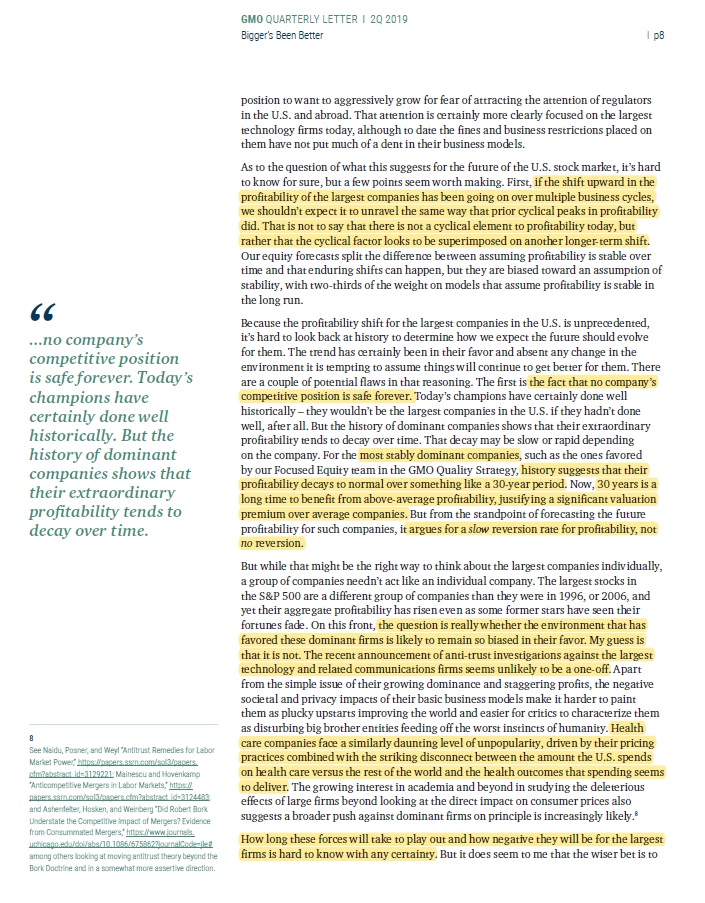

Relacionado con lo anterior, aprovecho para meter con calzador la última carta trimestral de GMO, que no sólo del Balue patrio vive el hombre:

Pero claro, y en un fondo de gestión activa también habrá posiciones que tiren del VL y otras que no, por eso es importante diversificar.

Ahora han sido las tecnológicas, pero mañana serán otras, sean las que sean lo importante es que todas las ganadoras estarán siempre en el índice tirando para arriba la rentabilidad.

Pero esto no significa que un fondo con 500 posiciones no esté diversificado.

No conozco esa estadística donde diga que los fondos activos tengan menor volatilidad. Si los gestores activos fuesen adivinos, podrían hacer eso que usted menciona, pero de otra forma no veo como…

La cuestión es que puede que esté sobrediversificado

“Los fondos activos” como grupo no. “Algunos” fondos activos. Es una cuestión recurrente cuando se habla de inversión en índices (que no usando fondos indexados; recordemos que los robo advisors son gestión activa usando índexados) agrupar a todos los fondos activos como si fueran un grupo homogéneo. De la misma forma que es recurrente recurrir a estadísticas a largo plazo con esta premisa. Pero a plazos más cortos quizás merezca la pena apostar por una gestión más activa (cuantitativa, por ejemplo, no estamos hablando de balue) de costes contenidos, sobre todo cuando hay indicadores reiterados de que pueden pintar bastos más pronto que tarde.

Este es un punto clave: no hablamos en general, ni de plazos infinitos; hablamos de ahora y plazos realistas. Y esto es básico: no hay discusión racional posible, a más de 15 años, la indexación es lo más fácil, barato y seguro, sobre todo si haces aportaciones regulares. Pero, ¿qué ocurre si ya tienes un capital, sabes que se avecina un bache en cualquier momento, las aportaciones regulares son pequeñas respecto al capital y no tienes 15 años por delante? ¿No diríamos entonces que la indexación es un peligro?

Estoy parcialmente de acuerdo, yo mismo participo en Cobas, Magallanes, Adarve, pero esto no significa que cuando vengan caídas, estos fondos vayan a caer menos que los indices. Si se quiere proteger de posibles futuras caídas, lo que debería hacer es reducir su exposición a RV, pero que nadie se piense que va a ser capaz de adivinar qué fondo caerá menos el próximo mercado bajista que por cierto nadie sabe cuando vendrá.

Perdón que no me he expresado bien. Decían que no tenía capacidad predictiva práctica. En la serie histórica no se obtenían beneficios utilizando el CAPE como indicador para entrar o salir del mercado, incluida la época en la que no se había desarrollado este ratio.

Disculpen que ahora no tengo tiempo para encontrar el podcast y los estudios

Hay otro punto de la conferencia de Beltrán que es de traca. Dice que las estadísticas de fondos que no superan al índice son crueles porque un fondo de gestión activa puede estar varios años haciéndolo peor y en un año recuperar lo perdido. Encima pone el ejemplo de Berkshire con 6 años en toda su trayectoria superado por el SP500. Señor Paragés, Berkshire puede haberlo hecho peor que el SP500 durante 1 o 2 años pero en cualquier período cogido de 5 a 10 años siempre lo ha hecho mejor por lo que según su planteamiento esos fondos de gestión activa deberían aparecer en las estadísticas a más largo plazo.

Sin embargo, el planteamiento cae por su propio peso ya que está más que demostrado que cuanto mayor sea el plazo, menor porcentaje de fondos activos que vencen al mercado.

Veo mucho ventajismo en la charla y habla de burbuja de gestión pasiva en general cuando en España o Europa es prácticamente residual.

Creo que se equivoca. BRK ha tenido épocas largas donde se ha quedado por detrás del índice.

También Morningstar comentaba en alguno de sus estudios que había gestores activos que habían batido al índice a lo largo del tiempo que llevaban invirtiendo pero habían pasado épocas largas sin conseguirlo. http://www.morningstar.es/es/news/166628/incluso-los-mejores-gestores-tienen-periodos-malos.aspx

Lo cual, dicho sea de paso, no es un argumento a favor de la gestión activa, dado que el riesgo que uno se canse de esperar o le entren las dudas es significativo, o de que su periodo inversor no coincida con precisamente aquel donde el gestor lo hace mejor que el índice en global.

Por poner un ejemplo fácil no verá igual el historial de Paramés alguien que lleva más de 15 o 20 años invirtiendo con él que el que lleva 2 años.

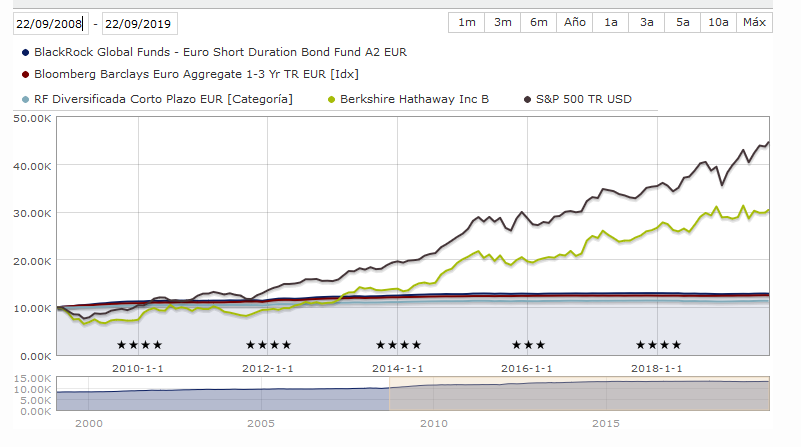

Aquí tiene un gráfico de BRK contra el S&P500 con reinversión de dividendos a 11 años vista. Obviamente sacar conclusiones del gráfico es más complicado de lo que parece dado que si le añadimos un año o se lo quitamos cambia sensiblemente.

Gracias por el apunte @agenjordi, pensaba que Berkshire en períodos de 10 años lo había hecho mejor siempre que el SP500.

Otro de los ataques de Azvalor a la gestión pasiva es el riesgo de liquidez. ¿Acaso no tiene también el mismo riesgo de liquidez la gestión activa? Debería recordar cuando estaba en Bestinver en 2008-2009 cuando el fondo cayó en torno al 50% y lo justificaron a causa de la iliquidez de algunas posiciones.

Si hay una crisis de la magnitud de 2009, va a haber riesgo de liquidez tanto en gestión activa como en pasiva y mi intuición me dice que será mayor en la activa.

Aquí se confirma lo que decía J. Bogle que durante el 2008 las aportaciones netas a los fondos Vanguard fueron positivas, y lo mismo durante el periodo 2001/2002.

Estoy seguro, que en los últimos años, habrán ingresado al mundo indexado, siguiendo la rentabilidad, bastante inversores activos, que probablemente no aguantarán la próxima gran crisis, y saldrán corriendo, pero también creo que la mayoría de inversores, que se identifican con la estrategia de largo plazo, seguirán su plan y se mantendrán.

Yo mirando las carteras de muchos fondos de inversión activos, veo complicado que no haya flujos importantes en la propia gestión pasiva cuando haya movimientos significativos en los mercados.

La gran cantidad de fondos activos y carteras gestionadas que operan estrategias diversas que tienen poco de pasivas con fondos/ETF pasivos dificultan dichos supuestos.

Aquí también se complica el cálculo de cuanto dinero se gestiona de forma pasiva versus activa. Porque el dinero que mueven actualmente los grandes fondos bancarios españoles a base de ETF pasivos, ¿donde se cuenta?

Como de costumbre este efecto no sólo afecta a los fondos pasivos sinó también a los activos. Las gestoras value patrias (y las gestoras activas internacionales también) tienen como parte de partícipes a otras entidades que gestionan carteras de particulares y tienden a rotar bastante la cartera o a bajarle el % de RV en según que situaciones.

Como señala Bogle, hay parte de la industria que ante su incapacidad de lograr buenos resultados por sí mismos a largo plazo, se dedican a vender, con comisiones extra, otros productos de mejor pedigrí y a vender como valor añadido dudosas técnicas de rotación entre estos.

Por cierto en las estadísticas comparativas entre gestión activa/gestión pasiva, se cuentan como gestores activos cuando nos guste la gestión pasiva nos guste la activa, es evidente que se deberían descartar ya de entrada, todo este tipo de productos.

Por cierto mirando el histórico de BRK me ha llamado muchísimo la atención la alta voltatilidad que tuvo en la época de la crisis de las punto com. Cogiendo desde 1997-2002, se ven caídas de BRK entre el 30-40%, me imagino que era la época donde se dudaba del estilo de inversión de Buffet y empresas como Terra no hacían más que subir.

Lo interesante de esos años es la importante divergencia con el índice, primero el índice subiendo y BRK (y otras empresas poco ligadas con lo punto com) bajando y luego a la inversa. O las divergencias entre índices distintos.

Eso de que las empresas buenas no pueden diverger significativamente de según que índice hay que andarse con cuidado, dado que ejemplos hay en sentido contrario. Bernstein comenta sobre la importancia de conocer la tolerancia no sólo a las pérdidas, sinó al track error respecto a los índices generalistas.