Parece que la entrevista de Michael Burry sobre la burbuja de la gestión pasiva, enlazado arriba por @Elorz2010, y comentado por @Hazel y @PROYECTORES.COM.ES ha generado unas cuantas reacciones.

Destaco el articulo de Ben Carlson“Debunking the Silly “Passive is a Bubble” Myth que desmonta lo que el autor define el estúpido mito de la burbuja de la gestión pasiva.

La mayoría de las argumentaciones que aparecen en el artículo no son una novedad para los que han seguido lo que se ha comentado en este hilo y de todas formas voy a hacer un resumen de algunos de los puntos del artículo:

- Es muy curioso preocuparse de la inversión indexada como si fuera una cosa negativa que los inversores inviertan más dinero en fundos que:

• le hacen ahorrar dinero en comisiones;

• son más eficientes fiscalmente;

• tienen menor rotación y costes de negociación;

• tienen mayor rentabilidad que la mayoría de los fondos activos en el largo plazo;

• son más fáciles de entender que las mayorías de estrategias de inversión.

-

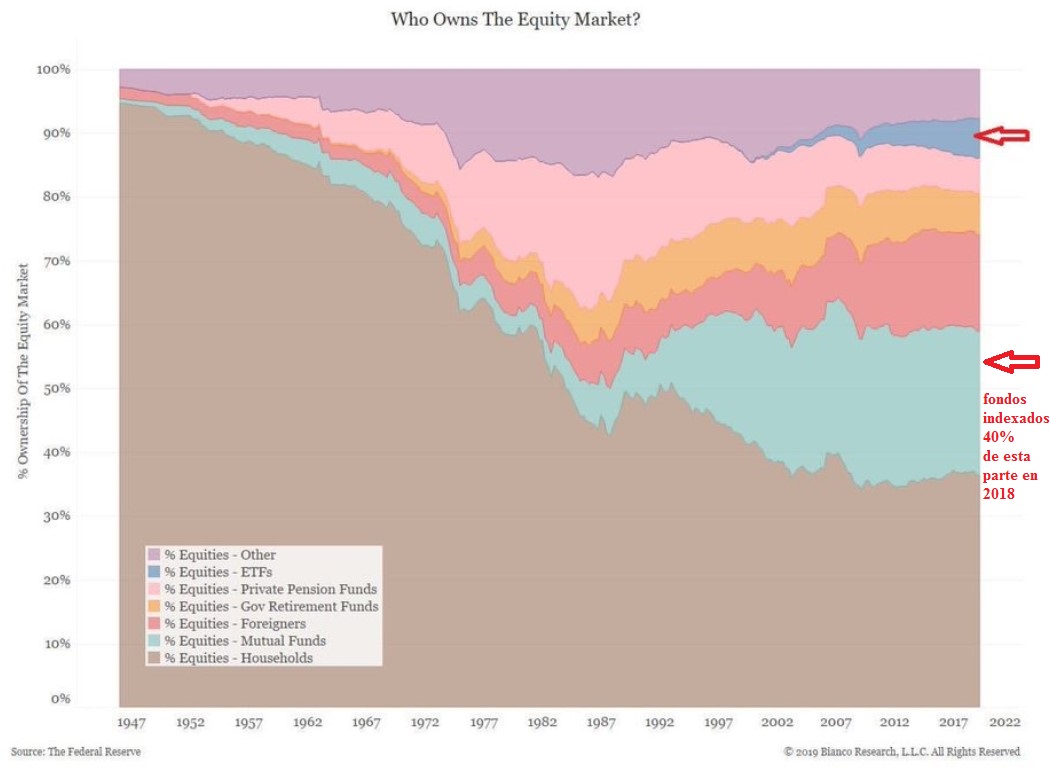

La cola no sacude al perro:

Mirando quienes son los dueños del mercado de acciones y su evolución en el tiempo esto es el cuadro:

Ya lo hemos repetido muchas veces, en este hilo, ¿cómo es posible que la gestión indexada (parte azul oscura más el 40% de la franja azul clara en 2018) tenga más responsabilidad que la gestión activa de cualquier eventual problema futuro de la renta variable?

3) Los seguidores de los índices siempre han existido:

La indexación siempre ha existido, también antes de los Etf y de Vanguard, que lo único que han hecho ha sido lo de darle un envoltorio más económico.

Siempre ha habido fondos activos que si se miran en detalle lo único que hacían era replicar un índice y el riesgo de carrera de los gestores, relacionado con el peligro de tener una rentabilidad que se diferencia mucho de los índices, ha impulsado y sigue impulsando este tipo de gestión.

El hecho que el dinero esté pasando de los fondos activos caros que siguen los índices a fondos indexados baratos ¿no es una mejora?

4) Los Fondos Activos literalmente son los dueños del mercado:

Cuando un inversor compra un fondo indexado del mercado global, lo que está haciendo es comprar una porción del mercado con la proporción que está definida por los gestores activos, porqué la suma de todas las posiciones de los gestores activos es igual a la capitalización del mercado.

-

Price Discovery is a cop-out. No sé bien como traducir esto al castellano; probablemente que preocuparse de la fijación de los precios es una excusa barata:

Siempre habrá inversores/gestores que piensan que podrán batir al mercado; la tentación es muy fuerte, por lo cual estos inversores se encargaran de fijar los precios en el mercado.

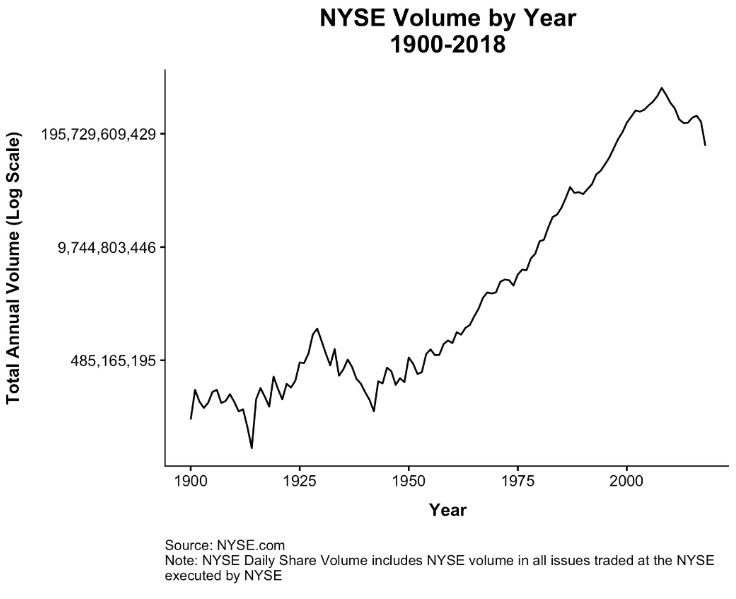

Además, el volumen de negociación ha pasado desde los 3 millones de acciones del NYSE (Bolsa de New York) de hace 50 años a los 26 millones diarios solo de Apple de nuestros días, cuya inmensa mayoría son negociaciones de los inversores activos.

Con estos datos preocuparse de la falta de Price Discovery no tiene sentido y, en mi opinión, es solo un concepto atractivo con el cual se intenta atraer a los que no saben y no profundizan sobre como funciona el mercado.

¿de verdad, sabiendo que más del 90% de negociación pertenece a la gestión activa, se puede pensar que está en peligro la fijación de los precios?