Si el volumen de inversión indexada aún es tan insignificante como para provocar anomalías quizá no debería estar alertando del riesgo que puede traer la inversión indexada a sus partícipes, vaya a ser que a alguno le dé por mirar qué probabilidades tiene de hacerlo mejor que el índice mediante una gestión activa.

2 Me gusta

Yo diferenciaría lo que es dinero pasivo o intenta ser pasivo de lo que es dinero activo en ETF’s pasivos.

El primero debería moverse muy poco. El segundo puede moverse tanto o más que cualquier otro sistema activo.

De hecho hay algo que nunca había terminado de entender, desde el punto de vista de la rentabilidad y las estrategias, aunque sí del marketing. Y es que hacían gente que intentaban implantar sistemas de entradas y salidas del mercado con fondos activos que les podían ralentizar muchísimo los movimientos e incluso el gestor activo estar tomando decisiones en sentido contrario de las del sistema principal.

Entiendo que en estos casos es más lógico, a pesar de ser gestión activa, que se haga mediante productos pasivos. Sin embargo debe de ser encuadrada como gestión activa, no como pasiva, a pesar de estar en unos ETF’s pasivos concretos y no en otros.

Y los flujos de estos productos de gestión activa pero a través de gestión pasiva, si pueden terminar teniendo incidencia en el mercado.

7 Me gusta

Alguien debía de decirlo, cuando se habla de los peligroso de la indexación, igual van a hacer más daño esos ETFs Momentum Value In the Guetto inversos que todas las perrillas que le eches al MSCI ACWI.

Porque igual a muchas cosas que hoy se las considera pasivas o indexadas no dejan de ser algoritmos para sustituir a gestores activos. Lo cual a su vez cierne una sombra sobre los gestores activos, ¿serán sustituidos por algoritmos?

5 Me gusta

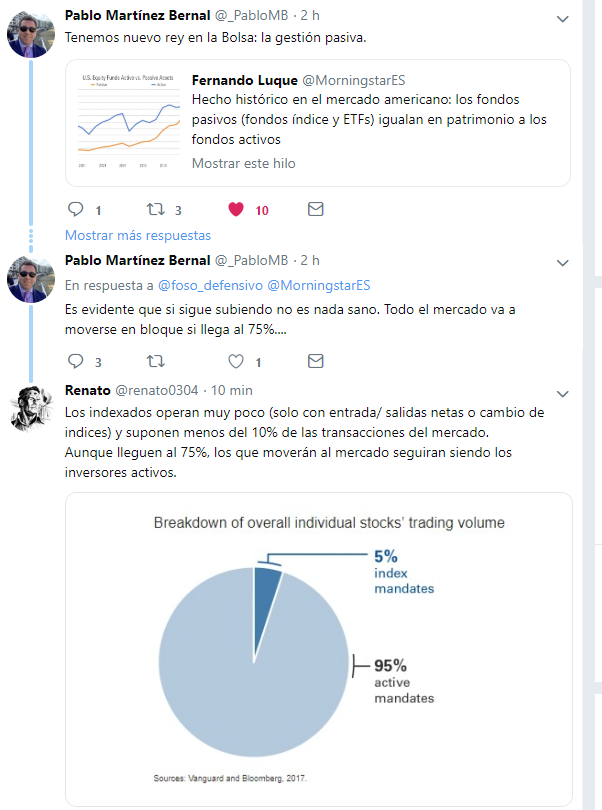

Totalmente de acuerdo, aunque no creo que se pueda diferenciar a nivel de datos agregados y los del gráfico de arriba (5% de index mandate) debería incluir cualquier movimiento de los indexados, aunque sea hecho por inversores activos.

No tengo datos, que indiquen que parte de los que compran/venden Etf son inversores activos; de todas formas pienso que estos inversores activos se comportaran de la misma forma de forma independiente al instrumento que negocien, sea acciones o Etfs.

Si es así, lo normal sería que , en general, compren cuando suba y vendan cuando baja, vamos lo que siempre ha ocurrido, por lo cual no tendría que ser muy diferente a cuando estos inversores compraban acciones, porqué no había etfs.

Estoy con Ud.

Se tiende a pensar que los etfs son todos indexados, pero , en mi opinión, todo lo que intenta batir a un indice de amplia capitalización, como por ejemplo los Etfs smart beta, tendrían que ser considerados gestión activa.

5 Me gusta

Sí en cuanto a volumen de negocio ya que se juzga cuándo un índice está caro o barato, no en cuanto a que, dentro determinados índices, no se está juzgando qué empresas están caras o baratas.

Aún así me quedo con que son gestión activa.

1 me gusta

Hola a todos! no sabia donde poner esto. Asi que como esta relacionado con el tema de la indexacion, lo pondre aqui. He comparado en PROREAL 2 ETFs del SP500 muy conocidos que son acumulativos con el SP500Total Return y la diferencia es notable. ¿sabeis a q se puede deber? ¿solo a la comision de 0,x% que tienen? FOTO

2 Me gusta

Creo que los Etfs que ha puesto reparten dividendo, y eso resta la rentabilidad que se recupera si se vuelven a invertir, y eso explica la gran parte de la diferencia; el resto es la comisión y el eventual tracking error que puedan tener.

2 Me gusta

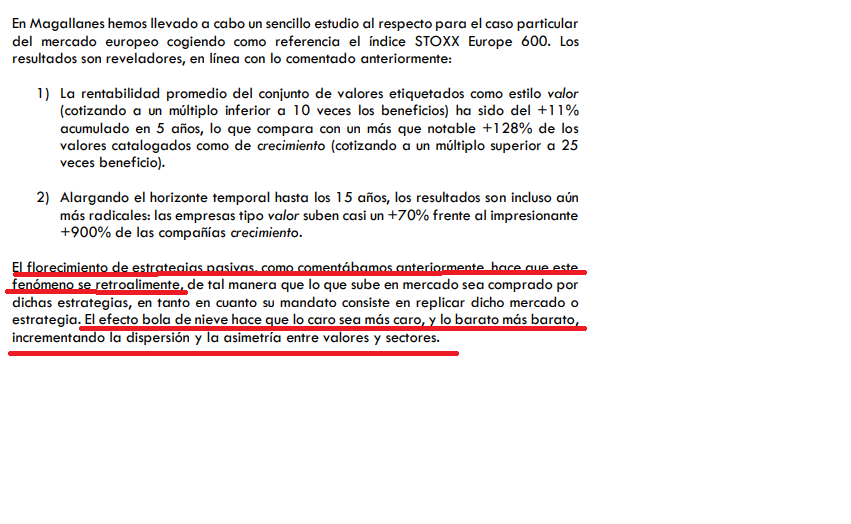

Iván Martín vuelve a la carga en su última carta trimestral sugiriendo que la diferencia de rentabilidad entre valores value y growth de los últimos años se retroalimenta por el crecimiento de la gestión indexada.

Ya se ha comentado muchas veces que la gestión indexada no puede modificar los pesos de las acciones que pertenecen a los indices y eso ya desmonta el argumento.

Pero si queremos suponer que fuera como dice Iván Martín, considerando que el peso de la gestión indexada en la negociación de los valores, que es donde se modifican los precios, está claramente por debajo del 10% (en 2017 en USA era del 5% según datos de Vanguard y Bloomberg y asumo que en Europa sea bastante inferior), es difícil pensar que tale efecto, en caso de existir, tenga alguna relevancia en el mercado.

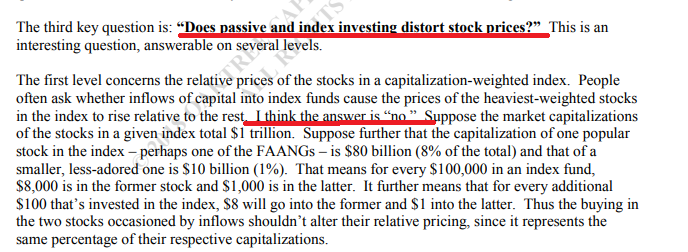

De todas formas sobre el mismo tema Howard Marks tiene una opinión contraria a la de Iván Martín.

Uno de los dos estará equivocado.

Fuente Investing without people - Howard Marks 2018

19 Me gusta

A mí me decepciona un poco que un gestor de la talla de Iván Martín siga pregonando esta idea de que la inversión pasiva hace que lo caro esté más caro.

Sólo puedo llegar a ver que si el porcentaje de inversión pasiva fuera muy alto, podría subir los múltiplos de las empresas del índice pero de igual manera independientemente del peso en el índice.

Lo que sí que creo es que el aumento de la gestión pasiva va a traer una mayor volatilidad en el mercado.

3 Me gusta

¿Sabían ustedes que de todo el dinero que entra en indexación, aproximadamente el 50% va a acciones value y el otro 50% a acciones growth?

¿Sabían también que todo el dinero que entra en indexación va, aproximadamente, a un 65% de acciones value y a un 35% de acciones growth?

2 Me gusta

Se equivoca posiblemente Iván Martín sobre la influencia de la gestión pasiva en el fenómeno que comenta de la dispersión de valoraciones.

Es algo que cíclicamente ha pasado en los mercados, sin necesidad que existieran los productos pasivos para ello. Al final hay mucho gestor activo que no tiene ni la capacidad ni las ganas de poder diferenciarse significativamente del mercado en cuanto a tipo de gestión o que pretende sacar ventaja de sobreponderar todavía más los valores que parece que el mercado está premiando los últimos tiempos.

Sin embargo para lo que él hace, más importante que tener razón o no sobre esas causas últimas, es que pueda traducir en rentabilidad a largo plazo, el hecho en sí de la dispersión entre la valoración de distintas acciones o sectores.

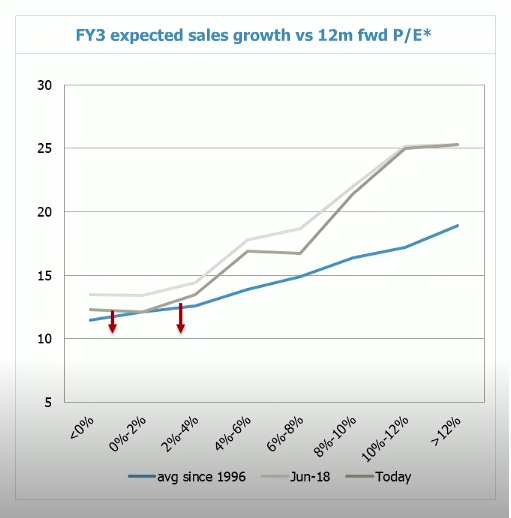

Un hecho, dicho sea de paso, referenciado también por otros. Este gráfico que ya puse es un ejemplo.

Ojo, que los productos pasivos no sean los causantes de estos fenómenos, no les deja al margen de los posibles efectos. El S&P500 no creo que fuera el causante de la burbuja punto com, pero los efectos para los que compraron algún tipo de producto referenciado al mismo en los años de la burbuja, fueron significativos.

6 Me gusta

Hugo Ferrer criticando la indexación

https://twitter.com/ContraInvest/status/1128796044924542977?s=19

Es q no me j* Un tío que palmó un 32% en 4 años con un índice de rotación del 500% o más y dice que los indexados son activísimos

Le he contestado

Edito : Hugo lo ha borrado!

9 Me gusta

Perdón no era 500% rotación era 1000%

2018 998%

2017 1084%

3 Me gusta

He leído uno; no se si era ese lo que ha borrado.

En una cosa estaba de acuerdo con el: cualquier estrategia de gestión indexada lleva al principio algún tipo de decisión de tipo activo.

Normalmente será el asset allocation, que peso dar a la Renta Variable, pero también que tipo de renta variable (indices) utilizar, que tipo de rebalanceo se hace, si se hace, aportaciones etc.

6 Me gusta

Cierto. Ninguna decisión es totalmente pasiva.

Pero comprenderá que leer eso de alguien con índice rotación del 1000% (Si, mil %, no me sobran ceros) es hilarante

3 Me gusta

Yo lo que no entiendo es como alguien con el historial de Hugo Ferrer puede seguir viviendo de esto. Supongo que siempre tiene que haber “listos” en todos los ámbitos de la vida.

6 Me gusta

No todo el mundo conoce +dividendos😆.

Hay situaciones incompresibles, hace unos meses, y de casualidad mientras tomábamos algo, un buen amigo comentó que tenía más de 30000€ en un fondo de La Caixa desde hace 4-5 años y llevaba una rentabilidad de 0,15%, y es ingeniero industrial…, que no tiene que ver nada, pero vamos que no es un abuelo al que ha engañado La Caixa.

14 Me gusta

Esta situación es muy habitual, en gestión independiente no hay ni el 5% del ahorro de los españoles

5 Me gusta