Lance Roberts es un tipo que lleva desde 2010 anunciando que la recesión esta cercana en el tiempo, entre otras lindezas como tirar análisis técnicos y hombros-cabeza-tronco por doquier. Yo me andaría con ojo en tomar nada de lo que diga este hombre en consideración. De hecho, mas bien lo tomaría en consideración para hacer lo contrario.

Me recuerda mucho al tal Crespo en España, predicciones mojadas en papel y velas taiwanesas inundando sus análisis, tipos que lo único que saben hacer es aprovecharse del que recién llega a los mercados y hacer perder mucho dinero al inversor particular.

“It’s important to note however that the stock market isn’t completely owned by index investors and chances are it probably never will be. Bogle noted that as indexing increases to a certain threshold, it opens doors for active investors looking to exploit inefficiencies in the pricing of certain stocks”

En Inditex, por ejemplo, hay un inversor fundador de la empresa que atesora un 70% de dicha empresa. Y, desde luego, ese inversor conoce muy bien el valor real de su empresa y, como él, cientos o miles de fundadores que tienen un paquete considerable en sus negocios. Así que tal y como señala, el mercado nunca estárá copado por inversores indexados, más bien al contrario. Otra cosa es quién hace el 95% del trading en el mercado, que no tiene nada que ver con quién es el dueño de la cosas.

Por cierto, Amancio Ortega que tiene el 70% de Inditex y que no ha hecho absolutamente nada con sus acciones desde hace cincuenta años, ¿Desestabiliza el mercado o realmente se la trae al pairo los precios a los que negocian los trader sus acciones todos los días?. me inclino por lo primero.

Así que si a él y a miles de grandes propietarios de negocios se la trae al pairo lo que los mercados opinen todos los días del valor de sus empresas (que ellos conocen perfectamente) lo mismo me pasa a mi, pero en mi caso sobre el valor de la participación no en una, sino en cuatrocientas empresas.

Nunca tomo a nadie en serio, y cuando digo nadie es nadie, pero todo suma, sinceramente entré en este hilo y en la indexación por necesidad para aconsejar a alguien que me ha pedido ayuda para un pequeño capital, y después de analizarlo me da la impresión de que empiezo a encontrar respuestas a preguntas que antes me hacía y no sabía responderme, entre otras la carrera alcista de USA sin precedentes, ese señor del link lo podrán ver como un agorero, no lo discuto, pero junto mi conocimiento y todo lo que he aprendido investigando sobre la indexación saco dos conclusiones: 1) No voy a recomendar indexar. 2) Voy a cambiar mi estrategia de largo.

Algunos descubrieron hace mucho la forma de vivir de los mercados, pero sin invertir en ellos, vendiendo “herramientas” para que los demás sí vivan de los mercados . Pasan los años, las décadas y siempre hay un público disponible para comprar ese producto. Es una pena.

Si le preguntamos a Espelosín qué hacer con nuestros ahorros, nos dirá de forma independiente, por supuesto, que nada de indexarse, que lo mejor es comprar participaciones de su fondo, ya que a fin de cuentas todos los meses genera alfa y el resto de letras griegas. Y con eso ya tiene que estar uno feliz y dormir a pierna suelta. Lo de perder o ganar ya como que es secundario. A fin de cuentas él gana siempre

Vamos a ver. Lo de que sólo una minoría de gestores activos baten a su índice de referencia es una pseudo-falacia… Si gestionas un fondo necesitas tiempo, trabajadores, lugar de trabajo, instrumentos de trabajo, etc, y todo esto son gastos que, a diferencia de los impuestos, no son proporcionales a las ganancias.

Pagando, pues, tu salario de gestor jefe, más los salarios de tu equipo y sus plusvalías por buena gestión, además del alquiler de oficinas, ordenadores, software profesional, etc. Al final, estos gastos más o menos fijos llevan hacia abajo las ganancias del fondo, y si estos fondos consiguen (antes de gastos) beneficios ligeramente por encima de sus índices de referencia entonces, tras descontar gastos, es posible que muchos fondos acaben mostrando un beneficio menor al del mercado, a pesar de haber tenido un rendimiento superior al mismo antes de dichos gastos.

Personalmente dudo que los mejores gestores estén en fondos de estos “para todos los públicos”, en el sentido de que es una realidad estadística que mucha gente quita el dinero del fondo cuando ve pérdidas importantes, actitud que en la mayoría de casos va en contra del posible aprovechamiento de oportunidades en el mercado. Los gastos de gestión precisamente ayudan a que un fondo pueda seguir teniendo beneficios a pesar de las tonterías que hagan los partícipes de dicho fondo.

De hecho conozco a un tipo que pertenece al consejo de administración de un gran banco patrio, con el que hablé de que me gusta la inversión y tal, y me dijo que él no invierte en fondos, sino que tiene su propio gestor personal.

Pero es que yo cuento mi beneficio no el de la gestora.

Si un indexado me da más beneficio que el de un gestor todo lo demás me da igual.

Y que conste que no llevo indexados.

No es ninguna falacia, es un hecho contrastado. Incluso diría que se suele quedar corto ya que es difícil cuantificar el efecto del sesgo de supervivencia (los fondos que cierran y no suelen aparecer en la estadísticas es porque no iban muy bien).

Al decir que en los fondos activos hay que tener en cuenta los gastos en que se incurre para el estudio de mercado, esos gastos tienen que tener un retorno mayor que el que se podría tener de otra manera, considerando coste de oportunidad.

Si veo que sin hacer estudios del mercado puedo obtener una rentabilidad casi como la del mercado y mejor que la de los fondos activos, quiere decir que el trabajo de los gestores activos no es productivo.

O dicho de otra manera, pagas comisiones extra para tener un fondo que se comporta mejor que el mercado. Como dijeron en azvalor, si no cumples con esa premisa tienes que cerrar, si es que no te han cerrado antes.

[quote=“shurman, post:254, topic:2718”] @angelitoo

Lo de que sólo una minoría de gestores activos baten a su índice de referencia es una pseudo-falacia

[/quote]

La falacia es precisamente lo contrario, le animo a que demuestre que existe algún estudio que demuestre que la gestión activa bate a la pasiva. Puede echar un ojo a los estudios de Pablo Fernández del IESE o libros de Boggle o Siegel y la estadística es aplastante.

Existen multitud de estudios que demuestran que muy pocos fondos vencen al mercado y ahí no hay ningún sesgo, son datos.

Esto leyendo esto, que es un poco antiguo, pero observe los gráficos a partir de la página 28 y cómo funcionan las diferentes estrategias respecto al índice, hay que añadir que el mismo informe advierte que los datos son de HF que sobrevivieron, pues algunos quedaron por el camino:

ah! se me olvidaba, observe el rendimiento cuando en índice cae.

En España los datos son impresionantes, pero por lo negativo:

“Sólo 18 fondos de los 632 con 15 años tuvieron una rentabilidad superior a la de los bonos del estado a 15 años, 27 tuvieron una rentabilidad superior a la del IBEX 35 y 82 tuvieron rentabilidad negativa”

Ahora, también hay que reconocer que hay más probabilidades de comprar alguno de los fondos ganadores que de comprar el décimo ganador del gordo de navidad

@angelitoo no habla de fondos como puede ver en este extracto, no obstante del índice de HF tampoco bate al índice ni de lejos desde los últimos diez años, cada uno hará lecturas diferentes.

Sí, veo que habla de gestores personales. A mí es que los gestores de banca privada me traen muy malos recuerdos.

No resulta extraño que recomienden inversiones sofisticadas porque claro, alguien con un patrimonio relevante se merece algo más que inversiones vulgares. Todo ello, por supuesto, con un coste elevado. Con esos mimbres es complicado obtener resultados brilantes puesto que esos gestores son de todo menos magos adivinos.

Después de veinticinco años hemos tramitado miles de declaraciones IRPF, algunas como es lógico, de personal bancario y da pánico pensar que hay gente recomendando a los demás inversiones en las que personalmente no tiene ni un céntimo. Nada importa en un mundo en el que es más importante parecer que ser. Vamos, eso que la gente jóven ha bautizado como “postureo”.

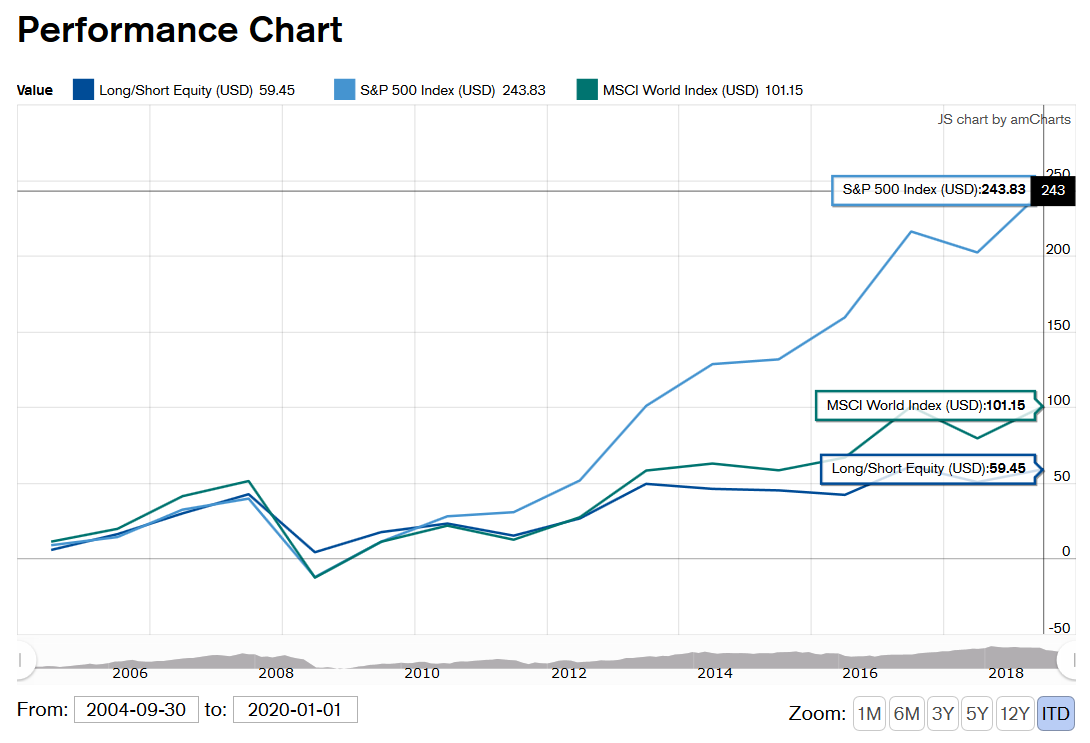

Muy interesante este enlace que has compartido, para mí confirma que en general los hedge fund no justifican las altas comisiones que cobran. Por ejemplo el tan de moda Long/Short desde 2004:

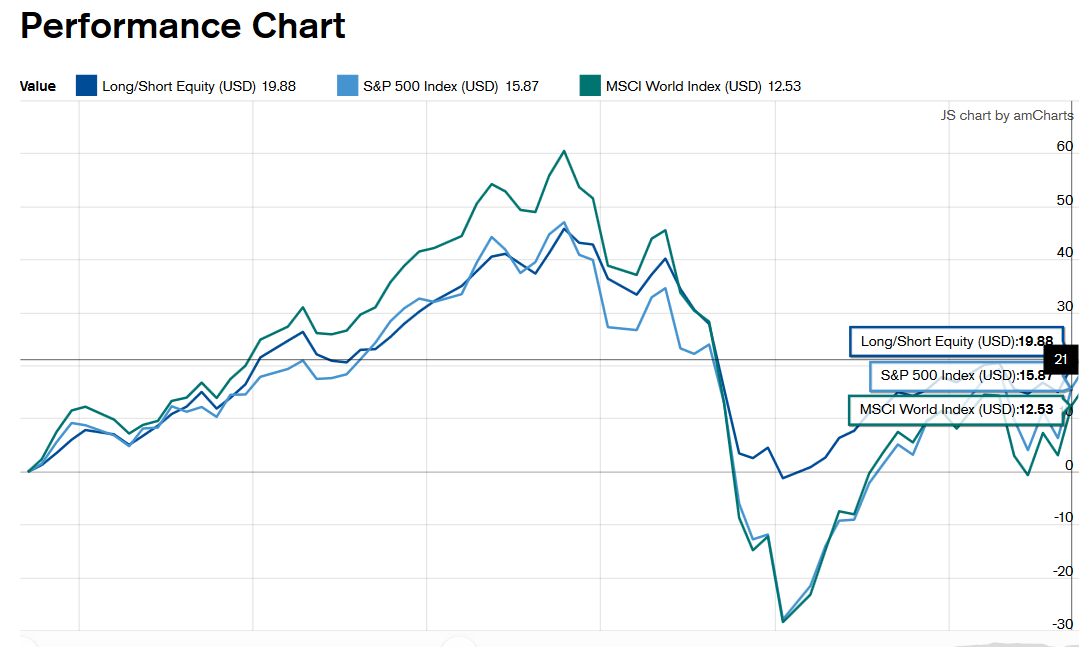

La diferencia es aplastante, no significa que siempre será así pero tantísima diferencia da que pensar. Cojamos un rango de fechas donde el Long/Short lo hizo mejor, por ejemplo entre 2004 y 2010:

Esto se porque en el crash de 2008 lógicamente la estrategia Long/Short se comportó mejor que los índices que cayeron en picado. Aún así, la diferencia de rentabilidad es apenas de unos puntos porcentuales. ¿Merece la pena en complicarse con estas estrategias con esa escasa diferencia por si viene un crash y perderse toda la parte alcista?

Por cierto, hay una famosa apuesta de Buffet con gestores de hedge funds para ver si eran capaces de batir al SP500 e imaginen cuál ha sido el resultado.