Hasta que se va la luz.

Y todavía se sigue usando el correo certificado.

Hasta que se va la luz.

Y todavía se sigue usando el correo certificado.

@camacho113.

Puedo dar fe , porque lo he visto, como un vecino levantó todo un baño nuevo de 12 metros cuadrados , de un piso de lujo, recién estrenado , porque el mármol blanco, de paredes y suelo, no le gustaba.

Negocio para su padre…jeje.

La diferencia entre Rallo y Lacalle es que ellos son o han sido profesores de universidad privada si no estoy equivocado. Además de que, al menos a un servidor, le dan la impresión de saber de lo que hablan cuando abren la boca. Un profesor de universidad pública tiene que dedicarse a sus alumnos y a sus tareas de investigación (y de gestión si las tuviere) en vez de ir de tertulia en tertulia con un marcado perfil político para comportarse como un bufón.

Sobre su magnífico texto, veo una gran diferencia entre la burbuja del ladrillo y la cuestión bursátil actual. Quizás se deba al oasis en el que se ha convertido este foro y el peculiar mundo del twitter, no representando a una mayoría tan amplia de la sociedad como la de por entonces con la fiebre de los pisos, donde cualquier albañil se convertía en constructor, cualquier cuñado en promotor inmobiliario y la compra del piso era la comidilla de la conversación del día a día.

Recuerdo perfectamente a un conocido que se me metió a empresario y estuvo a punto de perderlo todo (casa, coche, etc.) y consiguió salir vivo (endeudado de por vida posiblemente, pero sin perder la casa) gracias al empleo de la mujer y encontrar trabajo de obrero en una fábrica; otro cuya familia vivía a cuerpo de rey y se pasaron del Porsche Cayenne al transporte público, otros que por fortuna para ellos se rajaron antes de crear una sociedad de compra venta de inmuebles poco antes de la explosión de la burbuja, y algún que otro caso más.

En mi caso, analfabeto financiero total por la época, compré mi primera vivienda en 2002 sobre plano, guiado por mi madre (ya saben…). Lo cierto es que mirándolo ahora fue una excelente operación si me hubiera desecho de la vivienda unos años después. Recuerdo que el promotor/constructor no se cortaba un pelo a la hora de mencionar los pagos en b y los trapicheos entre particulares que habían pagado la entrada y vendían el contrato por 36.000 € (en b, por supuesto).

Digo que a pesar de haber sido cuasi obligado por mi madre a comprar (ella buscó la promoción, el piso, orientación, etc,) la operación fue muy buena si hubiera tenido el conocimiento que tengo ahora. Se compró sobre plano, constructora “fiable” y en particular la fecha, año 2002. Cinco años después podría haber vendido por un 50% más de lo que costó sin pestañear, forzando un poco se podría haber sacado más. Pero por entonces seguía siendo un analafabeto financiero y hasta que el euribor no comenzó a bajar en octubre 2008 y vi como la cuota de mi hipoteca subía en enero de 2009 (la revisión del euribor me tocaba en octubre) no empecé a interesarme por los dineros y las finanzas.

Quizás fue tras recibir la primera letra de la hipoteca en 2009, cuando se me encendió la bombilla, aunque sólo fuera para evitar que el banco se aprovechara de un pobre ignorante en la materia. Gracias a ello comprendí el porqué me había subido la cuota de la hipoteca a pesar de que todos los noticiarios llevaban semanas anunciando a bombo y platillo la bajada del euribor, y mandar a paseo a la subdirectora de mi sucursal cuando me ofreció cambiar a tipo fijo del 4,8% la hipoteca en verano de 2009, cuando el euribor ya estaba en el 1,XX %.

El porqué vendí el piso hace tres años ya es una historia más larga, pero con una gran lección aprendida.

Ha estado Vd brillante en

Muchas gracias @camacho113 por abrir el post y relatarnos sus vivencias de manera tan sencilla y didáctica. Gracias también a @albertolari por compartir sus reflexiones a partir del mismo.

Igual comparamos peras con manzanas, y esta vez es diferente; o puede ser que este post esté alimentando mi sesgo de confirmación y con ello me autosatisfaga. Pero, no podría haber expresado mejor mis sentimientos de como lo citan y relatan ustedes:

Sabemos el final del relato que comparte @camacho113.

Seguro que aprendemos algo con el desenlace del caso que expone @albertolari . Mientras tanto, no olvidemos lo aprendido de la función anterior, no caigamos en la codicia y la avaricia.

Nuevamente, gracias por compartir y por hacernos reflexionar.

Esto me recuerda a uno de mis mejores amigos en el colegio y en el instituto, Rubén, pero en su época más rebelde dejó de estudiar y empezó a suspender una tras otra. Además coíncidió que a su madre le ofrecieron un puesto de trabajo en Canarias en un tema de un familiar. La partida fue rápida, ni me pude despedir de él: me llamó a casa pero yo no estaba y cuando llamé, ya no tenían ni teléfono… volvió años después: había empezado como peón pero fue aprendiendo y ahora colocaba azuleños. Hacía los cálculos del dinero que ganaba por m2 y hora trabajada al mes a tal velocidad que su último profesor de matemáticas le habría dado un abrazo llorando de ilusión.

Y luego estaban las fotos… No faltaba el BMW, a plazos. Más adelante una moto y algún viaje. El resto de amigos empezando a trabajar tras terminar un FP o en la universidad. Un día le enviamos un email con una foto haciendo botellón y nos respondió con otra riéndose porque nuestro whisky era uno barato del Carrefour, y él estaba con no sé qué botella carísima y un puro. Nosotros vasos de plástico y él una gran copa de cristal. Y nos dijo que estaba mirando un viaje a México en verano. Recuerdo que al día siguiente lo hablamos y todos nos sentíamos idiotas…

Con el tiempo perdimos el contacto pero supimos que, obviamente, le fue mal. Tuvo que vender el coche y la moto, y lo único que le salvó de la quiebra fue que no acabó comprando un piso o casa, pues la madre estuvo unos años mal y prefirió seguir con ella para ayudarla.

No sé que será de Rubén, pero no fue el único caso que conocí con este patrón. Quizá este me dolió más porque era un gran amigo y siempre quieres que les vaya bien.

A lo que un chino se preguntaría ¿cómo es posible que se llamen primer mundo si utilizan el correo electrónico en lugar de WeChat?

Muy buen artículo cargado de eso que tanto gusta que son las vivencias personales.

En mi opinión en los mercados hay que saber llevar bien que otros se enriquezcan (quien sabe si realmente o de forma efímera) mientras uno sigue su propio camino.

En lugar de ver el éxito ajeno como algo molesto hay que alabarlo cuando es merecido y tal vez verlo como contraproducente cuando no lo es, ya que no es algo fácil ni de gestionar ni de mantener en el tiempo.

Lo que muestra la aparición de según que tipo de episodios en los mercados con rentabilidades muy altas es que hay gente que se engaña sobre sus objetivos reales. Al final hay que elegir si uno quiere unos objetivos razonables con riesgo razonable o está dispuesto a buscar forrarse rápidamente con un riesgo bastante superior. Analizar si ha salido algo bien o no a posteriori sin analizar el posible riesgo asumido no suele ser fácil una vez se tiene el resultado único pero no su posible dispersión.

Este argumento era de lo más tramposo. Porque realmente la gran mayoría de los que lo utilitzaban no es que creyeran que la vivienda no bajaría, es que creían que iba a seguir subiendo un 10-20 o incluso 30% anual.

De hecho como se comenta en el libro que recomiendo mucho leer de La Gran Apuesta, aunque habla de la situación en USA, había operaciones que se hacían que dependían para no terminar perdiendo dinero, no ya que la vivienda no bajara, sinó de que subiera sensiblemente. Vamos que incluso con un mecanismo mágico que hubiera aguantado los precios para que no bajaran, algunos habrían terminado perdiendo muchísimo dinero.

Volviendo al tema sobre los datos pasados, yo me andaría con mucho cuidado con su extrapolación sea en el contexto que sea. Primero porque tal vez las circunstancias no son iguales. No es lo mismo cuando un activo va subiendo como mucho un 10-15% anual con una inflación elevada que cuando de repente se pone a subir un 100% en un par de años o en menos.

Luego el que hubiera observado atentamente los precios de la vivienda se hubiera dado cuenta que entre 1990 y 1995 había bajado muy levemente pero eso sí, en un entorno de inflación descontrolada. Vamos que la pérdida de valor adquisitivo de la vivienda había sido de alrededor de un 50%.

Extrapolar supuestos datos pasados en contextos diferentes más una no comprobación incluso de la fiabilidad de esos datos, el escenario ideal para el desastre en el caso del inversor poco curtido.

Un dato muy interesante. Para los que les gusta culpar de todo al gobierno de turno, vayan con cuidado con la capacidad de los actores privados que participan en según que “fiestas” de crear crédito utilitzando otro tipo de instrumentos.

Claro ejemplo de no saber gestionar el éxito o de no entenderlo. Vamos como si a algunos no les sirviera con estar ganando mucho dinero. ¿o tal vez es que cuando eso pasa uno lo valora menos que cuando se lo imagina?

El apalancamiento, el contar ingresos futuros que no son tales, el no entender bien la ciclicidad de los mercados, el gastar en exceso… son riesgos que no parecen existir hasta que le petan a uno encima. Muy fácil ver sus beneficios mientras el viento va a favor y muy difícil de explicar, a quien se está beneficiando notablemente de ellos, lo que puede pasar en caso contrario.

Volviendo al tema inicial, al igual que con el ahorro, hay quien lleva mejor el éxito de los demás y hay quien lo lleva peor, pero me parece una cualidad a cultivar para manejarse bien como inversor a largo plazo.

No creo que se trate ni de adivinar, que va a petar o va a funcionar tremendamente mal. Se trata de intentar evitar meterse en según que fregados donde uno no se siente nada cómodo o que no entiende, incluso aunque ello suponga quedarse sin una rentabilidad extra muy buena, pero ya saben, valoren bien si les merece la pena el perseguir dinero que realmente no necesitan para llevar una buena vida, con el riesgo de perder aquel que si necesitan.

Hay tendencia a pensarse que uno habría sido capaz de vender en el pico de arriba del todo. Si uno tenía claro que era una burbuja insostenible lo normal es que hubiera vendido bastante antes. Predecir donde va a explotar una burbuja creo que es tan difícil como predecir a que niveles puede llegar la locura colectiva.

Excelente escrito, como acostumbra @camacho113 .

Recuerdo perfectamente aquella época, y mi aversión a ciertos tipos de riesgo me hace ver las cosas de un modo muy similar al suyo.

Una de las cosas que más me llama la atención de nuestra Comunidad, es lo relativamente impermeable que es a cierto tipo de narrativas. No he encontrado mucho más explicación que aquello del “Dios los cría y ellos se juntan” ![]()

Es muy difícil ver a otros enriquecerse y no participar en la fiesta. Siempre hay un público dispuesto a pumpear y dumpear el activo que sea. Además, el argumento de que uno está ganando dinero con ello, resulta difícilmente rebatible en primera instancia, pues los hechos dan la razón al bombeador.

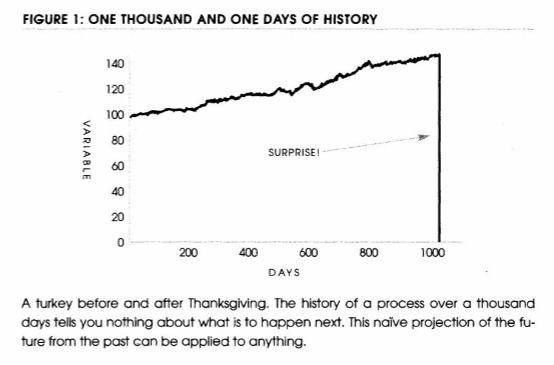

Justo esta mañana releyendo el libro talebiano del Cisne negro, me vino a la mente su escrito, y la siguiente metáfora del pavo y Acción de gracias.

Los momentos de máximo peligro, son cuando los argumentos precisamente son los de más peso.

Es difícil pensar que la misma mano que te alimenta, sea la que te rompa el cuello, pero cuando las cosas no tienen mucho sentido y uno compra X porque hay que tener exposición a ello (y me pregunto yo porqué demonios tengo que tener exposición a algo obligatoriamente) , la probabilidad de estar decubito supino, con la barriga bien doradita y rodeado de guarnición, se torna bastante posible.

Personalmente, estas cosas no me afectan demasiado, pues la ventaja de ser un tio super aburrido es que uno es capaz de seguir su camino sin importarle demasiado que el cesped del vecino esté más verde.

Mantener el rumbo. Para mi esto es lo más importante.

Y cuando uno se separe un poco del camino y tenga dudas, no está de más consultar con Horacio y que le recuerde aquello del

Many shall be restored that now are fallen and many shall fall that now are in honor.

Y se le va a uno la tontería rápido. Feliz año! ![]()

Muchas gracias por otro post magistral, @camacho113. Y gracias también a los que habéis respondido, algunos llenos de sabiduría.

Después de leeros, y después de leer un par de entradas de John Hussman, gracias a un tweet de alguno de vosotros a los que sigo, me siento mucho más tranquilo acumulando liquidez en el calcetín del banco y dejando la cartera tranquila hasta que lo vea más claro. Como mucho, haré algún pago extra en la hipoteca, a pesar de los tipos tan bajos que tenemos. Pero la idea de seguir metiéndole a la burbuja y que me explote en las manos me quita el sueño.

No es fácil, como decís, cuando uno ve los rendimientos de cualquier recién llegado este año, mantenerse firme y quitarse la sensación de ser estúpido.

Feliz año a todos!

Gracias @camacho113,

Recuerdo perfectamente la época a la que se refiere. Participé de la locura en que se convirtió la construcción.

Empece a trabajar en una pequeña constructora haciendo presupuestos, cuando todavía estaba estudiando (años 90). Poco a poco la constructora fue creciendo, se transformó en una promotora mediana-grande. Llegamos a ser 9 Jefes de obra con sus correspondientes obras cada uno. Seis a la vez creo recordar, repartidas a lo largo de la Costa Dorada hasta la Costa del Sol.

Tengo grabada la imagen de entrar en la obra después de aparcar mi coche, mi Renault Clío, mido 193 cm con que imaginad que era un poco cómico verme salir y entrar del coche y pasar entre Bmws, Audis y Ducatis varias. Oí como un chaval, máximo 20 años, que preguntaba y este “pringao” quien es?, y otro respondiendo calla que es el Jefe de obra. Desprecio porque el peor coche de la obra era de quien la dirigía.

La frase del mas tonto de la clase también me ha recordado cuando compartía despacho en algunas promociones con los vendedores. Todos los días aparecían parejas jóvenes que entre los dos apenas cobraban 1500-1800 euros y se iban directo al duplex con solárium y vistas al mar. Hipotecas a 30 años y la mayoría con coche nuevo de regalo gentileza del banco de turno.

Reconozco que muchos días tenía esa sensación de ser el más tonto. Como podía ser?, cualquiera con un ático y yo en un piso de 95 m2 normalito de interior. Incluso los vendedores me repetían que tonto era de no aprovechar la oportunidad y además con descuento por ser trabajador.

Por suerte no nos dejamos llevar y seguimos con nuestro piso de 95 m2, ahora somos 4 un poco apretados, aunque ahora se ha convertido en un piso céntrico en una ciudad media, con todo lo que podamos necesitar a menos de 5 minutos andando.

Bueno, batallita contada y perdonad que como se puede apreciar soy de ciencias y escribir desde la tablet tampoco ayuda mucho.

Feliz domingo y Buen Año!

En eso estamos de acuerdo, pero en mi caso la situación era de tal analfabetismo en finanzas que no sabía ni cuánto me había costado el piso, ni lo que eran los tipos de interés… imagínese, como para andar tratando de buscar el pico. Lo podría haber logrado por casualidad (tuve un par de ofertas sin tener el piso en venta) pero a saber que disparate habría hecho con las ganancias con mi madre empujándome a comprar otro, seguro.

En cualquier caso, con un poco de conocimiento y sensatez, creo que no era tan descabellado pensar que, en general, los precios de la vivienda en 2007 estaban fuera de toda lógica para la capacidad adquisitiva de los compradores de no ser por la concesión de hipotecas para todo hijo de vecino. Y pasó lo que tenía que pasar.

Gracias por compartir vuestra interesante experiencia, desde mi punto de vista se trata de tener un plan y seguirlo, no dejarse llevar por el ruido del mercado - gente, rebalancear cuando sea necesario siempre y cuando vuestra tesis de inversión sustente tal ajuste.

Tristemente en tiempos de euforia los no preparados, informados e indisciplinados financieramente se exponen a un riesgo mayor de perderlo todo “cada quien se mata a su modo, a su forma”, buscan ganancias rapidas sin saber que se exponen a perdidas instantaneas.

Todo aquel que no acepte o tenga en perspectiva lo ocurrido en anteriores crisis, esta condenado a repetir tales errores, dicho esto, tambien hay que reconocer que estamos en un punto de oportunidad, en cual podemos invertir en buenas empresas, bien capitalizadas, con poca deuda, que una vez avancemos sobre la pandemia nos dejaran muy buenos resultado, pero para eso hay que bajarle a la codicia a corto plazo y esperar unos años para cosechar los frutos de la paciencia.

“Que el miedo no nos paralice, pero que la codicia no nos precipite a la perdida”.

Que buen post @camacho113. Tengo muchísimos recuerdos de la época, entre otros, mi mayor error de inversión, que comenté en esta entrada (perdónenme que me autocite) y que creo que, podré deshacer este año (ya les contaré).

@agenjordi, su reflexión es simplemente para enmarcar.

@jvas, esto me pregunto también muchas veces últimamente, porqué hay que tener exposición obligatoria, especialmente a activos de moda como las criptomonedas o acciones de empresas del sector tecnológico.

Tengo un gran amigo que le gusta y sabe cómo invertir en activos inmobiliarios industriales de los que obtiene una rentabilidad nada desdeñable y que no tiene un euro en renta variable.

Para terminar, les contaré una experiencia de la época (año 2004) relacionada con el ámbito urbanístico. Por aquel entonces estaba como vocal en la junta directiva de un club deportivo ubicado en el centro la ciudad donde resido (Pamplona). Detrás del club había unos terrenos que el ayuntamiento había calificado con carácter dotacional deportivo privado, por presión de la junta directiva anterior. La mayor parte de estos terrenos había sido adquirida en los años 90 del pasado siglo por promotoras con la esperanza de que se integraran en un área de reparto anexa en la que se habían planeado viviendas, para retener derechos edificatorios (unidades de aprovechamiento) sobre estas.

En las negociaciones de la época, a pesar de realizar una oferta generosa por nuestra parte en relación con la calificación del suelo, los propietarios del mismo se negaron a venderlo y en un alarde de prepotencia nos amenazaron con intentar comprar el club.

Pasados los años (2011) uno de los propietarios de terreno se arruinó y el resto, ante las dificultades económicas que atravesaban, llegaron a un acuerdo con la junta directiva que nos sucedió y con el ayuntamiento por el que se rehizo el plan de ordenación del área de reparto dividiéndose en cuatro parcelas con distintas calificaciones de uso: 2 para los promotores (vivienda libre y VPO), 1 para el club (dotacional deportivo privado) y 1 para el ayuntamiento (dotacional público).

Aparte de mucho derecho urbanístico, aprendí lo poco limpio que es ese mundo. La verdad es que no me extraña nada la corrupción que muchas veces lo envuelve tanto en el ámbito municipal, como en el autonómico, por el que también deben pasar los planes de ordenación de los ayuntamientos.

Pasen un estupendo día de reyes!!!

En 2006 estaba en mis primeras prácticas tras licenciarme, una importante constructora de obra civil en la que “picaba” facturas a cambio de unos modestos 407 euros mensuales, un privilegiado porque muchos compañeros de carrera cobraban 0.

Allí además de picar facturas me tocaba capear con proveedores que pedían adelantar unos días sus cobros para pagar a la seguridad social, los sueldos de sus empleados y hasta el colegio de los críos…como usted bien recuerda en aquellos tiempos era lo habitual pagar a 180-360 y otras burradas análogas, básicamente el circulante de las obras lo ponían los subcontratistas.

Al término de mis prácticas me ofrecieron un contrato triplicando mi sueldo anterior pero seguiría picando facturas y dando capotazos a acreedores diversos, no había opción a promocionar.

La oferta era económicamente tentadora pero el trabajo muy deprimente, así que decidí irme a hacer un curso y hacer unas nuevas prácticas en una empresa de auditoría (estas por supuesto sin cobrar), en aquel entonces me tildaron de loco, años después esos mismos me tienen por un genio visionario (especialmente cuando la constructora quebró)… ni lo uno ni lo otro en mi opinión, simplemente mi trabajo me deprimía profundamente y con 24 años no debería uno deprimirse en el curro.

La vivienda merece capítulo aparte, como a @Lotas mi madre me cogió de la oreja y me apunto en cuantos sorteos de VPO había en mi zona (incluidas pedanías de 300 habitantes). Nunca tuve suerte, o si.

Finalmente me llamaron para unas que se habían sorteado 2 años antes y en las que había quedado el 600 en la lista de espera, pero era 2008, la crisis arreciaba y el banco se estaba poniendo exquisito con los potenciales compradores que le presentaban.

Sin paños calientes, fue una mala compra: calidades cutres y de venderla hoy palmaria un 15% en el mejor de los casos, pero nada comparado con aquellos que dos calles más allá compraron una vivienda de renta libre por más del doble (eso si, con mármol y puertas de madera y no cartón). De estos últimos los que han vendido han palmado de media un 50%.

Eran años de “cantos de sirena”, encofradores y alicatadores al volante de flamantes A6 y muchos “cuñados” que sacaban pasta de los negocios más estrafalarios del mundo (reventa de pisos en plano y hasta sellos o participaciones en obras de arte). Por aquel entonces yo era un “lechón” recién licenciado que sabía lo justo, no creo que escapase de aquella escabechina por listo si no por una mezcla a partes iguales de prudencia, miedo y tacañería ![]()

@camacho113 Dicen que recordar es la forma más baja de conversar, pero me ha gustado su post y este ejercicio de rememorar mis orígenes financieros y laborales.

Sonará presuntuoso, pero el disparate de la burbuja inmobiliaria lo vimos venir. Y muchísimo antes de que esta se produjera. Se que a caballo pasado es fácil decirlo, pero si, fue un convencimiento inicial de que, si el asunto seguía así, el futuro se volvía preocupante. Y eso que, nosotros, no estábamos en el sector de la construcción, intermediación y compra venta inmobiliaria.

En aquella época, inicio del 2001, nos dedicábamos el bonito deporte de las ejecuciones y subastas, analizando las deudas de nuestros clientes e intentando recuperarlas mediante las actuaciones ejecutivas correspondientes. En estos casos, el bien inmueble deviene fundamental cuando la deuda es de un cierto importe. Y si son conocedores de estos procedimientos, es básico que el bien posea un valor residual elevado en relación a sus cargas previas, especialmente las hipotecas, pues hay que contemplar “el juego” de las pujas y el de las “particularidades” del sistema vigente en esos tiempos. Y de los tipos que por ahí pululaban.

Comenzamos a notar como se estrechaban los márgenes entre la valoración del inmueble y el montante total de la hipoteca, una carrera incomprensible si alguien tiene la más mínima noción de como se calcula un riesgo. Pasamos, en un crecimiento lento pero constante, de ver financiaciones del 60/65% de la tasación a más del 80% de la misma, muy preocupante, pues todo ese mercado inmobiliario reciente y así financiado carecía de valor en el trabajo de recuperar la deuda de un tercer acreedor sin garantía hipotecaria. Cuando el mercado, ya desbocado, llegó a financiar el 100% de la tasación, esta ya muy hinchada a fin de destinar el crédito no solo a la adquisición del inmueble sino a más atenciones personales, estaba claro que antes o después estallaría la burbuja, nos daba lo mismo cuando, pero de todo ese parque de decenas de miles de unidades inmobiliarias no íbamos a recuperar ni un solo euro de las deudas gestionadas y que teníamos un problema, un auténtico problema de narices, desaparecía, quizás, la más importante garantía en el sector donde entonces trabajaba, en los siguientes diez años, mínimo, ese ingente parque de viviendas no tenía utilidad a estos efectos. Y así fue, en su momento, se lo quedaron todo los bancos y las cajas (algunos quebraron), el mercado, sencillamente, se secó, era una estupidez pujar por la mayoría de los bienes embargados construidos en esa época, todos ellos privados de valor por sus cargas previas, las hipotecas.

Lo que nunca llegamos a imaginar es como iba a afectar de forma tan dramática a la marcha del país que, por decirlo fino, se desmoronó, ya conocen la historia.

Me parece apropiado sacar este hilo de nuevo de sus vacaciones, teniendo en cuenta la avaricia que ha habido a los inicios del año después de que lo crease.

Totalmente de acuerdo @camacho113 cabe indicar que en las acciones y las cripto estan abundando los inversores - traders euforicos, todo el mundo quiere invertir porque tal amigo, primo, cuñado o conocido se esta haciendo rico.

Tengo un buen porcentaje de mi patrimonio en liquidez, esperando las correcciones flash para comprar a precio razonable, en Mayo tuvimos una probadita.

Definitivamente los humanos repetimos una y otra vez los mismos patrones, ya sea en la bolsa, inmobiliario, bonos, cripto y lo que este de moda.

«Es bueno aprender de la propia experiencia, pero también de la de otros.»

Empezaba a intentar articular todos los pensamientos que tengo al respecto del tema que ha sacado @camacho113 a la palestra cuando comentarios abajo empecé a leer a mi respetado @agenjordi como si leyera una version inteligible y elegante de mis pensamientos. Me ha descargado Ud de la necesidad de expresarme y me ha servido de desahogo que otro exponga mi punto de vista. Gracias a los dos.

Añadiría que la experiencia solo es válida para el que la vive. Por mi parte he aprendido estar en lo que me resulta verdaderamente cómodo, porque aún viniendo el apocalipsis siempre me quedará la esperanza de estar en lo cierto.