Resultados venta de Put PM,

5 Me gusta

He recibido una consulta interesante de un lector y creo que la respuesta puede ser útil para muchos de Uds, especialmente si están empezando a operar con opciones.

La pregunta era:

“Si vendo una nueva put antes de que expire la anterior, ¿necesito tener el doble de dinero reservado en la cuenta?”

La respuesta corta es: no necesariamente.

¿Por qué?

Cuando se vende una put, lo que el broker (en este caso Interactive Brokers) exige no es tener el dinero íntegro disponible, sino tener margen suficiente. Es decir, una cuenta margin.

- El margen requerido depende del strike, la delta y otros factores.

- Por ejemplo: para puts OTM con delta -0,10 o -0,15, el margen puede ser muy bajo.

- El margen máximo se alcanza si la opción entra ITM y te asignan y suele ser el 25% del valor de la posición.

Es decir: se puede vender una put sin tener el dinero en cuenta, siempre que se tenga margen disponible, pero eso significa que, si te asignan, IB te presta el capital para comprar las acciones, y pagarás intereses mientras mantengas esa posición negativa de efectivo.

¿Y por qué suelo abrir nuevas puts el mismo viernes del vencimiento?

Lo hemos visto en el caso de XLP.

Principalmente, para asegurarme de que la put anterior ha expirado sin asignación, y así tener claro que puedo abrir una nueva sin duplicar riesgo ni complicaciones.

Se puede hacer antes del viernes, claro, pero entonces conviene gestionar bien la put anterior (cerrarla por pocos dólares si se tiene poco margen, o dejarla viva si se está seguro de que expirará OTM).

Conclusión:

Lo importante no es tener el doble de dinero, sino tener el margen suficiente, que suele ser mucho menor. Y por supuesto, ser consciente del riesgo si llega una asignación.

Espero que esta explicación te ayude a comprender mejor cómo se gestiona el capital cuando se trabaja con opciones.

4 Me gusta

respuesta a un lector en vídeo:

“Como elegir los strikes de una Bull Put Spread”

Duración 4 minutos y medio

8 Me gusta

He recibido una consulta para profundizar sobre un tema que comento en libro que ha impulsado mi fase de generación de ingresos: los CEFs o Fondos de inversión de capital fijo.

La mayoría de las preguntas de arriba están contestadas en materiales que he ido publicando en los últimos años y que recopilo para aquellos que están interesados.

Este post es de hace varios años, escrito conjuntamente con un amigo que me ayudó a descubrir estas herramientas.

Cuando lo escribí no había problema de accesibilidad para inversores minoristas, mientras que ahora en IB no es posible contratarlos, sin un perfil profesional.

En los comentarios de este post más recientes hay indicaciones de compañeros que han contratado algún CEFs en broker españoles.

-

Video de 15 minutos sobre los CEFs

https://youtu.be/WbXtDnDFpgo?si=WVf7eT60iOpb_1il -

Hay otro producto sobre el cual he comentado recientemente, del mismo estilo, que son los BDC (Business development companies).

Tienen una estructura muy parecida a los CEFs pero tienen la ventaja que actualmente son totalmente accesibles a los minoristas europeo sea en IB que en España.

Puede ser una alternativa muy interesante para diversificación de cartera.

- otra alternativa accesible a los minoristas europeos son los ETF de high yield de tipo UCITS, por ejemplo, de Global X o Income Share que empiezan a tener una gama bastante amplia de alternativas.

Actualmente los CEFs representan alrededor del 40% de mi cartera, pero el peso se irá reduciendo bastante en los próximos años y los traspasaré a ETFs UCITs, por el tema del impuesto de sucesión de EEUU.

3 Me gusta

¿Porqué vender put a 30 días y no a un año?

Un lector me hace una pregunta muy interesante.

Vale la pena compartirla.

La pregunta:

La respuesta:

Gracias por tu mensaje y por plantear una pregunta muy buena.

La diferencia que comentas —entre vender una put a 1 año y otra a 2 meses— tiene todo el sentido desde fuera, porque la prima parece mucho más atractiva cuanto más largo es el vencimiento.

Pero hay varias razones por las que en la práctica muchos inversores prefieren trabajar en plazos más cortos, como 30–60 días:

1. Riesgo congelado durante más tiempo

Cuando vendes una put a 1 año, tu capital queda comprometido durante todo ese periodo.

Y si la acción baja fuerte en el camino, no puedes ajustar, cerrar o rolar sin incurrir en pérdidas importantes.

En cambio, con puts a corto-medio plazo puedes gestionar activamente la posición, ajustar strikes, revalorarla cada mes y adaptarte al mercado.

2. Menor rentabilidad por unidad de tiempo

En tu ejemplo:

- Diciembre 2026 → 660 $ en 14 meses

- Enero 2026 → 100 $ en 2 meses

Si anualizas las primas, verás que la prima mensual (en proporción al capital comprometido) suele ser más baja en las puts largas, porque la curva de la theta no es lineal.

3. Mayor sensibilidad a los cambios de volatilidad (vega)

Las puts a largo plazo tienen más exposición a cambios en la volatilidad implícita.

Si baja la volatilidad, el valor de tu opción también puede caer rápidamente, y es más difícil beneficiarte de ese efecto si ya estás dentro.

En otras palabras: cuando vendes una put con vencimiento muy lejano, su precio depende mucho más de la volatilidad implícita del mercado.

Eso significa que si el mercado se tranquiliza y la volatilidad baja, el valor de esa put también cae, aunque el precio de la acción apenas se mueva.

Y eso te afecta porque:

- Si ya vendiste la put y cobraste una prima alta, y luego la volatilidad baja, puedes cerrar con ganancia, sí…

- Pero si te esperas hasta vencimiento, ese beneficio se diluye en el tiempo, y además ya no puedes volver a vender otra put con una prima tan buena (porque la volatilidad más baja hará que las primas futuras también lo sean).

4. Menor flexibilidad estratégica

Con puts a 1 año tienes menos oportunidades de rotar, ajustar, capturar primas más altas o adaptarte a nuevas oportunidades.

Con vencimientos de 30–60 días puedes “reconstruir” tu cartera cada mes o mes y medio.

Entonces, ¿nunca vender puts a largo plazo?

Sí que puede tener sentido en algunos casos —por ejemplo, si quieres construir una posición en una empresa concreta a un precio muy inferior y no tienes prisa—, pero en general, para una estrategia sistemática de generación de ingresos, los vencimientos más cortos ofrecen mejor control, mayor eficiencia del capital y más opciones de gestión.

Además, considera que puede pasar que después de tanto tiempo, no haya asignación porqué el precio no cae y la empresa sube y se pierde toda la subida.

6 Me gusta

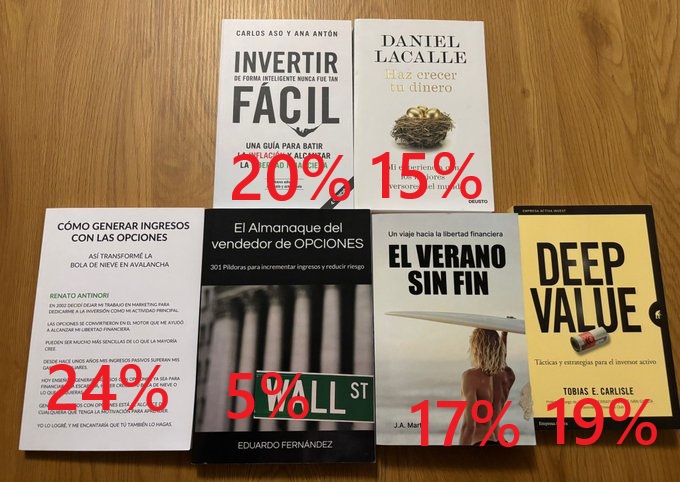

Ayer se publicó en X.com un sorteo entre 6 libros de temática financiera.

Los participantes tenían que especificar que libro desearían recibir en caso de ser el ganador.

Hubo unas 300 respuestas con estos resultados

6 Me gusta

Quiero compartir una pregunta muy interesante que me ha enviado uno de los lectores, porque toca un punto clave en la estrategia de la Rueda (y que también aplica a covered call y muchas otras situaciones con opciones):

“Cuando llega el momento en que te van a asignar la Call, te quedan dos opciones: dejarte asignar o rolar. ¿Por qué eliges una u otra? ¿Hay algunas claves generales o todo depende del caso?”

Me ha parecido una excelente reflexión, así que comparto también mi respuesta:

Mi respuesta:

La decisión depende directamente del objetivo que tengas con ese activo.

Si el objetivo es inversión a largo plazo y crecimiento de capital, puede tener sentido cerrar la call antes del vencimiento (o dejar que expire si ya está fuera del dinero), mantener el activo en cartera, y luego vender una nueva call más arriba, siguiendo con el ingreso adicional a modo de “dividendo sintético”.

En cambio, si el objetivo principal es la generación de ingresos a través de la estrategia de la rueda, como es mi caso en estas operaciones de demostración con XLP, no hay problema en dejarse asignar la call y volver a empezar el ciclo.

Justamente eso es lo que hice con XLP: dejé que me asignaran la call strike 78, cobré la prima y volví a iniciar la rueda vendiendo una put con strike inferior (77 $), en un punto que me resulta razonable para recomprar el ETF si el mercado baja.

No hay una forma correcta o incorrecta universal. Todo depende del objetivo del inversor.

4 Me gusta