¡¡¡ 𝓕𝓮𝓵𝓲𝔃 𝟐𝟎𝟐𝟓 !!!

![]()

![]()

![]()

Buen año 2025, para D. Buso y todos Ustedes.

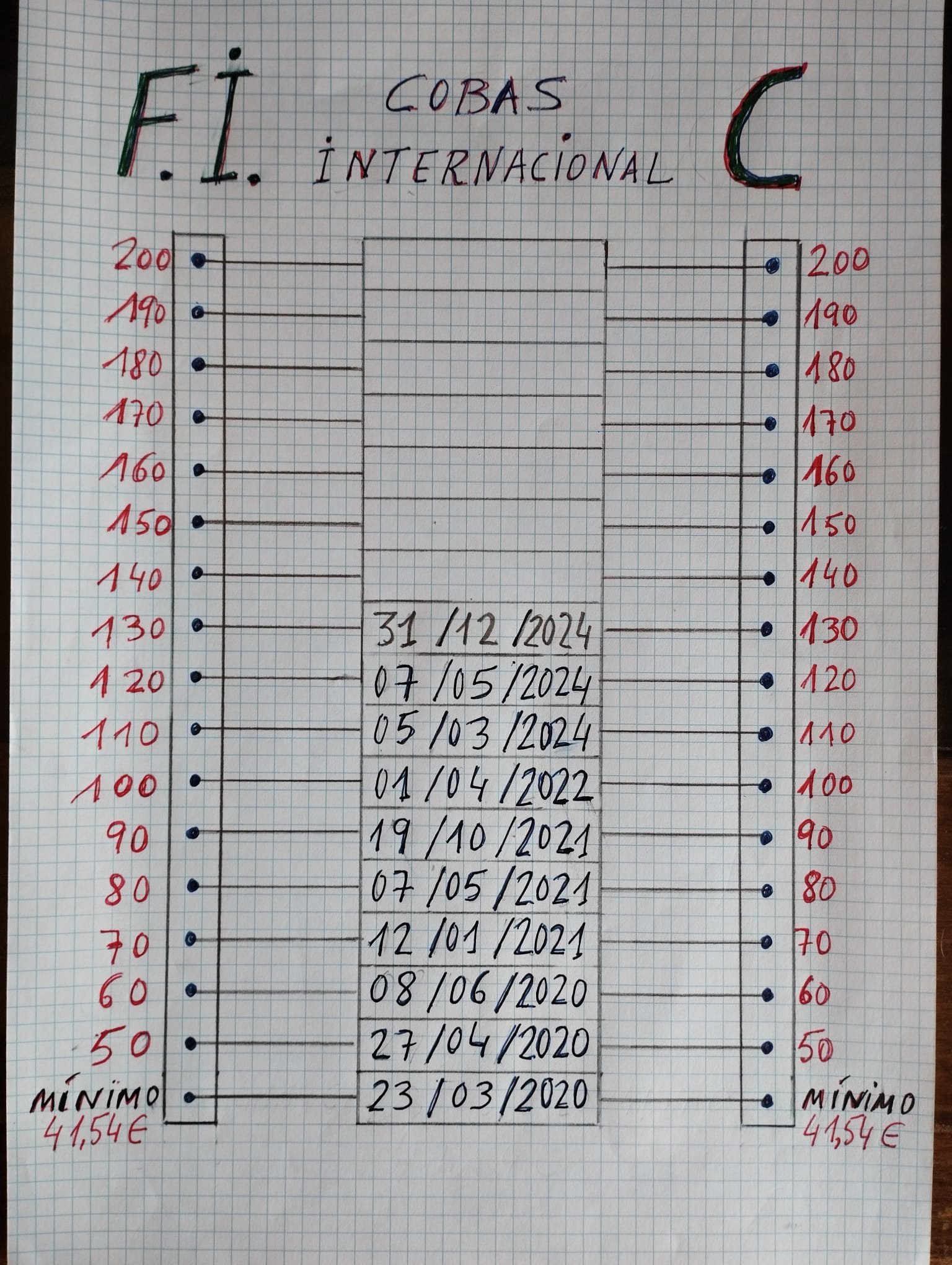

Pero va a ser difícil poner en él fecha a las 3 próximas banderas (en 140, en 150 y en 160) en el FI Internacional_C, como sí se logró poner en el 2024 (en 110, en 120 y en 130). Por cierto, en 130 fue ayer sobre la bocina, justo antes de tomar las uvas ![]() .

.

Saludos.

No crea, cada vez subir 10 euros representa un % menor.

de 100 a 110 es un 10 %

lo que necesitamos entonces es ![]()

de 130 a 140 es un 7,69 %

de 140 a 150 es un 7,14 %

de 150 a 160 es un 6,66%

21,49% anual en el 2025

feliz año nuevo!

PD:

claro que si lo calculamos de la posición actual, 130 aprox pues se necesita un 23% jejjeje

la magia de los números compuestos ![]()

Buenas tardes:

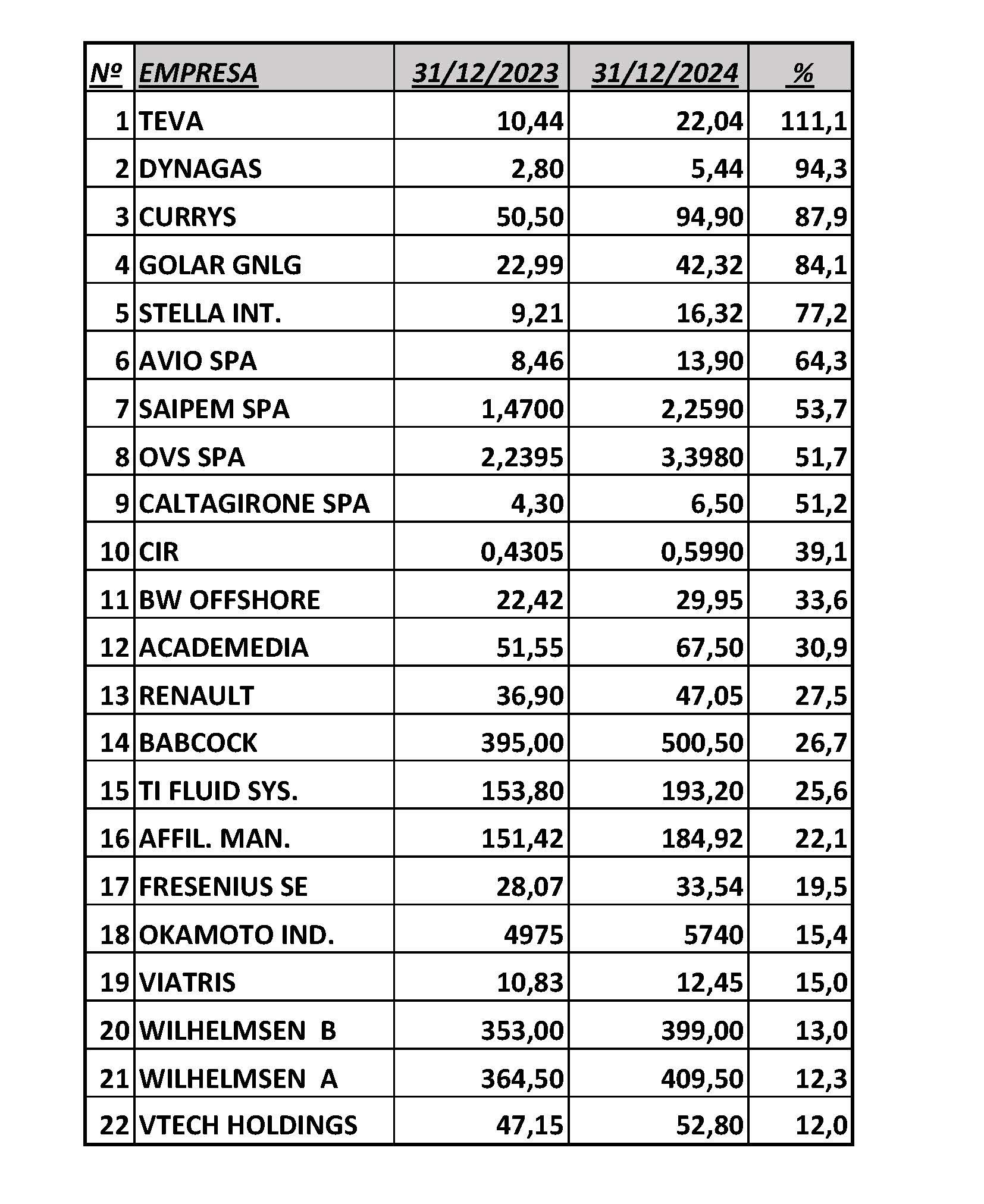

Todo es posible, pero habrá que mejorar los números que se presentan en la tabla adjunta, en ella se ponen ordenadas las 22 empresas (de las 59 que lleva el Fondo Cobas Internacional según lo último que publicó la Gestora) que obtuvieron un rendimiento en el 2024 superior al 12% (Ver NOTA JUSTIFICATIVA del 12%).

Seamos positivos y esperemos, pues, que en el 2025 esta lista esté constituida por al menos 25 empresas, ¡qué menos!

NOTA JUSTIFICATIVA del 12%: Si bien en mi etapa pre+D obtener un rendimiento anual del 12% era toda una hazaña, en el año que llevo aquí, las circunstancias y D. Amat, me han hecho ver que ese porcentaje es lo mínimo a lo que se debe aspirar.

Un saludo.

Saludos cordiales.

El +12 % anual es mucho, difícil de conseguir. En cambio, el –12 %…

![]()

![]()

![]()

Lo sé, pero un día me puse serio y enlazo lo que me contestó mi apreciado agenjordi:

Desde aquel día aprovecho que no ando falto de ironía ![]()

Un saludo.

Empezamos fuerte el año, y con buen timing. Ampliaron fuerte en Kosmos en Diciembre.

Como sigan así los fondos… hay que empezar a mirar los barcos de “Ferretti” ![]()

Form 8.3 - Kosmos Energy Ltd - 10:24:06 17 Dec 2024 - News article | London Stock Exchange

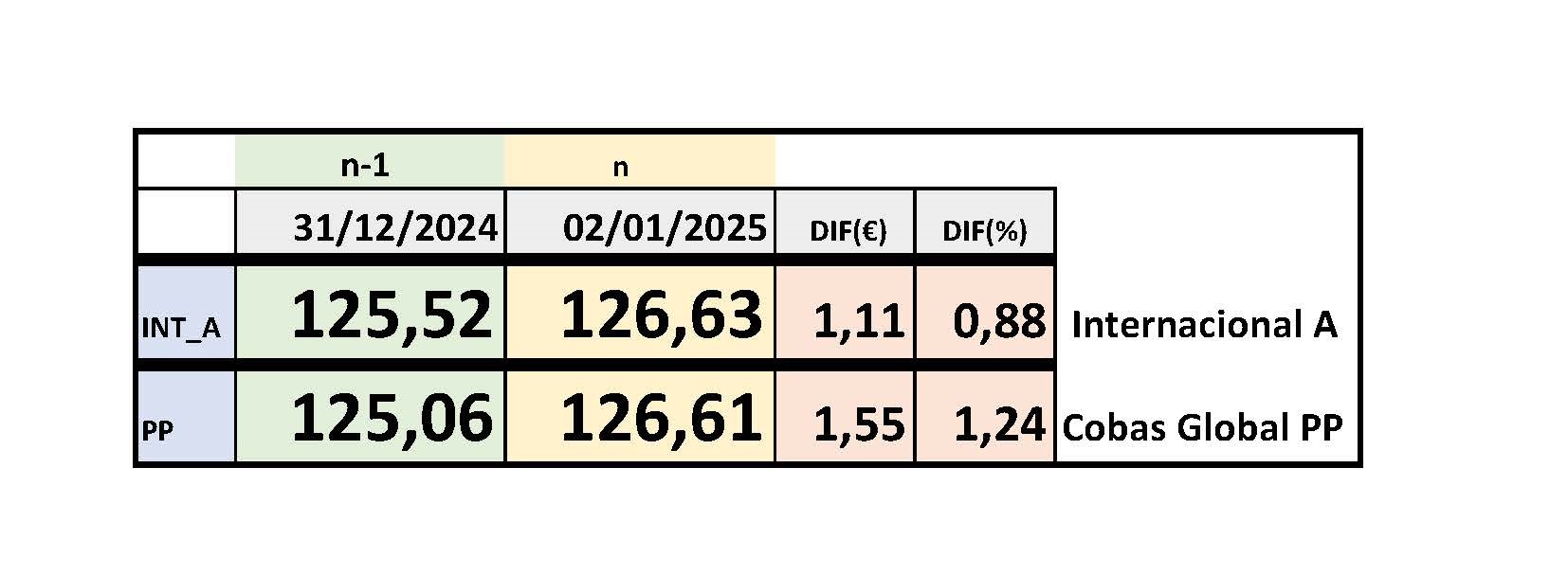

125,52 cobas int A cierra en máximos el 31/12/24

a ver si sigue bien la cosa

Hola:

Los partidos hay que comenzarlos presionando a tope (como hace p.e. Técnicas Reunidas), aunque en la segunda parte no podamos ni con los calzones.

Así, así, …:

Saludos.

Yo sigo proponiendo esto como idea de análisis, NO COMO RECOMENDACIÓN DE COMPRA: Podcast +D episodio 114. Camacho is back - nº 31 por Buso.

Aunque me dejé Tecnicas Reunidas.

![]()

![]()

![]()

Me pregunto cuáles son los objetivos -si los hay- del Gran Capitán para este año. Qué nuevos mares y nuevas orillas se fija conquistar ![]()

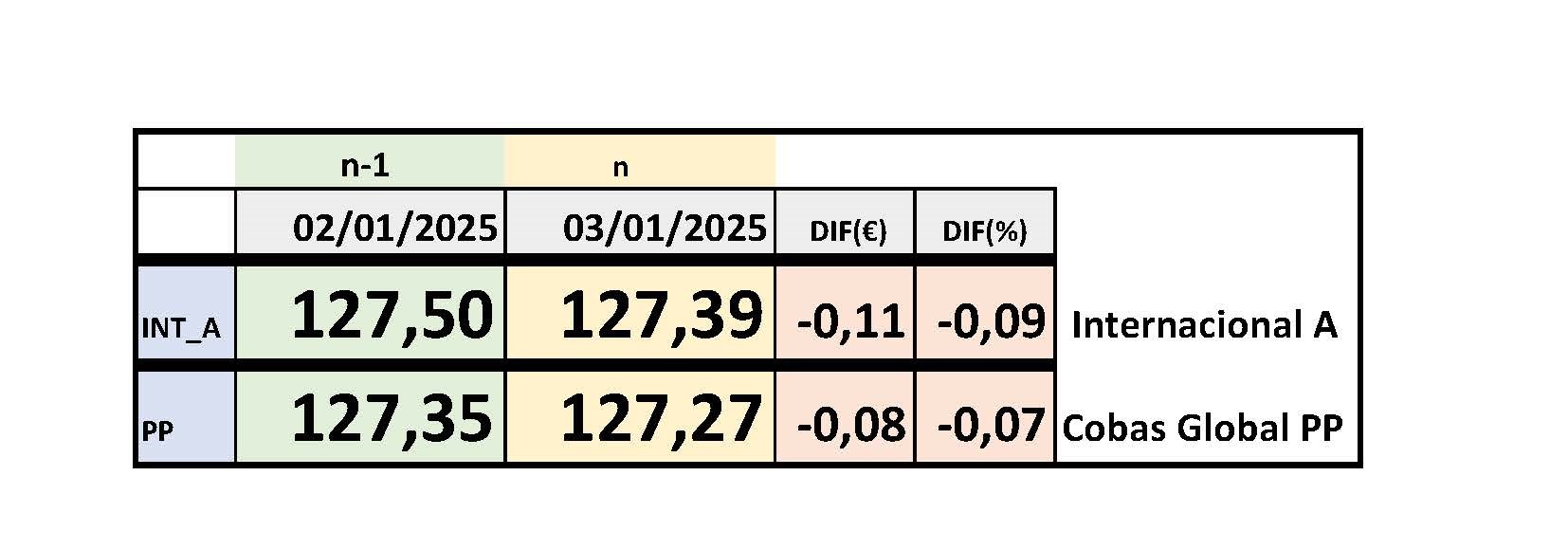

Por lo pronto Cobas -y la mayoría de fondos e índices que sigo- no lo ha empezado mal.

Hola Amat:

*En estos momentos no estoy para muchos trotes porque estos “ches” casi acaban conmigo, menos mal que al final …

*Este año estoy haciéndome partidario de la “regla del 4%”; en principio parece poco viendo lo obtenido en el 2024, pero sería toda una pasta y me conformaría para ir tirando.

*Sí que comenzó bien el año, ayer Cobas hizo la machada y hoy el SP no lo hizo mal, aunque tampoco es que lo de Cobas se haya venido abajo, aquí la estimación:

Un saludo.

Hola Amat:

Ahora, que tengo más tiempo, le contesto más ampliamente acerca del crecimiento que espero del capital mobiliario para este año 2025:

*Comencé a trabajar en 1983 y los primeros 5 años, entre comprar el primer piso, el primer coche y los cubalibres, el capital mobiliario era escaso.

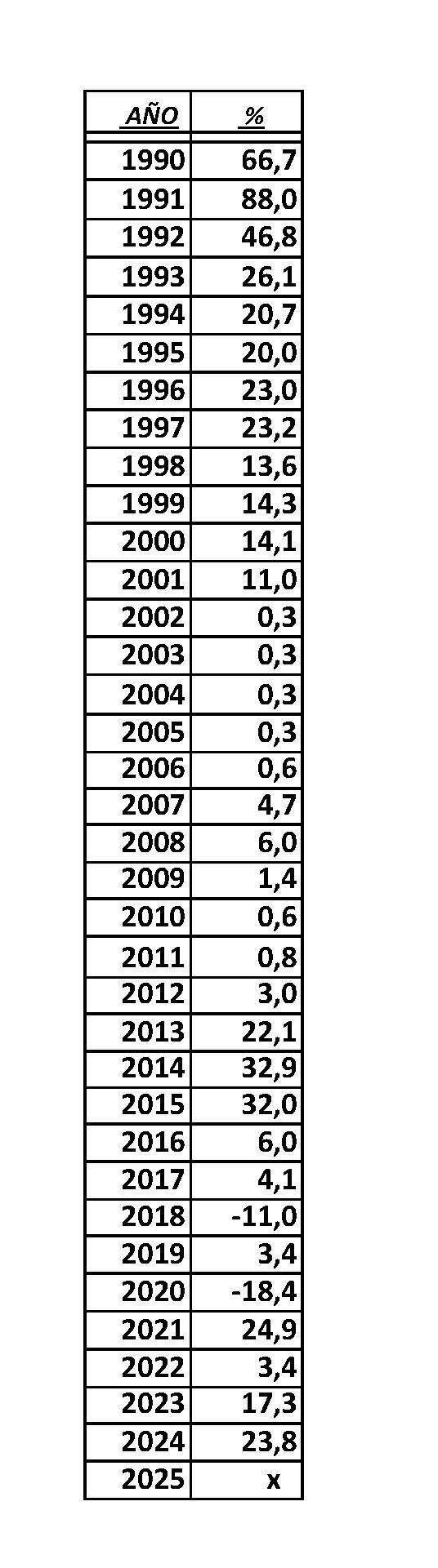

*En 1988 me casé y ¡Ay amigo!, ahí inicié el tran_tran (mobiliario y en todos los sentidos ![]() ). La tabla que adjunto muestra, para los últimos 35 años, el porcentaje de variación de ese capital (repito, mobiliario) a finales de cada año respecto el final del año anterior.

). La tabla que adjunto muestra, para los últimos 35 años, el porcentaje de variación de ese capital (repito, mobiliario) a finales de cada año respecto el final del año anterior.

*Hubo años buenos y años malos (como en la Viña del Señor). En concreto, el 2024 fue extraordinario y no veo forma de quitarme de la cabeza que influyó en ello el hecho de ser el primer año en el que estoy con todos Ustedes, aquí en +D.

*Respecto el 2025, si bien habrá que conformarse con lo que venga, si se logra un 4% (como decía ayer) sería aceptable (pido poco, lo sé).

Saludos.

PD: puede sorprender varios 0.3% seguidos, es debido a que en el 2002 compré un piso y pignoré para ello algún fondo. Después iba pagando año a año la cosa en función de la evolución anual del capital.

¿Ya dejaban pignorar fondos por entonces?

Lo desconocía. Yo era aún un querubín.

Los aumentos interanuales tan abultados de los años 90 entiendo que son debidos al ahorro que generó vd de rentas del trabajo y que colocó en bienes mobiliarios. Ergo no se trata de retornos corregidos por el importe de nuevas aportaciones, sino el mero aumento de su patrimonio mobiliario.

Por una vez me permitirá le desee algo malo, en retrospectiva, queriendo que efectivamente hubieran acabado con vd. ![]()

Pero bueno, nadie es perfecto.

Fdo.: un ché

D. Amat, quiero comentarle tres cosas en esta mañana dominical:

C1)Sospecha bien: si durante un año se produce una entrada de x € en el capital mobiliario procedente del inmobiliario o de rentas del trabajo (o una salida), eso va a mover tanto más la aguja que indica la evolución anual de ese año de todo ese capital mobiliario mientras menor su monto.

C2)Para comprar un piso, en el 2002 sí se podían hacer créditos pignoraticios en lugar de hipotecarios y no era tan difícil como esas operaciones que hace Peter Lim ![]() (que no Lynch). Pero tuve que salirme de la banca tradicional, los fondos estaban en AB Asesores y el banco fue Barclays. Me aportó varias ventajas: interés más bajo que el hipotecario, tuve la suerte que los fondos crecieron más que ese interés, devolución sin fechas prefijadas, menos gastos notariales al haber una sola escritura en la compraventa (sin escritura hipotecaria) y propietario real en el registro de la propiedad desde el primer día.

(que no Lynch). Pero tuve que salirme de la banca tradicional, los fondos estaban en AB Asesores y el banco fue Barclays. Me aportó varias ventajas: interés más bajo que el hipotecario, tuve la suerte que los fondos crecieron más que ese interés, devolución sin fechas prefijadas, menos gastos notariales al haber una sola escritura en la compraventa (sin escritura hipotecaria) y propietario real en el registro de la propiedad desde el primer día.

C3)En el terreno futbolístico no vamos a hacernos entradas criminales al tobillo, aunque solo sea en recuerdo de tantos asturianos que vistieron esa gran camiseta ché: Aberlado (portero), Paquito, Carrete, Fuertes, Villa, Angulo, Mata, Eloy, Zurdi, Javi Fuego, Diego López, Marcelino (entrenador) y tantos y tantos.

Un saludo.

Tendré que estudiar este tipo de alternativas cuando quiera adquirir una propiedad. Suena realmente bien. Espero sigan existiendo y/o puedan ser discutibles con el banco o prestamista.

Ya al menos en 1997 se podian pedir en Banco Santander ( BANIF) creditos para comprar casa pignorando fondos de inversion en mejores condiciones que un credito hipotecario estandard

Me interesa saber qué significa esto exactamente ¿Que se amortiza cuando al prestatario le sea conveniente? Cuesta de imaginar tal laxitud.

En los antiguos creditos pignorativos para compra de casa, era posible adelantar la amortizacion cuando el prestatario lo pedia.

La entidad bancaria no ponia inconvenientes, ni aumentaba comisiones etc