Buenas tardes:

El bot a estas horas marca lo de abajo. Ponerse otra vez a 120 está bien.

Un saludo.

Buenos días:

Sigo bastante cerca al PP Cobas Global (como Rüdiger a los delanteros ![]() ) y la razón es que lo aportado a diferentes Planes de Pensiones durante 32 años [1993 … 2024], hoy día está concentrado en él.

) y la razón es que lo aportado a diferentes Planes de Pensiones durante 32 años [1993 … 2024], hoy día está concentrado en él.

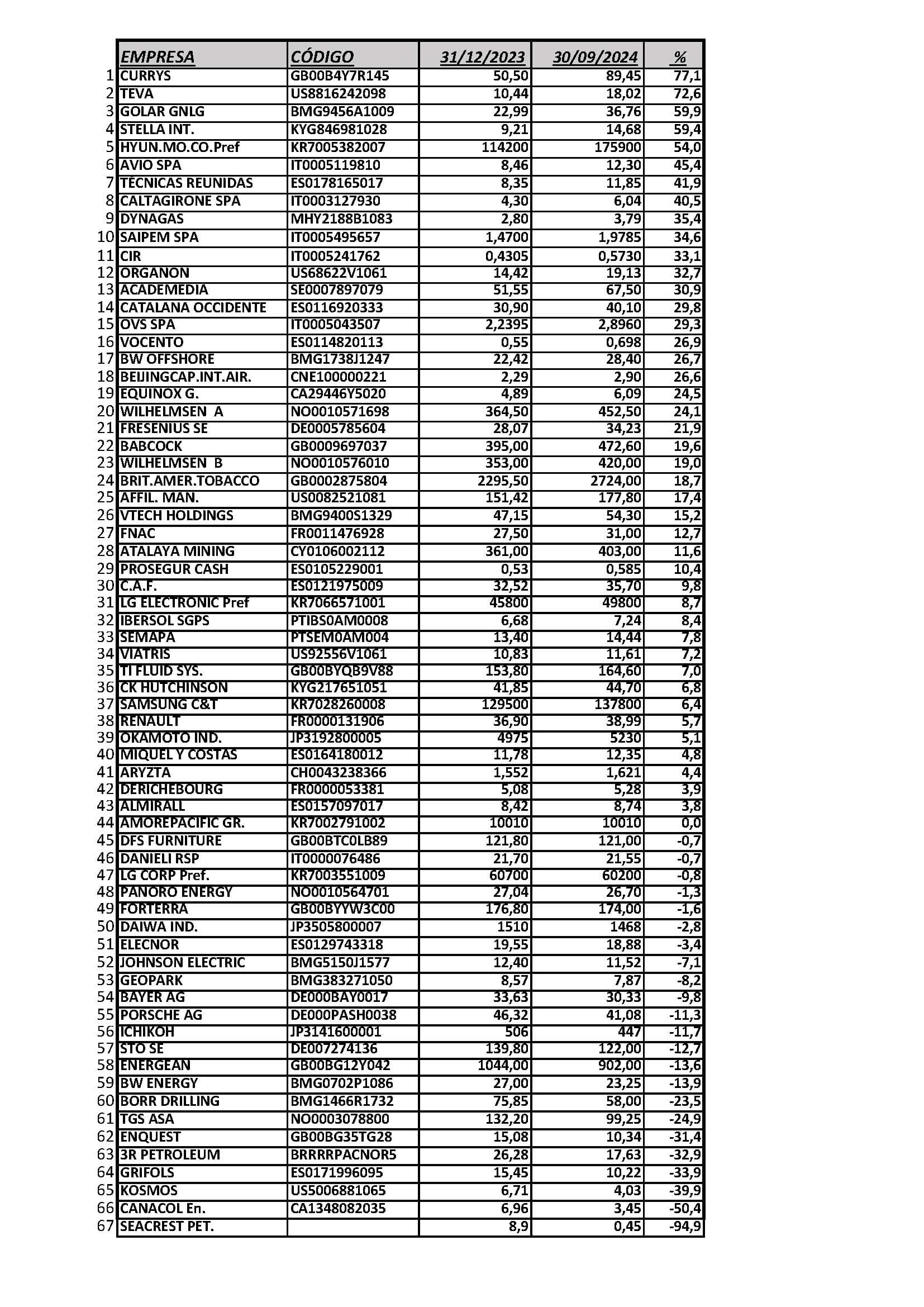

La tabla adjunta muestra el comportamiento de las 67 “joyas” que integran ese PP (según la web cobasam) durante los 9 primeros meses de este año. Está ordenada por rendimiento y da gusto ver a alguna, con la que tanto sufrimos ![]() , en las primeras posiciones; alguna como Currys, Golar, CIRI, Babcock, …

, en las primeras posiciones; alguna como Currys, Golar, CIRI, Babcock, …

Para finalizar, el conflicto del Oriente Medio ha puesto verde criptonita en este comienzo de octubre a alguna de las que aparecen en esa tabla.

Un saludo.

Off topic

Si uno no reclama la prestación del plan de pensiones y lo deja a un heredero, o a varios, ¿cómo se tributa? ¿Por sucesiones primero y luego como rentas del trabajo?

¿Hay hilo en +D para exponer este cuestión? Es decir, ¿cuál es?

Pasa al heredero sin pagar impuestos, dado que los pagará en IRPF cuando recupere el capital según su renta, la del heredero.

Edito, si alguien puede ahorrar en un plan de pensiones y pasarselo a los hijos por ejemplo, les puede hacer un gran favor, pues estos segura,emte no se podrán jubilar hasta los 70 o mas años. Quizá con un empuje de estos puedan hacerlo como ahora, a los 65 o 67

¿Y en el IRPF como rendimientos del trabajo? Gracias.

Hola:

Dice bien aprendizdebrujo, en Sucesiones no aparece y después en rendimientos del trabajo del IRPF a medida que se va rescatando(se mantiene lo del 60% para aportaciones anteriores al 2007 si se rescata “algo de golpe”).

El.problema es que ahora la cantidad máxima que cada año se puede meter es baja, mucho menor que antes (1500 este año).

El hecho de que haya planes de pensiones 100% RV e indexados supone que no se pueda criticar como antes el que su rendimiento es bajo por ser un producto parco y raro.

Saludos.

Sabes que soy paisano humilde, pero no me resisto a comentar que, de esa lista y como bien sabes, llevo la 1, la 3 y la 7.

Y no es mérito mío, sino de nuestro insigne Paco, porque, como también sabes, de la convexidad siempre salen cosas buenas.

y la 54? … además de otras tienes una cartera que se me cae la BABA ![]()

![]()

Saludos y mi enhorabuena , lástima no haber tenido tu valor¡¡¡

No, Bayer no. La pensé, como BATS, pero no me decidí.

Llevo lo que aparece en el siguiente pantallazo, no ordenado por peso ni por antigüedad, sino primero las europeas y luego las americanas, por simple comodidad.

Obviamente, no cacé suelos en ninguna de ella. Algunas las traía desde arriba y cargué más en la bajada, otras igual pero no añadí, y otras las fui comprando en la subida. En cualquier caso, salvo DNA, que ya no vale ni el “precio del hierro”, como decía aquel, el resto las llevo bien verdes.

Buenas,

Como aporte diría: sí es todo así, yo herede un PP de mi padre, y fui jugando cada año con la cantidad que rescatar ya que como son contabilizados como rendimientos del trabajo y en mi caso hay años que gano mas o menos que otros pues lo iba variando; No se puede aportar a este PP, solo mantener o rescatar (en su momento pense en aportar).

Un saludo.

Hola:

pero se puede ir rescatando de uno e ir aportando a otro, para que no te acuse (el día de mañana) la descendencia de dilapidar la fortuna ![]() y de paso ir creando una saga millonaria como los Benedetti o los Rockefeller (p.e).

y de paso ir creando una saga millonaria como los Benedetti o los Rockefeller (p.e).

PD: también es verdad que el Gobierno actual consideró de ricos el poder aportar más de 1500 € al año a un plan de pensiones (con 1500 € al año uno se puede preparar una jubilación a todo tren y eso no puede ser)

Un saludo

Si uno es autónomo puede ampliar esa cantidad a 5.250 euros anuales con un plan de pensiones especial autónomos o aportando 1.500 en uno clásico y 4.250 en el plan simplificado de autónomos, sumando en total 5.250 aunuales.

Si se trabaja en una empresa grande por cuenta ajena algunas tienen plan de jubilación empresa y se puede aportar hasta máximo unos 8.000 euros entre trabajador y empresa.

Saludos

Hola:

Es verdad lo que dice. Ello supone una injusticia más por las diferencias que crea.

En mi caso (nada infrecuente), trabajo en una empresa muy grande (soy funcionario) y “mi empresa” pone 0 € para plan de pensiones y no puedo ponerlos yo (por encima de esos 1500 €).

Lo que más critico es los cambios bruscos en las leyes, que producen inseguridad y distorsiones.

Un saludo.

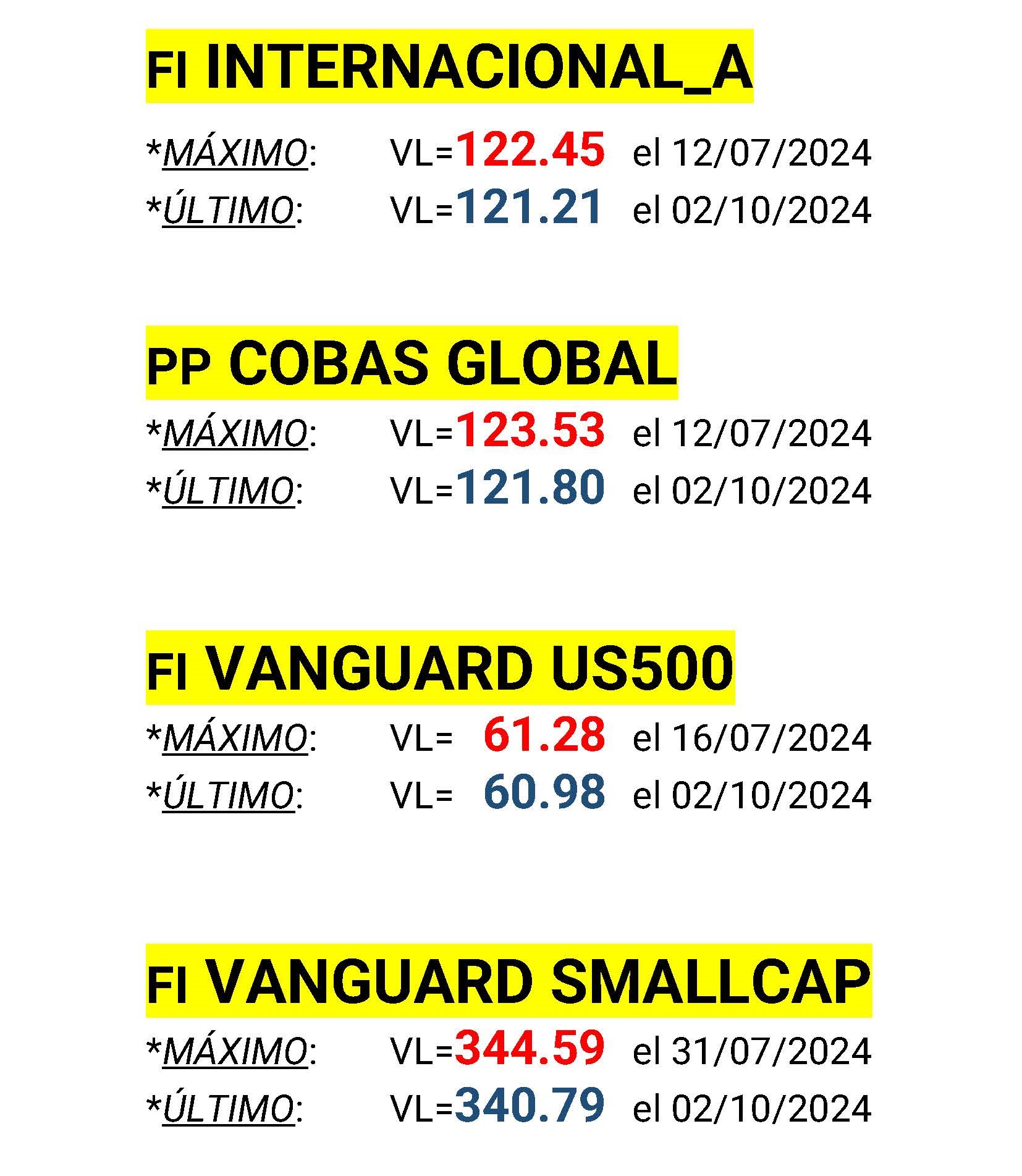

Buenas tardes:

La tabla muestra lo cerca que estamos de establecer nuevos máximos en los 4 casos:

Pero la tarea va a a ser ardua y difícil, bien sabemos la gente de la montaña que el último tramo es siempre el más peligroso:

Un saludo y último mensaje del día (que ya está bien).

Por cierto, ¿que plan de pensiones ven mejor: el de Cobas o el de Az?

Pufff menuda pregunta…

otra más facil? ![]()

¿Cuánto van a dar en diez años? ![]()

Esa la se…¡¡¡

Ellos dar lo que se dice dar no dan nada mas bien te quitan…

![]()