Meta:

Análisis de Prospectiva: La Industria del Vehículo Eléctrico en Europa frente a la Expansión de China

La industria del vehículo eléctrico (VE) en Europa se encuentra en un momento crítico, con la expansión de China y la creciente competencia global. A continuación, se presentan tres escenarios posibles para el futuro de la industria, considerando las variables de aranceles, inversión directa, soberanía tecnológica, factores políticos y el precedente solar.

Escenario 1: Optimista para Europa

- 2028: La Comisión Europea logra establecer acuerdos comerciales favorables con China, permitiendo a las empresas europeas acceder al mercado chino sin aranceles. Las fábricas chinas en Europa aumentan la producción y crean empleos.

- 2032: La UE invierte en investigación y desarrollo de baterías de estado sólido, reduciendo la dependencia de China en materiales críticos. La industria europea del VE se vuelve más competitiva.

- 2036: La UE se convierte en líder mundial en la producción de VE, con una cuota de mercado del 30%. La industria europea se beneficia de la creciente demanda global de VE.

Escenario 2: Dominio Chino

- 2028: China impone aranceles a las importaciones de VE europeas, lo que reduce la competitividad de la industria europea. Las fábricas chinas en Europa se enfocan en la producción para el mercado local.

- 2032: China se convierte en el líder mundial en la producción de VE, con una cuota de mercado del 50%. La industria europea se ve obligada a reducir la producción.

- 2036: La UE se ve obligada a negociar acuerdos comerciales desfavorables con China, lo que reduce la soberanía tecnológica de la región.

Escenario 3: Consolidación Híbrida

- 2028: La Comisión Europea y el Ministerio de Industria de China establecen un acuerdo de cooperación para la producción de VE. Las fábricas chinas en Europa se enfocan en la producción de baterías y componentes.

- 2032: La UE y China trabajan juntas para desarrollar tecnologías de baterías de estado sólido. La industria europea se enfoca en la producción de VE de alta gama.

- 2036: La UE y China se convierten en socios estratégicos en la industria del VE, con una cuota de mercado compartida del 40% {{IE_0}}¹{{/IE_0}}.

En resumen, el futuro de la industria del VE en Europa dependerá de la capacidad de la Comisión Europea para negociar acuerdos comerciales favorables, invertir en investigación y desarrollo, y establecer alianzas estratégicas con China.

Gemini:

Como experto en geopolítica industrial, analizo este conflicto no como una guerra comercial, sino como una redefinición de la soberanía tecnológica. China ha aplicado la “estrategia del go” (cerco), mientras que Europa intenta responder con una defensa de “muro arancelario” que, históricamente, suele ser insuficiente si no se acompaña de una revolución interna.

A continuación, presento la prospectiva basada en los movimientos actuales de 2026 (aranceles consolidados y primeras fábricas chinas en Europa) y las lecciones del colapso del sector fotovoltaico europeo.

Escenario 1: Resiliencia Europea (El “Efecto Airbus”)

En este escenario, la UE logra coordinar una política industrial centralizada. El coche eléctrico no es solo un producto, sino un ecosistema protegido por el “Pasaporte de Batería” y normativas de huella de carbono que favorecen la producción local.

- 2028: La UE implementa el “Airbus de las Baterías”. Los fabricantes (VW, Stellantis, Renault) comparten una plataforma única de baterías de estado sólido producidas en Sagunto y Alemania, reduciendo costes un 30%.

- 2032: Las marcas chinas en Europa se ven obligadas a que el 60% de sus componentes sean europeos. El “made in EU” se convierte en un estándar de calidad y privacidad de datos (frente al software chino).

- 2036: Europa mantiene una cuota del 60% del mercado interno. La tecnología de estado sólido europea supera en seguridad y reciclaje a la china, permitiendo exportar de nuevo a mercados premium.

Escenario 2: Hegemonía China (El “Secuela Solar”)

Es el escenario más probable si los aranceles solo sirven para que las marcas locales suban precios sin innovar. Se repite el desastre de los paneles solares de 2012.

- 2028: Las fábricas de BYD en Hungría y Chery en España inundan el mercado con modelos de menos de 18.000€, eludiendo aranceles. Los fabricantes europeos pierden el segmento de entrada (clase media).

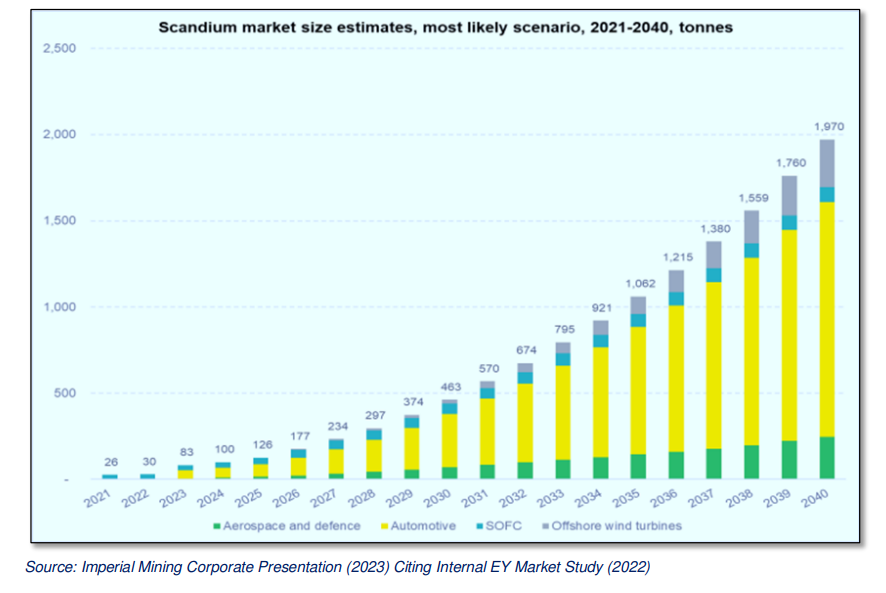

- 2032: China impone restricciones a la exportación de grafito y tierras raras refinadas. Europa sufre una crisis de suministro que paraliza sus fábricas de baterías “nacionales”.

- 2036: Las marcas históricas europeas desaparecen o se convierten en “carroceros” de lujo que montan motores y software chinos. El 70% del parque móvil europeo es de propiedad o tecnología china.

Escenario 3: Consolidación Híbrida (La “Sino-Europeización”)

Un equilibrio pragmático. Ni Europa puede expulsar a China ni China puede ignorar el poder regulador y de diseño de Europa.

- 2028: Joint Ventures masivas. Leapmotor fabrica para Stellantis, y VW utiliza tecnología de XPeng. Los coches son “híbridos geopolíticos”: ingeniería de software china y diseño/seguridad europeos.

- 2032: Estandarización global de la carga y el intercambio de baterías. Europa se especializa en la infraestructura y el reciclaje (minería urbana), mientras China domina la celda de la batería.

- 2036: El concepto de “marca nacional” desaparece. Los coches se juzgan por su sistema operativo. Europa se convierte en el líder mundial en movilidad como servicio (MaaS) y transporte público autónomo, usando hardware chino.

Comparativa de Riesgos: El Precedente Fotovoltaico

| Sector |

Estrategia China |

Error de Europa |

Resultado |

| Solar (2010) |

Subsidios masivos y dumping. |

Subvencionar la compra, no la fábrica. |

80% dominio chino hoy. |

| Auto (2026) |

Control de materias primas y software. |

Aranceles tardíos sin bajar precios. |

En juego (Punto Crítico). |

Mi recomendación como experto:

El punto de ruptura será 2027. Si para entonces Europa no ha lanzado un vehículo eléctrico de menos de 20.000€ con rentabilidad propia, el Escenario 2 será inevitable. La soberanía no se protege con muros, sino con escala.

¿Te gustaría que profundizara en cómo el control chino del grafito y el litio puede bloquear específicamente el escenario optimista de Europa?

El impacto de los aranceles en el mercado europeo

Este video analiza en detalle cómo las negociaciones actuales de 2026 sobre precios mínimos y aranceles bilaterales están configurando la supervivencia de marcas europeas como Seat frente a la presión manufacturera de China.