Yo ando ahora comprando esta. A mi juicio esta regalada.

3 Me gusta

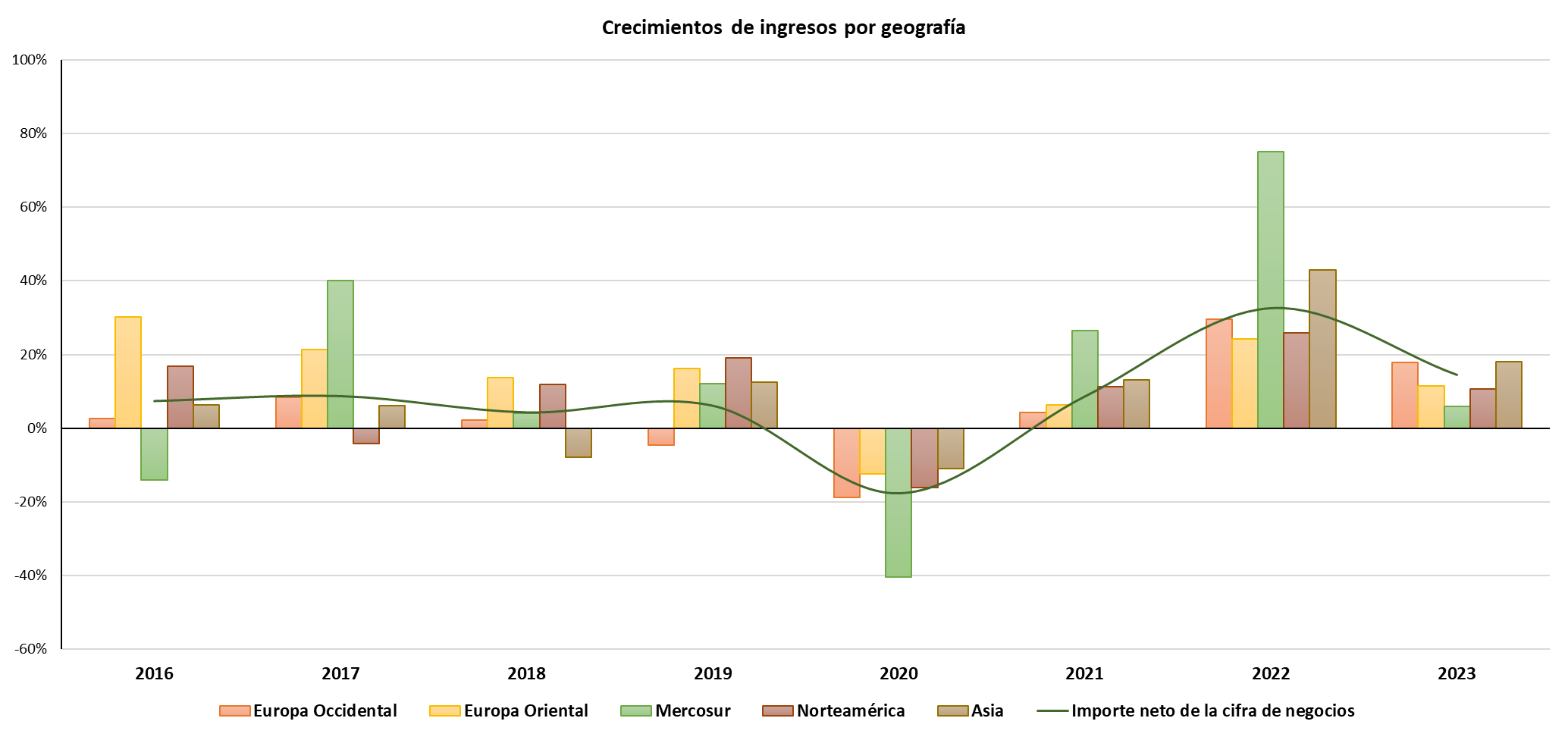

Con los volúmenes europeos bajando y teniendo en cuenta que los resultados vienen del rendimiento pasado, yo iría con cierto cuidado ahora comprando auto.

Venimos de tiempos de escasez de semiconductores y se ha producido (y estocado) bastante, pero ahora mismo incluso en Centroeuropa donde los volúmenes vienen siendo muy fuertes, se nota una desaceleración.

En fin, que por supuesto si uno tiene bien la analizada la inversión, no ha de hacer caso alguno a esto que digo, que es simplemente una impresión.

22 Me gusta

Ellos mismos son los primeros que admiten que de Europa no va a venir su crecimiento.

3 Me gusta

Quizás es conveniente plantearse qué riesgos está viendo el resto que ud. no.

¿Cuales cree que pueden ser?

Por curiosidad, ¿podría desarrollar un poco más de dónde va a venir su crecimiento?

2 Me gusta

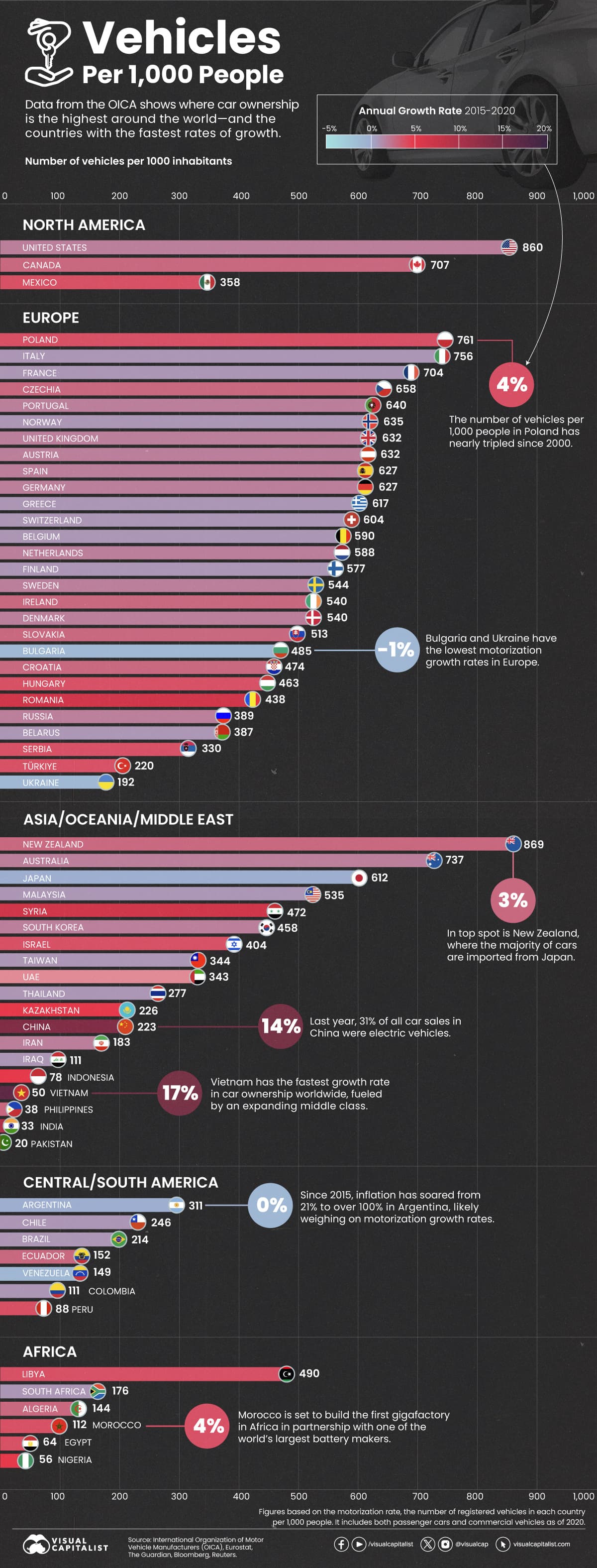

Crecimiento en Mejico y sobre todo Brasil por la entrada de Byd en Camacari donde si no me equivoco la unica planta que queda alli es la de Cie. Si no he leido mal estan negociando pero aun no han llegado a un acuerdo.

En Europa parece que la tendencia sera a que los chinos acaben fabricando aqui a partir de 2026, eléctricos me refiero y quizas por esa parte venga algo de crecimiento aunque no les veo muy convencidos.

Al final el sector es el que es y yo creo que se mete todo en el mismo saco, al fin y al cabo esta gente esta creciendo y mejorando operativamente año tras año y el mercado no para de bajarla el múltiplo

En India todo el crecimiento les esta viniendo por el lado de las motocicletas,.

En fin espero no equivocarme…

5 Me gusta

Ya me temía que iban a crecer en países emergentes con el riesgo que eso conlleva.

2 Me gusta

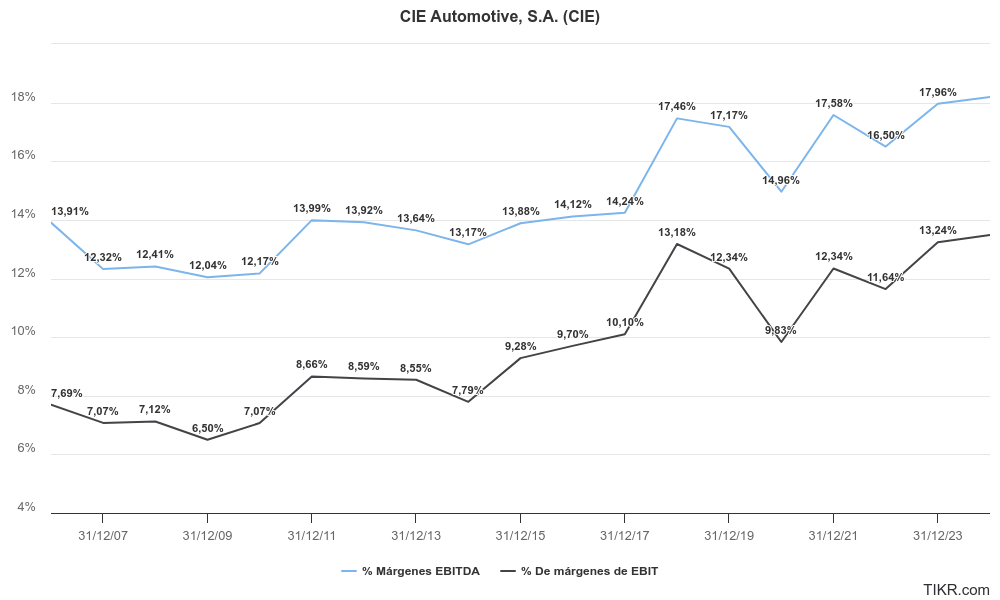

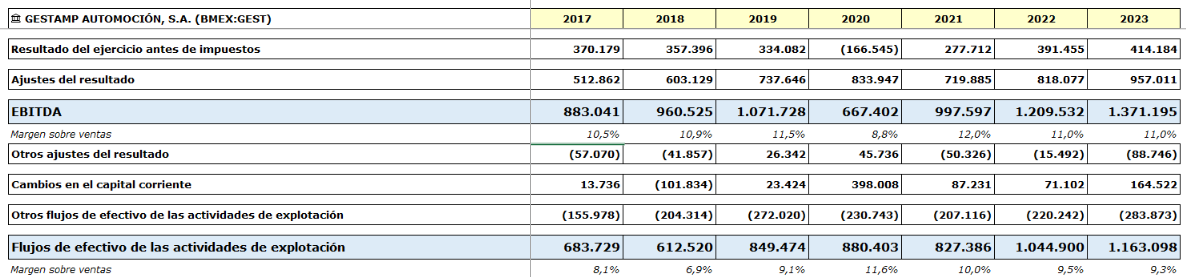

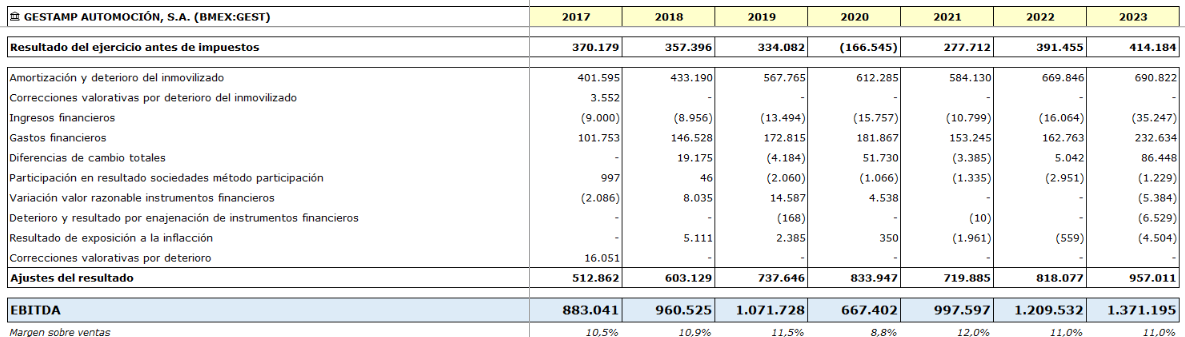

Operativamente no han parado de mejorar excepto en la crisis covid.

El objetivo es acabar 2025 con un margen ebitda del 19%.

2 Me gusta

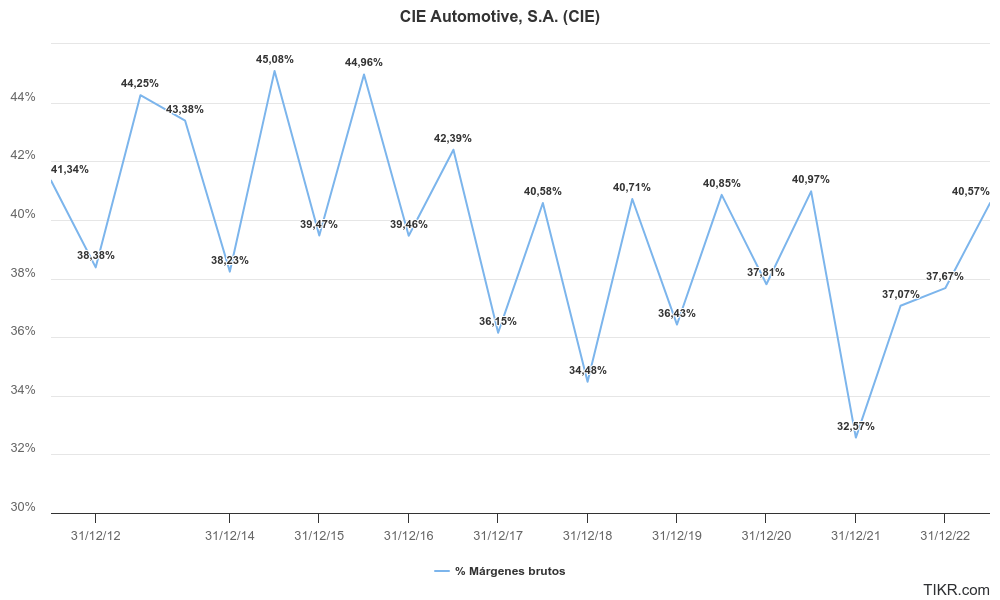

¿Y qué dice la evolución del margen bruto?

2 Me gusta

6 Me gusta

Parece uno de esos cochecitos donde se suben los niños por un euro… Espero que también se mueva hacia delante y hacia atrás ![]()

6 Me gusta

Buenos días,

A simple viste me parecen buenos resultados pero parece que al mercado no le han gustado los resultados ¿bajas previsiones 2024?.

3 Me gusta

Creo que es importante recordar, que el sector del automóvil es el paradigma de sector cíclico.

¿Cuando es el peor momento para comprar empresas del auto? En la parte alta del ciclo, que suele coincidir con resultados record.

¿Estamos ahora en la parte alta del ciclo? Pues no tengo la menor idea, pero la reducción de volúmenes es un hecho y la guerra de precios es uno de los síntomas claros de que las previsiones no son de vino y rosas.

Los sectores cíclicos pienso que se deben comprar cuando las cifras son horribles y uno piense que gran parte del dolor ha quedado atrás, pero vuelvo a insistir, que cada cual hará muy bien en invertir en el activo que mejor le parezca en el momento que mejor le parezca, no es en ningún caso mi intención ser más listo que nadie, simplemente me parece ético comentar esto para que lo puedan añadir a su coctelera de análisis previo.

28 Me gusta

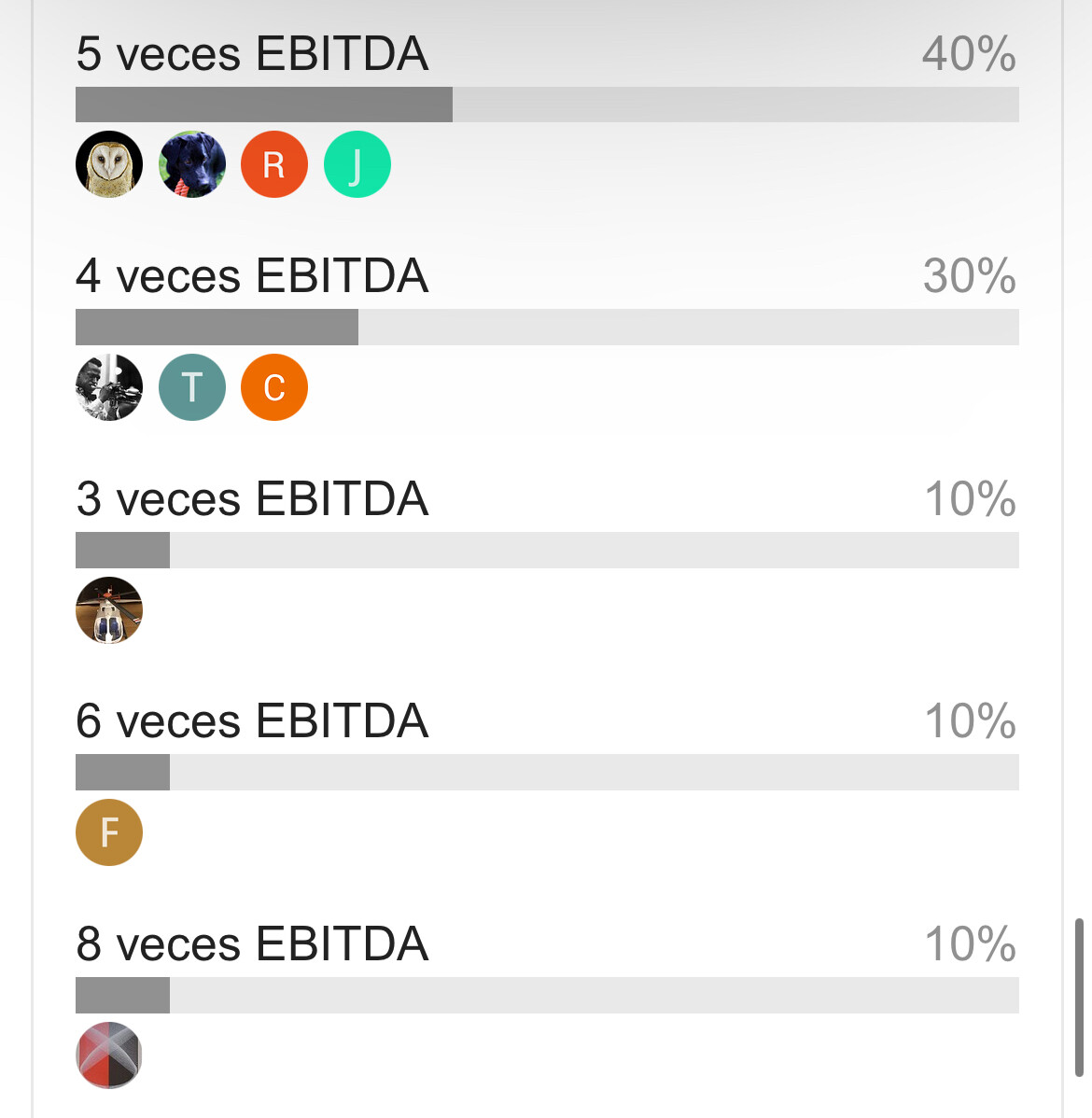

¿A qué múltiplo EV/EBITDA piensan que debería de cotizar esta empresa?

Estado de flujos:

Generación de EBITDA:

- 1 vez EBITDA

- 2 veces EBITDA

- 3 veces EBITDA

- 4 veces EBITDA

- 5 veces EBITDA

- 6 veces EBITDA

- 7 veces EBITDA

- 8 veces EBITDA

- 9 veces EBITDA

- 10 veces EBITDA

0

votantes

3 Me gusta

No esta nada mal.

3 Me gusta

La gente ha votado esto:

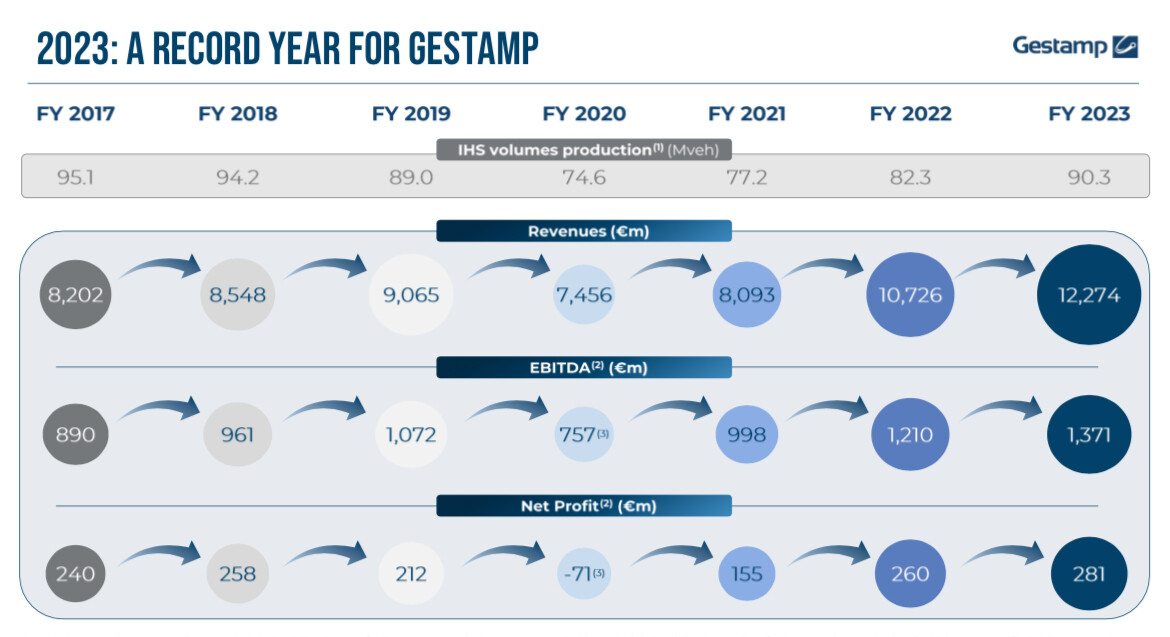

Actualmente, teniendo la mitad de deuda en su valoración EV, está a 2,5 veces EBITDA.

Este tipo de empresas recordemos que son muy intensivas en capital y eso hace que luego la caja generada se minore mucho, por lo que, no es lo mismo un EBITDA en esta empresa que en otra que sólo tenga capital de trabajo.

Ahora mismo si, pasa a cotizar a 4 veces EBITDA, la cotización haría x2,5 aproximadamente.

El que ha puesto 8 veces está diciendo que la compañía (el equity) va a valer casi 10.000 kilos que es un x7 ![]() .

.

@baddy , si se va a 8 veces le invito a una mariscada de las buenas. Al tener deuda, doblando el EV, la acción hace al mismo tiempo x3 jeje.

Dicho esto, long gestamp.

16 Me gusta

¿Y que los riberas la open y excluyan antes?

Para mi a estos precios es un riesgo latente.

3 Me gusta

A ver quién les presta el dinero ![]()

No creo que todos (la familia en conjunto posiblemente podría) quieran hacer lo mismo con su dinero.

4 Me gusta

No se yo, teniendo en cuenta que ya controlan un 75% no me parece descabellada la idea.

2 Me gusta