Aquí guidance:

4 Me gusta

Sin embargo acaba de presentar resultados positivos, supongo que es la racionalidad de la manada.

3 Me gusta

Me ha llamado la atención lo que cuentan en este vídeo. Ventas en mínimos y beneficios en máximos, la industria del automóvil se reinventa. La antifragilidad del capitalismo y la fragilidad de los que no podrán costearse uno de estos vehículos los próximos años.

6 Me gusta

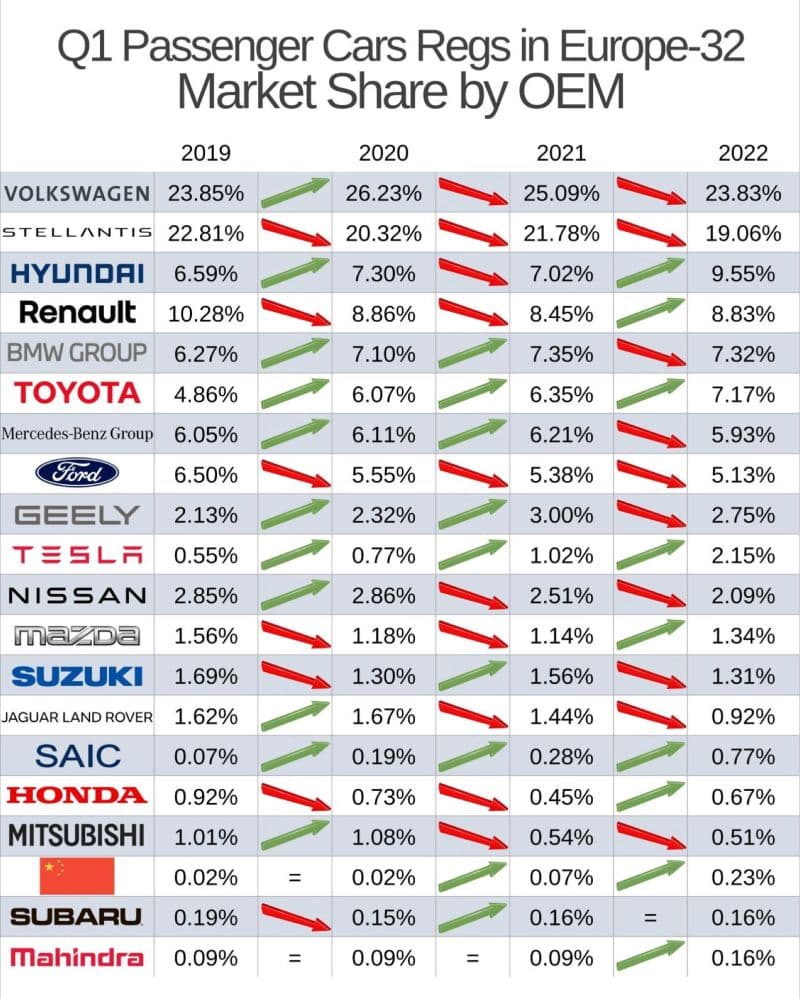

Lo que se está viviendo en el sector auto en este momento es realmente apasionante. Los OE´s literalmente han abusado de toda la cadena de suministro tratando de mejorar beneficios a costa de no permitir traslados en los precios de las materias primas etc… y se ha producido un baile de máscaras sin precedentes.

Ahora mismo están lanzando proyectos de inversión que estuvieron muertos durante los últimos dos años y mi sensación es que están más cómodos con menores producciones y mayores márgenes que en el mundo anterior.

Da para una novela bien interesante la transformación del sector. A ver si saco un rato y cuento alguna batallita permitida ![]()

19 Me gusta

Esperemos que no se pasen de listos y no los tiren de las orejas por “tener acuerdos entre ellos” de limitar la producción ![]()

Por fijaciones de precios y cosas así suelen meter verdaderos castañazos.

4 Me gusta

Pero es esto precisamente lo que están buscando nuestros policy-makers, ¿o no es así?. Menos coches, más caros, y por tanto menos capacidad de los más pobres de acceder a uno. Es EXACTAMENTE esto lo que se busca. No vamos a hacernos los sorprendidos ahora.

4 Me gusta

Después de años de estado del bienestar subvencionado, los ejemplares de Tieso Ibérico Común empezaban a escasear. Y los policy-makers ahora se han propuesto recuperar la especie para que no se extinga.

1 me gusta

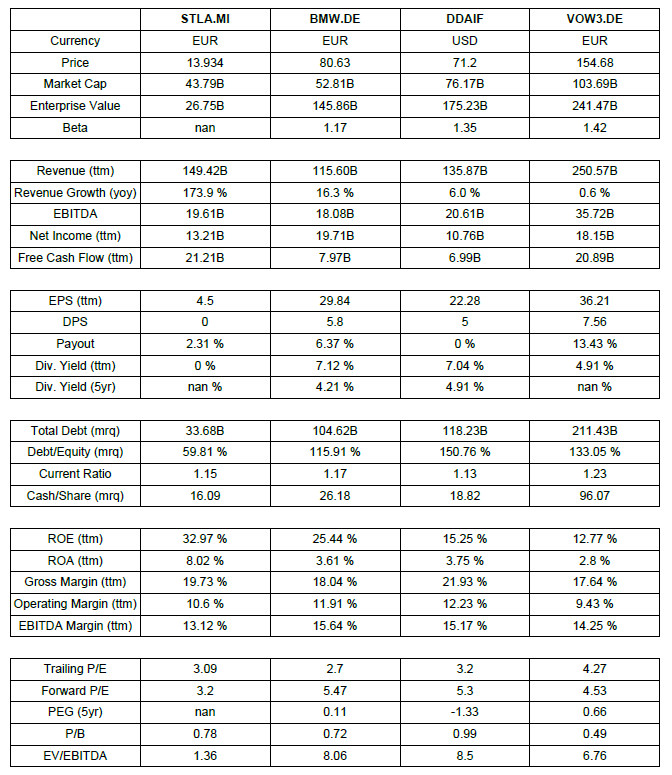

Adjunto análisis realizado por mi parte de Stellantis.

Stellantis N.V.-2022-06-01.pdf (594,2 KB)

AVISO: El análisis está automátizado mediante Python y con datos de Yahoo Finance, así que los valores pueden no ser verídicos 100%. Resulta útil de todas formas para tener una visión general de la empresa. Por desgracia está en inglés ya que así me vienen los datos.

En la página 5 se hace una burda estimación del PER “justo” que habría que pagar en base al modelo Gordon Growth (crecimiento constante a perpetuidad) y utilizando un rango de ROICs y crecimientos (g) para un Coste de Capital (WACC)/retorno del 6-7%.

El modelo no lo utilizo para calcular el PER exacto que habría que pagar, sino para hacer una primera aproximación de lo que podría estar descontando el mercado.

El cuadro de dividendos ha quedado un poco raro, no sé cómo habrán considerado la fusión en Yahoo Finance.

En el capítulo 5 hay un cuadro comparativo de unas cuantas automovilísticas para vuestro análisis:

- Stellantis

- BMW

- Daimler

- Volkswagen

¿Alguien me sabría explicar estos precios de derribo? ¿Está descontando el mercado un apocalipsis en el mercado automovílistico (que bien podría ser)?

Si nos vamos directamente al informe anual de 2021 de Stellantis (en millones de €):

-

Cash and cash equivalents: 49 629

-

Long-term debt: 22 624

-

Short-term debt: 10 958

-

Caja neta = 49 629 - 22 624 - 10 958 = 16047

-

Acciones en circulación : 3 059 284 000

Caja neta por acción : 5.25€

Stellantis cotiza actualmente a 15.30€, lo que implica que la caja neta por acción representa un ~35% de la cotización.

Además, si no me equivoco, para 2022 se prevé un dividendo de ~1€, lo que implica actualmente un ~7% de rentabilidad bruta.

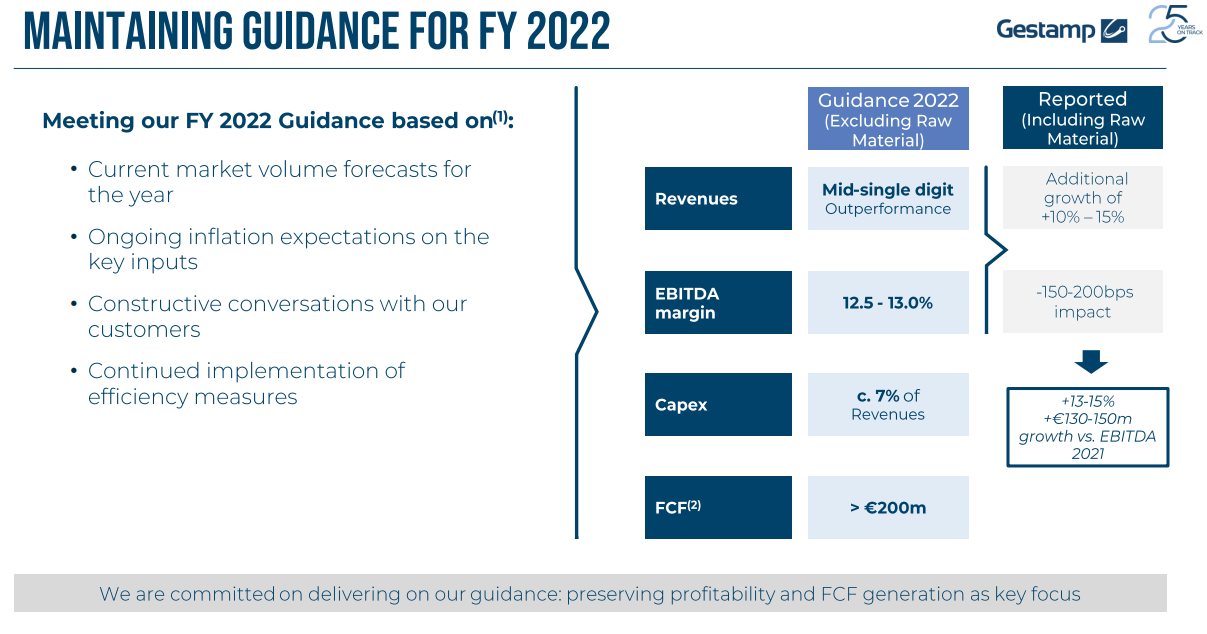

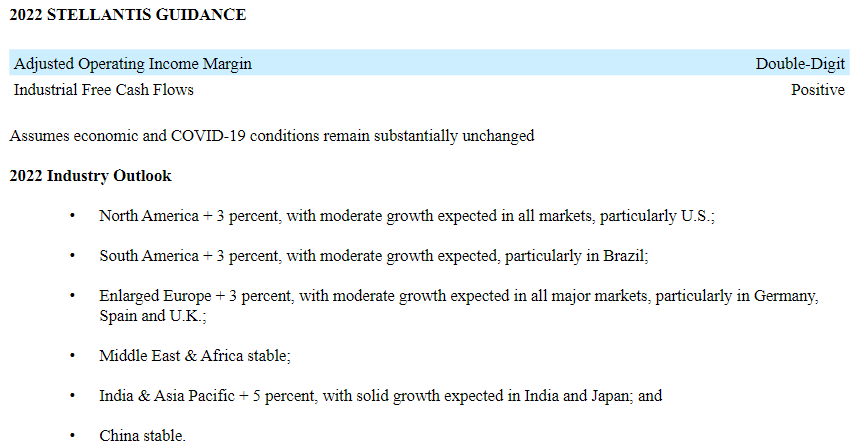

Para 2022 proyectan este guidance:

4 Me gusta

4 Me gusta

2 Me gusta

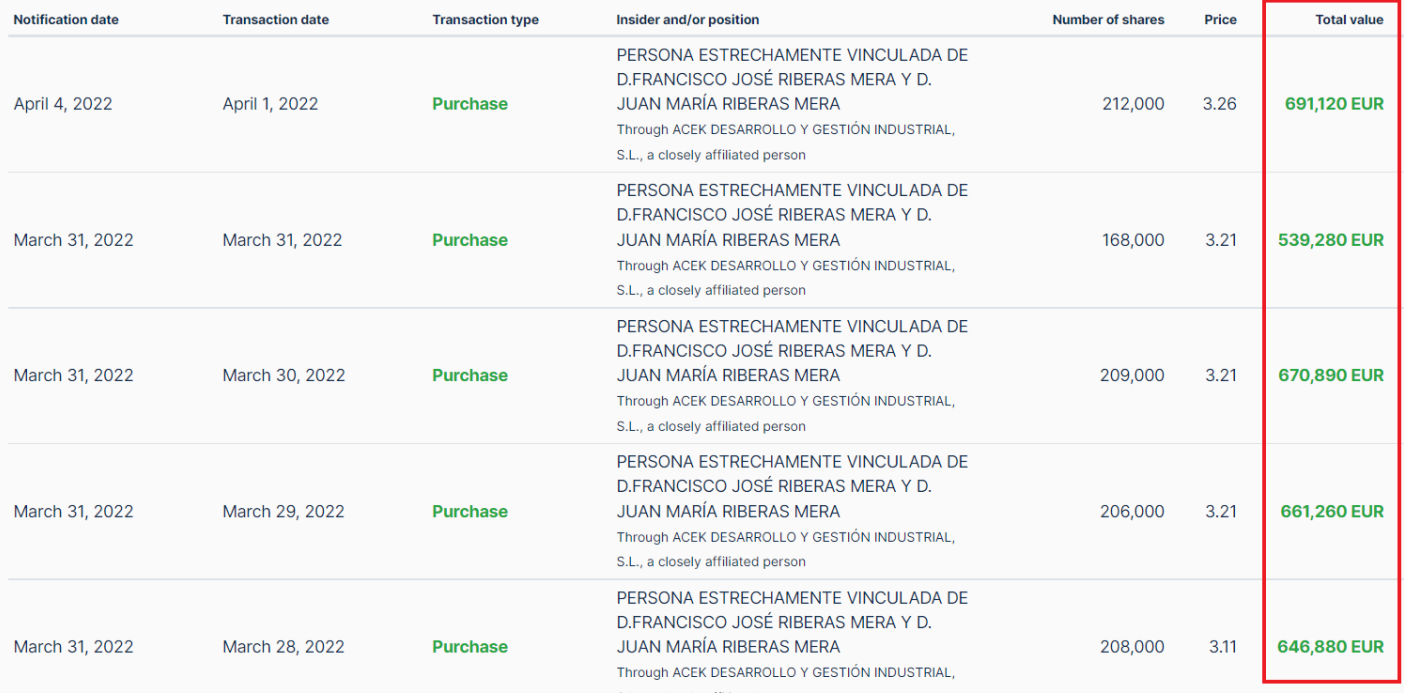

Los insiders de Gestamp lo tienen bien claro:

Los insiders son Balues. Miren los puntos verdes para que vean dónde compran:

5 Me gusta

Pues tenemos a Tesla a PER 40 ya después del castañazo.

Como se ponga a 25 veces la meto un cañonazo ![]()

5 Me gusta

La cotización actual de Tesla, con precios pre-Split, es de 3250$. Se lleva hablando de burbuja de Tesla desde que estaba por 90$ (precios pre-Split) allá por 2013. Algún día llegaría una caidita claro…

4 Me gusta

Estos alemanes son una caja de sorpresas. Por cierto, apoyo la moción.

4 Me gusta

Antes de darse cuenta dentro de 10 años de que se han pegado un tiro en el pie descomunal (y eso si el tiro no es en órganos más vitales) como les ha pasado con la locura de cerrar las nucleares, mejor rectifican ahora que aún están a tiempo. Parece que hay quien está volviendo a la cordura, aunque sea a palos.

3 Me gusta

Da un poco de yuyu esto de Tesla.

4 Me gusta

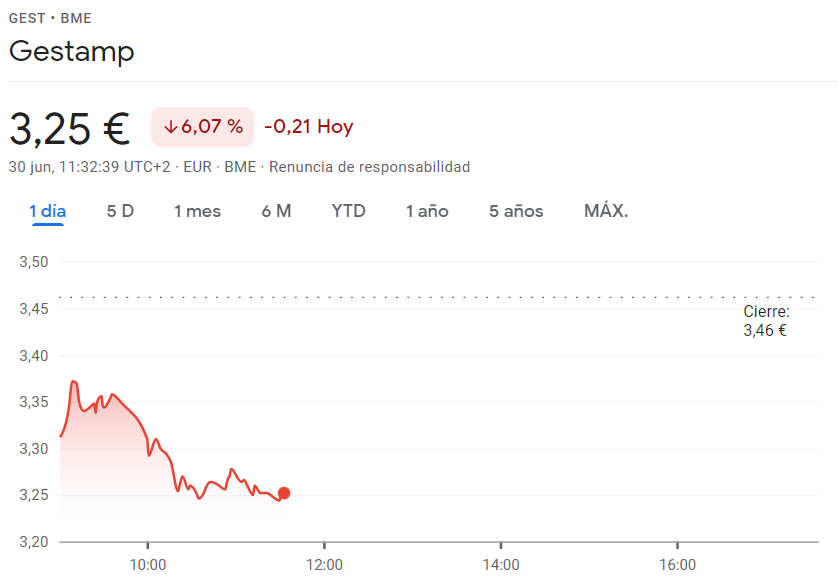

Pues volvemos a tener a Gestamp a PER 6.

Ya me he vuelto a gastar los cuatro duros que he acumulado este mes…

Así no acumula cash uno nunca…

Consuela al menos bajar el % de leñazo aunque en unidades monetarias sea la misma pérdida ![]()

Es un negocio muy malo (capital intensivamente hablando), pero no se merece cotizar a esas valoraciones, aunque en un escenario de recesión (que entraremos en uno seguro) caigan sus ventas temporalmente.

Menos de 4 veces EV/EBITDA es pasarse, ¿no?

5 Me gusta