Lleno , por favor…

5 Me gusta

Pues parece que vuelve el sector auto al infierno:

1.500 millones capitaliza ya.

Sumamos casi los 2.000 kilos de deuda y son 3.500 de EV.

3,5 veces EV/EBITDA.

El mercado descuenta una recesión pero bien maja, además de la caída de ventas en la zona del conflicto:

De que pase el chaparrón si vuelve a generar los 1.000 millones de EBITDA, asumiendo que deba de cotizar a 6 veces al ser tan intensiva en capital y tener los retornos sobre el mismo bajos, asumiendo que la deuda se mantiene constante, implicaría 6.000 de valoración con 4.000 de capitalización bursátil.

¿166% de upside?

También se puede ir a freír espárragos.

4 Me gusta

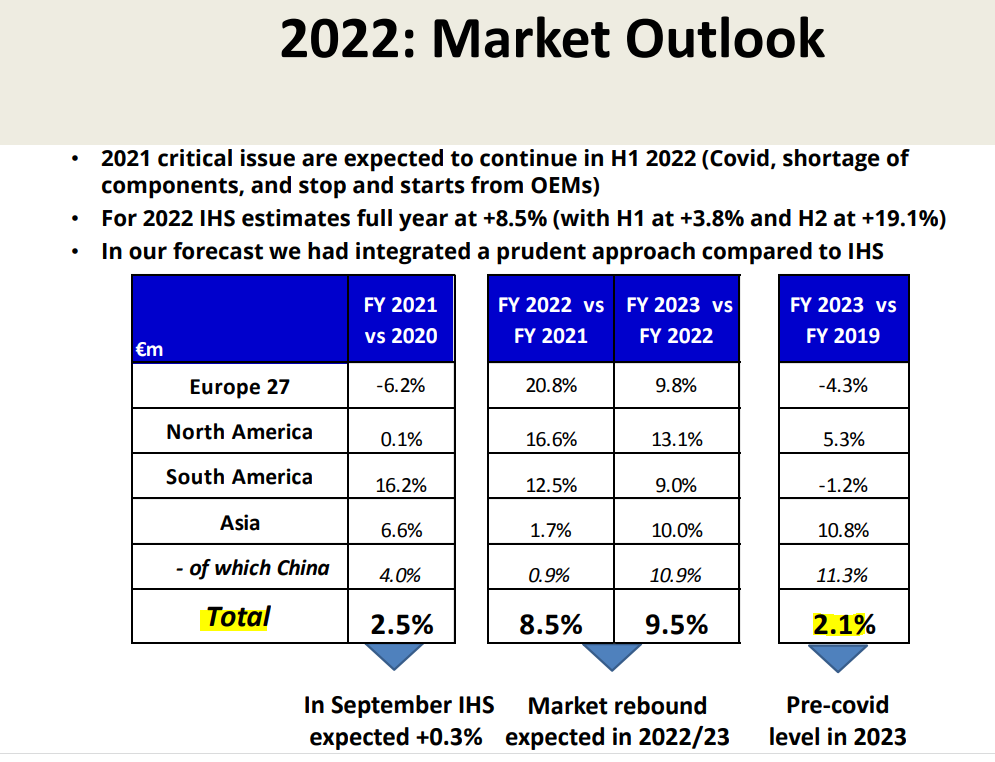

Tenga usted en cuenta que la guerra en Ucrania está afectando al sector del automóvil en Europa de forma considerable. A parte de la falta de semiconductores, que lastra al sector desde el año pasado, muchas fábricas de OEMs del centro y del este de Europa están paradas desde la semana pasada por falta de cableados procedentes de Ucrania.

La fabricación de cableados es un proceso muy manual con mucha mano de obra, que implica una ubicación de las plantas de este tipo de componentes en países con mano de obra barata. Básicamente Marruecos para las plantas de ensamblaje de automóviles del sur de Europa y varios países del Este, entre ellos con una parte muy significativa Ucrania, para las plantas de ensamblaje del centro y este de Europa.

Esta situación va afectar a la cuenta de resultados de muchos OEMs y proveedores de primer y siguientes niveles ya que, al contrario de la crisis de los semiconductores, donde frente a la escasez de los mismos los OEMs pueden y de hecho, priorizan la distribución de semiconductores a aquellas plantas con productos con mayores márgenes, en el caso de cierre de un país con importante asentamiento industrial de proveedores de primer nivel, poco puedes hacer a parte de buscar proveedores alternativos en otras regiones, lo cual no se implementa en dos días.

10 Me gusta

La moda de la conducción autónoma, los mejorables números de INTEL, el principio de año que lleva el mercado, una empresa comprada en el 2017 creciendo como la espuma; agítese la coctelera y … ¡Hop! ¡Una salida a bolsa! Sin detalles por ahora.

2 Me gusta

Ya estamos más cerca del 2024. A ver si al menos acierta en esta.

Bull case a 4.000$

5 Me gusta

Parece que los señores de Tesla tienen ciertas dudas sobre la conducción autónoma.

Los frenazos sin razón aparente parece que frenan las expectativas que había.

9 Me gusta

Recuerdo hace 2 o 3 años que esto lo comentó @jvas en un podcast.

Cuando al coche se le plantean varias variables posibles para hacer, no es fácil que él sólo determine una elección y que encima, sea la correcta.

Ejemplo:

Se cruza niño a la vez que el semáforo está verde y viene un coche de frente. Si además esquiva se cae por un barranco.

¿A quién o a qué damos prioridad?

Imaginen mil hipótesis como éstas y verán que no es nada fácil programar todo. He puesto una muy exagerada, pero las hay mucho más chorras que plantean dificultades enormes.

4 Me gusta

La conducción autónoma es una solemne estupidez , al margen de no significar un plus para la inmensa mayoría de conductores , entre los que me encuentro.

2 Me gusta

El dilema moral de camacho me ha recordado a este experimento

¿Lo han probado?

Por cierto, creo que los resultados de la encuesta los está recopilando una red neuronal que, según dicen, alimenta las decisiones del software de vehículos autónomos

1 me gusta

No puedo estar más en desacuerdo.

Tardará aún muchos años en llegar pero ojalá llegue cuanto antes.

¿Puede desarrollar por qué es una “solemne estupidez”?

7 Me gusta

Kahneman y otros especialistas en psicología cognitiva suelen plantear este tipo de cuestiones en sus libros.

Al final los cambios no son fáciles de asumir ni de saber en que margen temporal se van a producir o la forma exacta. Pero se trata no sólo de ver que podemos perder con el cambio sino que podemos ganar. Vamos los despistes también son causa de muchas muertes y estos con un programa de conducción automática, se eliminan. O el programa tampoco se emborracha.

Aquí como comentan dichos autores , las propias experiencias personales influyen. No será igual de proclive al cambio alguien que le gusta especialmente conducir que alguien que tenga familiares o conocidos víctimas de accidentes de tráfico que se habrían evitado fácilmente con conducción autónoma.

6 Me gusta

Me ha parecido un hilo interesante para hacerse una idea de en qué punto se encuentra la condición autónoma.

4 Me gusta

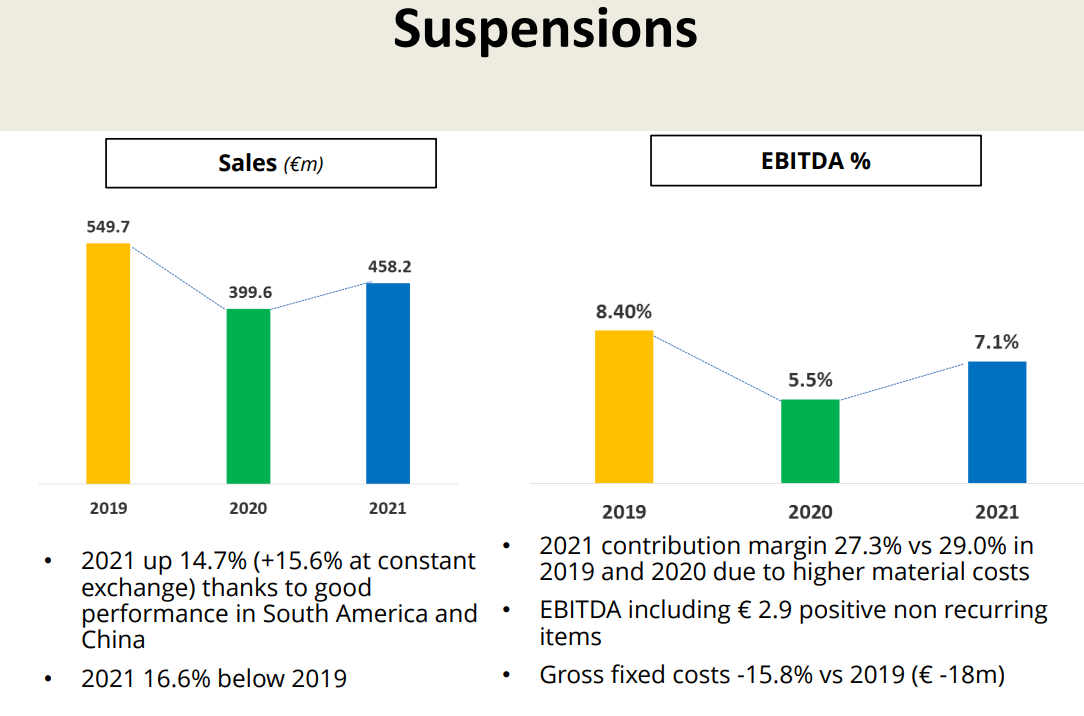

Sogefi, una de las hijas de CIR, cotizando cerca de los 100 millones:

El EBITDA de esta empresa en un año normal oscila entre los 150 y 200 millones.

Ni idea porque no la he mirado, pero, ¿Se va a ir al garete?

Si sumamos la deuda (unos 250 kilos), nos sale un valor de empresa de unos 350 millones de euros.

¿Alguien conoce la compañía? Lo poco que he visto es que está teniendo problemas con una línea de negocio, que es la de suspensiones, donde sus márgenes dejan mucho que desear:

5 Me gusta

Nuevos materiales, nuevas posibilidades. “Colabora” la Inteligencia Artificial, se aceleran los tiempos.

5 Me gusta

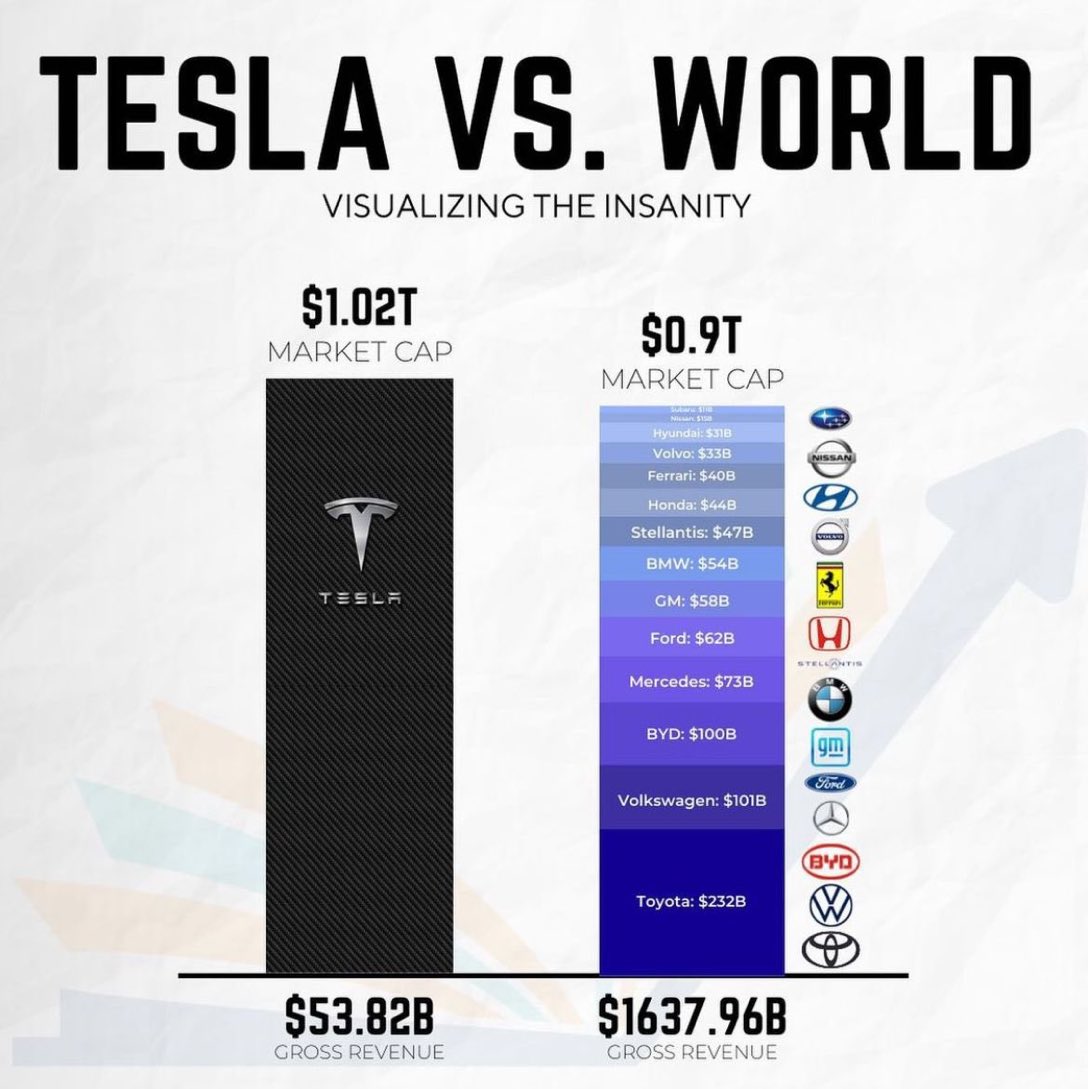

Este gráfico tiene trampa, su fin no es otro que dar a entender la ridícula sobrevaloración de Tesla frente al resto de grandes fabricantes mundiales, sin lugar a dudas filtrado por esos fondos malignos de cobertura en corto, los satanes del mercado, siempre señalando dudas y cizaña en la consecución de sus fines, arruinar al modesto accionista.

Pero Ud. y yo ya nos hemos dado cuenta que los datos están segados por parte de la columna del resto de los fabricantes mundiales, si se incluyera la financiera de Renault el asunto cambia, al menos eso es lo que tengo entendido de lo que he leído por aquí.

14 Me gusta

Comparados con Tesla todos los otros fabricantes de automóviles son pequeños. ![]()

![]()

![]()

![]()

![]()

![]()

5 Me gusta

“Eppur si muove”, la ciencia, la investigación, las barreras que creemos infranqueables, se van traspasando una tras otra.

El futuro siempre es incierto, y nos da miedo, sin embargo la experiencia muestra una y otra vez que es mejor que el pasado.

4 Me gusta

Y el primero que va a comercializar un modo de conducción autónoma en Europa es Tes… Mercedes.

6 Me gusta