¿Qué me dicen de CIE? ¿No es casual, son mejor empresa, mejor gestionada, las primas están por algo y lo de comprar la cara del sector no es tan loco si es mejor? o por el contrario ¿está sobrevalorada?

Está a una valoración bastante baja también, aunque no sé si se merece cotizar al doble de valoración que la otra.

En un momento de crash mucho mejor comprar la buena, pero ahora mismo yo la veo menos atractiva por valoración.

No lo es, no.

Pagar 10-11 veces por ella, casi que compro una compounder de esas que han caído mucho a 15 veces.

Ese es justo mi problema siempre con todas estas cosas Al final en las caídas grades de mercado prefiero comprar empresas lo mejor posibles (aunque coticen a múltiplo superior) porque es bastante obvio que difícilmente se va a igual (el múltiplo) con el de las menos buenas o con el de las más cíclicas ya que a largo plazo (mientras las empresas sigan igual) la generación de valor es muy distinta en algo que compone todos los años (comprado a 15, 20 o incluso 30 veces) que algo que unos años gana dinero y otros no (comprado a PER de un dígito).

Sin tener yo ninguna bola de cristal…a PER 11-12 hoy mismo tenemos a META (Facebook), con márgenes netos y márgenes Free Cash Flow por encima del 33%, ROEs y ROCEs por encima del 30% y prácticamente cero deuda en el balance…

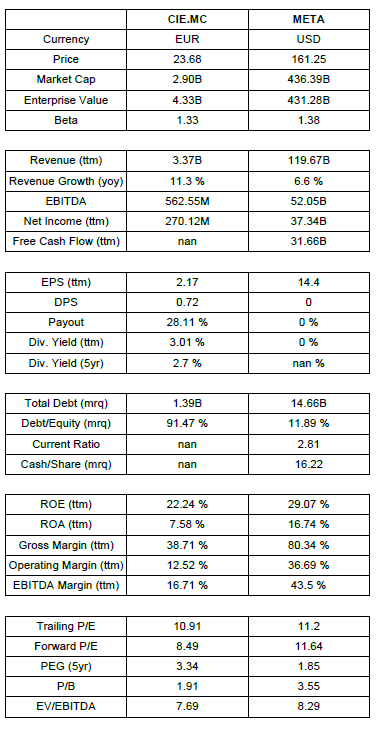

Aún sabiendo que son empresas e industrias completamente distintas, aquí tienen un cuadro comparativo con datos sacados de Yahoo Finance:

El efectivo/acción (cash/share) no me lo han pillado en Yahoo Finance pero creo que se sitúa en unos 6€/por acción.

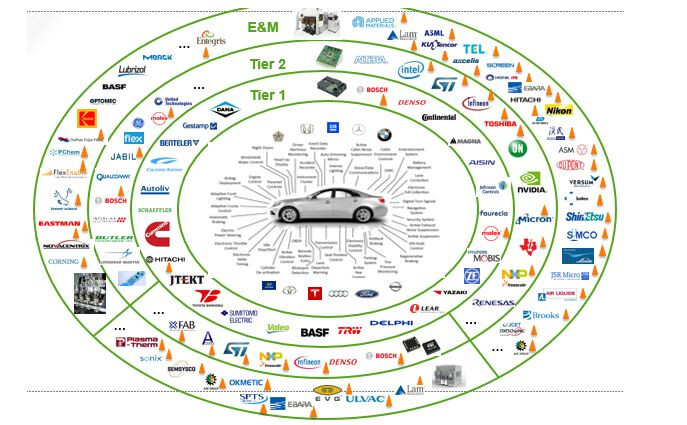

Después del FIFA Ultimate Team llega…

El BMW Ultimate Car

Dentro poco irán al concesionario a comprar sobres y según los componentes que les salgan, a ver si llega a montarse el coche

Tesla no tenia algo parecido con su Ludicrous Mode???