@JVAS Mucha gracias por tu aportación , es realmente interesante. ¿Dónde puedo encontrar estos informes de las grandes consultoras que comentas? gracias

1 me gusta

Son informes y bases de datos de pago en su mayoría, a los que se puede acceder a través de asociaciones del sector. En algunos casos son estudios específicos que se pueden contratar para tener alguna información determinada.

IHS Markit tiene información muy interesante, puede darle un vistazo aquí

Marcando Automotive puede ver ejemplos

3 Me gusta

Estupendo, ¡muchas gracias!

1 me gusta

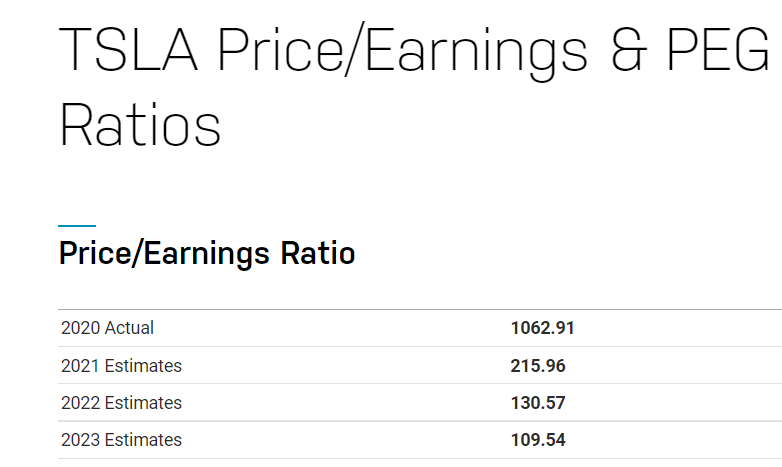

El mercado estima que Tesla si se mantiene en este precio, estará en el año 2023 cotizando a PER 100:

3 Me gusta

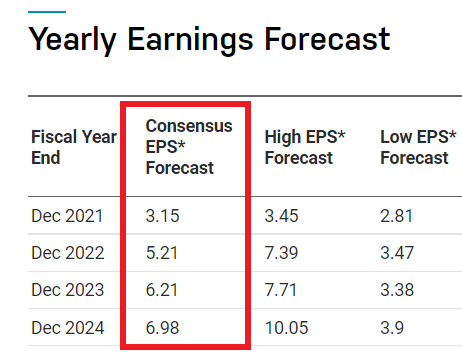

Aquí los beneficios por acción para los años 2021,2022,2023 y 2024 que los analistas estiman:

Entiendo que esto es aproximadamente doblar beneficios cada 4 años (17% anualizado).

Tenemos empresas cotizando a 30 veces en vez de a 1.000, creciendo a esos ritmos, con mejores ROCEs, y mucho menos intensivas en capital.

6 Me gusta

Totalmente de acuerdo con la conclusión. Sólo puntualizar que sería multiplicar por 2,2 en 3 años (30% anualizado). Aun así, la mayor parte el primer año (65%), para ver un crecimiento de beneficio por acción bastante menor en el segundo (19%) y el tercero (12%).

2 Me gusta

Todo ello sin contar con que el sector automovilístico es un sector hyper competitivo y muchos dan por hecho de que todo lo que no sea Tesla va a cerrar las persianas. Únicamente tenemos que ver como hace 5 años no había un coche eléctrico y ahora cada año tienes 30 opciones nuevas como mínimo.

En algunos aspectos estarán más avanzados si, pero todo es cuestión de tiempo. Además, no todo el mundo puede gastarse más de 40.000 € en un Tesla, que tampoco es que sea la panacea.

7 Me gusta

Como quitemos de la cuenta de resultados esos 10k por coche, ya no llegamos ni al EBITDA positivo!

4 Me gusta

Con declaraciones así está abriendo la puerta a demandas por publicidad engañosa, porque no es que fuera un elemento más del coche, sino que cobraba un buen pico por ello. Perjuicios de la sobreexposición en Twitter, a veces uno acaba comentando más allá de lo que debería

3 Me gusta

Yo alucino con esas cosas y cómo le está permitiendo el Gobierno a él y a la empresa hacer lo que les da la gana.

3 Me gusta

5 Me gusta

Que no nos pase…

Yo tenía entendido que los componentes y las resparaciones eran mucho menos costosas en los eléctricos.

3 Me gusta

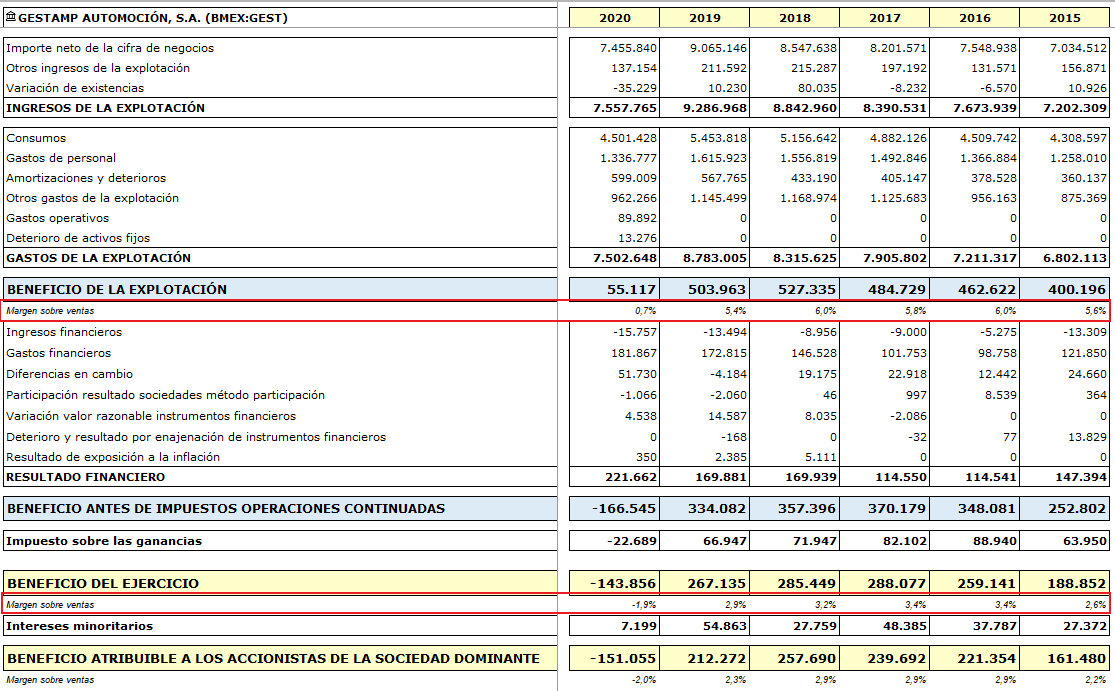

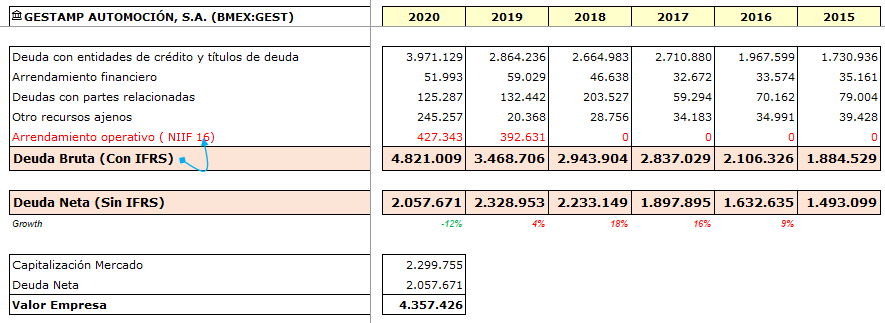

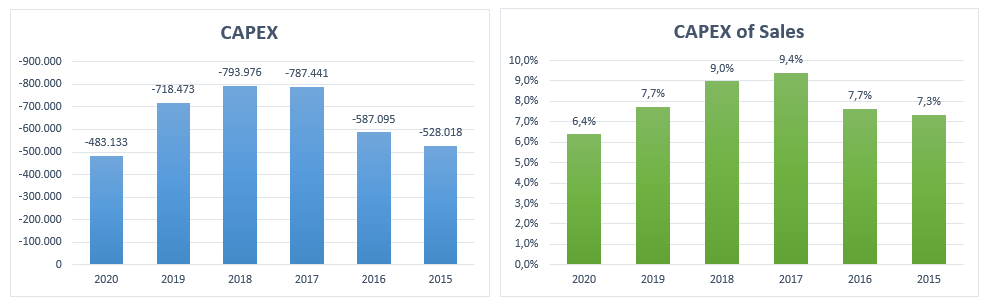

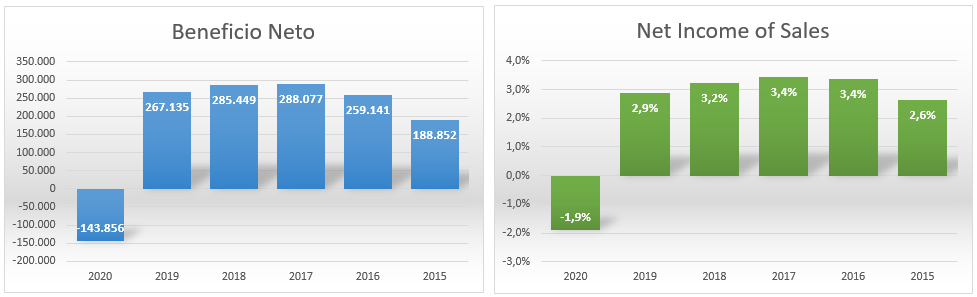

Para traer algo diferente hoy, adjunto los datos de Gestamp de los últimos 6 años:

-Resultados 2020-2015:

-Evolución de la deuda:

El mercado con los datos a 31/12/2020 de deuda, valoraba la empresa en 4.357 millones.

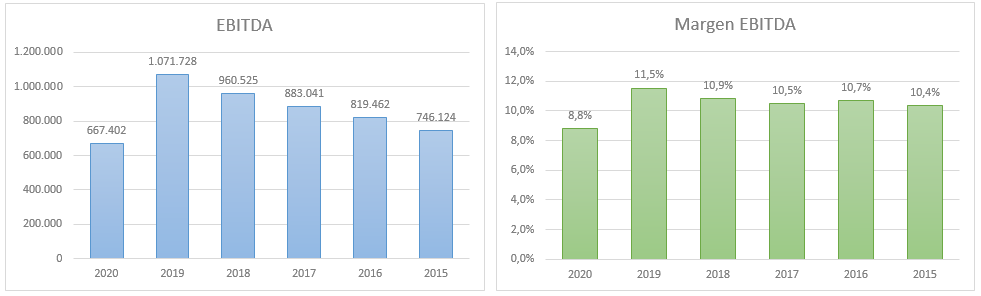

-Márgenes EBITDA:

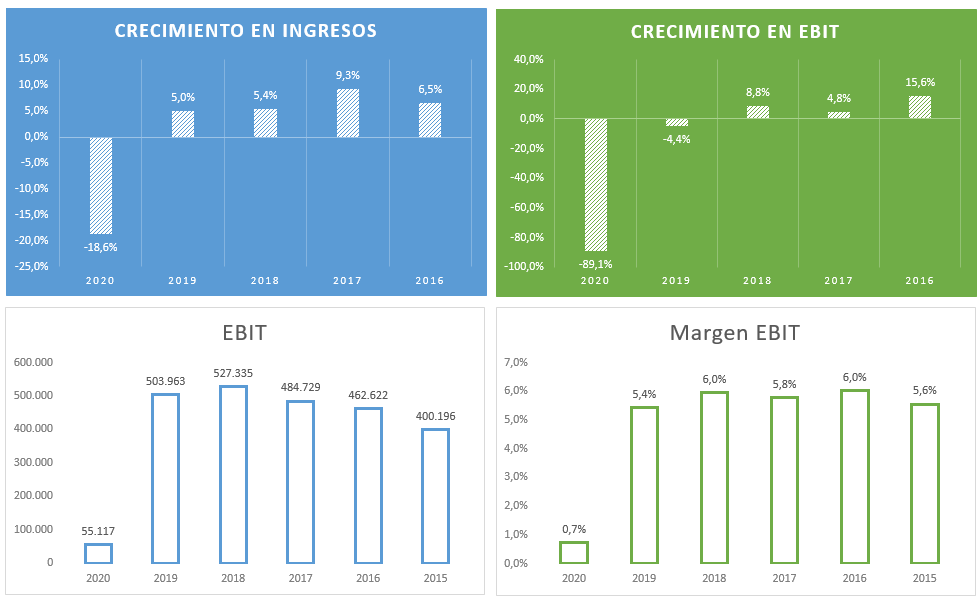

Si asumimos que el bache del 2020 ha sido temporal y que la empresa continuará con su plan de expansión a largo plazo, estamos ahora mismo pagando por ella un EV/EBITDA (2019) de unas 4 veces, EV/EBIT (2019) de unas 8 veces y PE(2019)R de unas 9.

¿Cuánto tiempo más durará la situación? Esa es la pregunta del millón.

¿A qué múltiplo se merece cotizar esta compañía tan intensiva en capital con un crecimiento modesto? Yo no pagaría más de 12 veces beneficios por la cantidad de deuda que tiene.

Tal vez no sea un mal punto de vuelta, el de partida:

9 Me gusta

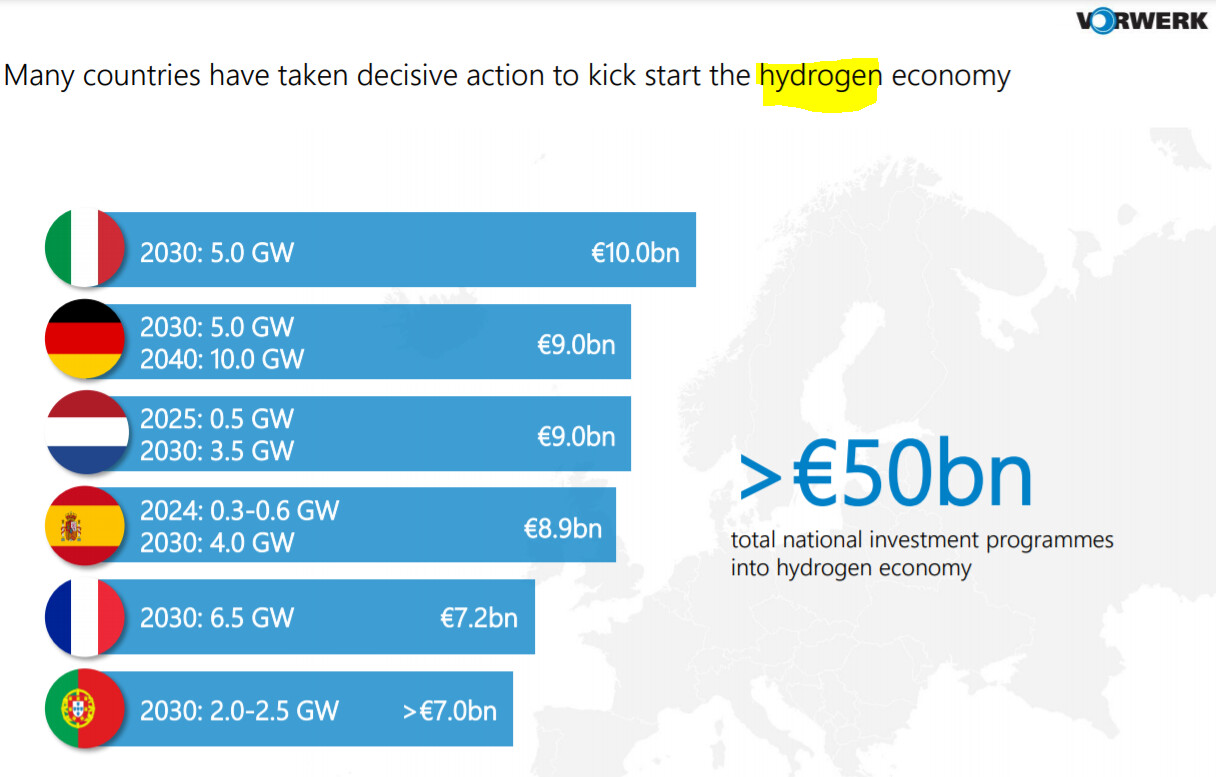

No sé si cuando comentó @jvas hace un tiempo que la UE estaba concentrando bastantes esfuerzos en el hidrógeno, se refería a esto:

4 Me gusta

Eso es, @camacho113 , a eso me refería.

2 Me gusta

7 Me gusta

Al final hace baba un autopilot mejor que el de Tesla:

Este no lo conocía

3 Me gusta

Impresiona el despliegue técnico de la F1!.

3 Me gusta

A ver quién lo entiende.

5 Me gusta