Esto es lo que pone stockrow, ,mis conocimientos de contabilidad son cercanos a 0.

El FCF ya descuenta las amortizaciones,ajustes, y toda la magia contable que queramos meter.

Es lo mas parecido a la pasta que deja un negocio año tras año.

1 me gusta

Difícil de conocer razones específicas de caídas tan abultadas.

El 3Q siempre es el peor en resultados para SAP, por lo general ha sido momento de fuertes caídas tras el anuncio pero, obviamente, no tan fuertes como en esta ocasión.

- El 2Q fueron demasiado positivas.

- Ahora se ha puesto en precio que muchos clientes han parado su actividad, sus proyecciones, y la visibilidad de crecimiento es opaca.

- El nuevo CEO parece que está barriendo la casa y poniendo el peor escenario posible (de hecho no creo que se pueda saber el escenario Covid-19 cuan de malo o menos malo será a futuro)

- Era un secreto a voces que la facción de SAP de Alemania estaba “un poco nerviosa” de que durante tantos años se estuviera comprando a diestra y siniestra todo tipo de soft “perimetral al negocio” (FieldGlass, Outlook, SSFF, Concur) cuando no, totalmente paralelo

como Qualtrics.

Viene una fase de integración y de tratar de poner en valor todo el “batiburro” de compras e inversiones que se han realizado.

Aún así, la recurrencia de SAP de ingresos por mantenimiento y Cloud es elefantiásica como para solventar, limpiar y reestructurar de forma eficiente lo que se propongan. Son alemanes ![]()

Recuerdo que los riesgos siempre están ahí.

El CEO Hasso Plattner ya avisó en su día.

10 Me gusta

Sus datos son los que me salen a mi cuando consulto por la que cotiza en Wall St. Si cotizo la que cotiza en Alemania me sale lo que le ponía más arriba. En todo caso, lo que le comento del FCFF ajustado a I+D se observa igual aunque en otras unidades (USD en este caso) 5.7B en 2010 y 9.2B ttm, el mayor de la historia que logro encontrar.

2 Me gusta

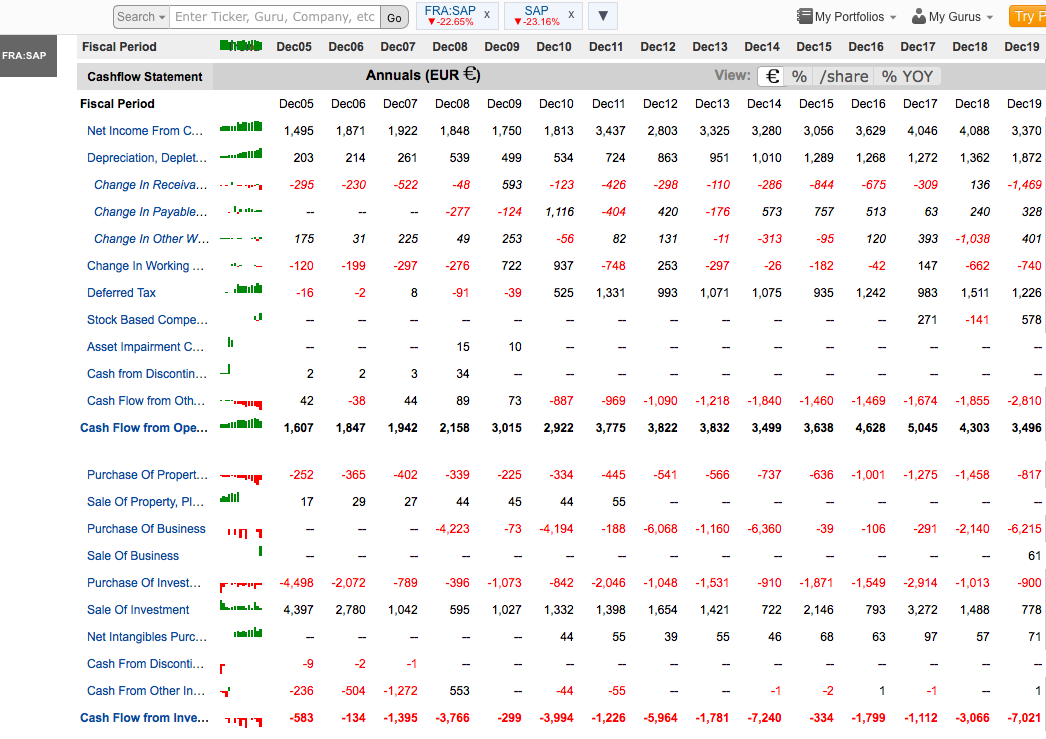

Sin conocer la compañía, lo que me aparece a mi en 2019 en Alemania de FCF son 2.679 M€.

Cara a ver lo que ha generado el negocio ordinario de la compañía en los flujos de efectivo, entiendo que hacemos esta operación (y si derrapo me corrigen y aprendemos todos):

- Lo que ha obtenido el accionista:

Dividendos: 1.790 M€.

Negocios adquiridos: 6.215 M€.

Compra de inversiones: 900 M€.

Total: 8.905 M€.

- La parte que le tenemos que restar por haber financiado lo anterior y no provenir del negocio ordinario:

Nueva deuda: 1.910 M€.

Salida de caja en balance: 3.313 M€

Venta de inversiones: 778 M€

Venta de negocio: 61 M€.

Venta de intangibles: 71 M€ (esto me entra la duda ponerlo aquí, por lo poco que conozco SAP igual sí es negocio ordinario).

Total: 6.133 M€.

- La caja que ha generado el negocio ordinario entiendo que debería ser lo primero menos lo segundo:

8.905 - 6.133 -> 2.772 M€.

Alguna cosa se me habrá pasado, pero el FCF que marca Gurufocus está cerquita (2.679 M€). Ya el tema de ajustar por la amortización de I+D no acabo de pillarlo, como digo no me he mirado la empresa.

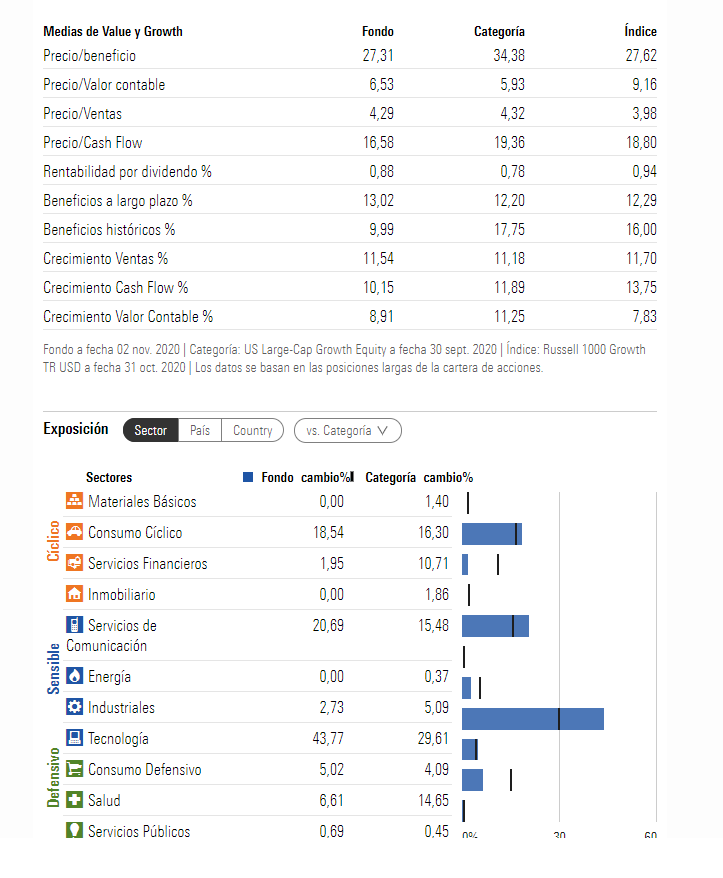

Les dejo captura por si quieren cotillear:

10 Me gusta

No sé por que, pero este artículo me ha recordado algo sobre la valoración de los riesgos.

S2

2 Me gusta

Hola,

No utilizo GuruFocus con lo que no le puedo confirmar. Sí que se que algún dato me ha coincidido con lo que decía @Quixote1 más arriba.

Mi FCF es sencillo: CFO - Capex Mantenimiento. El Capex Mto se calcula como el mayor entre Capex total y Depreciación. Evidentemente es una aproximación, pero nadie, excepto la propia empresa y con muchas interpretaciones de por medio, lo puede dar exacto.

Saludos

10 Me gusta

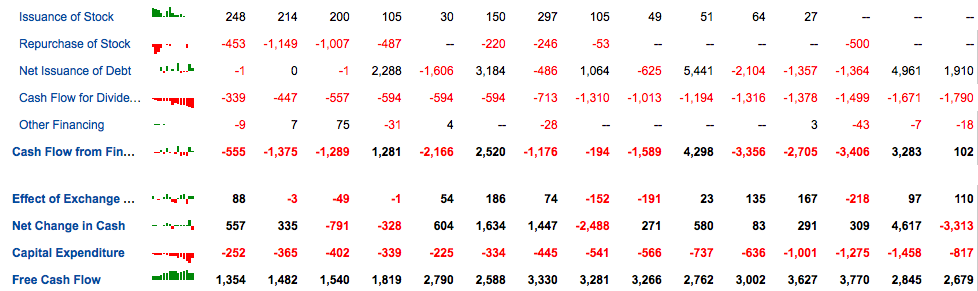

A me salen 2,7 Bn de FCF:

Y 2,5 Bn en el año 2.010.

En cuanto a sus múltiplos, con esta caída SAP se ha ido a 23 veces FCF, precios de mínimos de marzo o ya nos vamos a 2.016.

Este año llegó a capitalizar 35 veces FCF, aunque así hay muchas.

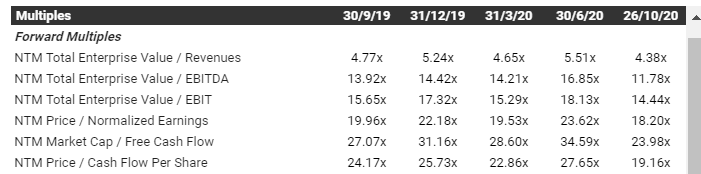

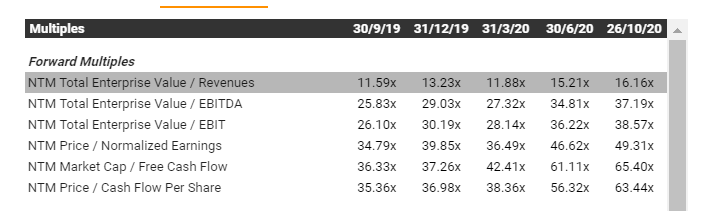

Fíjense en una que si me parece valorarse a precios de burbuja. ANSYS, que no deja de subir hasta el infinito: (16 veces ventas, 50 veces beneficios normalizados, 38 veces EV/EBIT, …)

Market cap / Free cash flow:

Para mi, estos números son el principio del fin para muchos inversores que entran ahora, sinceramente.

Saludos.

6 Me gusta

Buenos dias unicamente como apunte rapido creo que estamos comparando metodologias diferentes de calculo de FCF y de hecho llegando a conceptos diferentes de FCF.

El CFO recalculandolo hacia atras parte del Beneficio Neto, esta afectado entte otras cosas por las politicas de SBC/Stock Based Compensation y por tanto llegariamos a un FCF to Equity.

Ese FCF to Equity no seria comparable/homogeneo con la metodología de partir del Margen Operativo para llegar a un FCF to Firm que es la que propone McKinsey.

Uno y otro deben descontarse a variables diferentes para llegar a una misma estimación de valor intrinseco. Implicando ello que usadas de forma correcta ambas llegan a un mismo resultado.

Mayores referencias entre ambas metodologias pueden encontrarlas en en capitulo Frameworks for Valuation del McKinsey.

10 Me gusta

Uhmm, lástima no haya caido SAP un poquito más, de todos modos… habrá que ver si la bola me dice que ampliemos…

1 me gusta

El beneficio neto de Microsoft subió un 30% entre julio y septiembre hasta los 13.900 millones de dólares. … y aún no han puesto en valor el potencial de la nube. … Invertir en Microsoft puede tener riesgo, sin duda, pero los números actuales son excepcionales. Y las perspectivas (nube) también lo son.

La estimación del Nasdaq 100 a fin de laño es que solo 2 empresas de las 100 no tendrán beneficios.

Hay riesgo?. Sí. Pero, no es humo. No son las punto com. Son empresas que generan beneficios.

El tiempo dirá …

7 Me gusta

En las punto com multitud de empresas generaban beneficio. Otra cosa son los precios que se pagaban por dichos ingresos (me remito mi comentario de antes: Ansys a más de 15 veces revenue).

No paro de escuchar sobre qué muchas tecnológicas no han materializado su potencial referente al cloud: Apple, Microsoft, Alibaba, etc. hay varios players, ya es cuestión de cada cual hasta donde quiere estirar la l chicle.

A mi me encantan empresas como Ansys, pero ni loco pagaría estos precios; y no por ello no quiere decir que la cotización no vaya a seguir al norte.

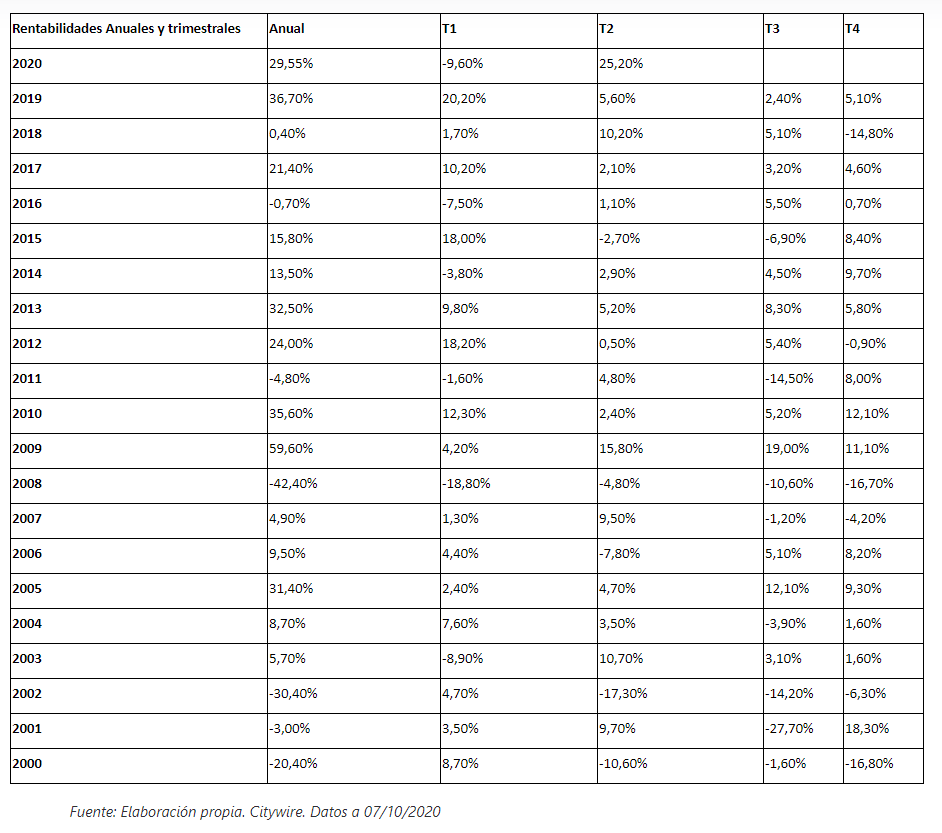

Por otra parte, le dejo un gráfico de la rentabilidad de lo Robeco global consumer Trends a 20 años. Fíjese en el periodo 2000 en adelante. ¿Invertía Robeco en empresas sin beneficio?

Sin embargo, con esta caída SAP me parece bastante interesante teniendo en cuenta el tremendo foso defensivo que tiene la empresa, a pesar de que puedan tener disminuciones temporales de ventas, etc.

2 Me gusta

7 Me gusta

En el Nasdaq las perspectivas son muy buenas, los números actuales de crecimiento también, pero los múltiplos de valoración son tremendamente exigentes.

El problema en mi opinión es que si miramos los números individuales de cada empresa tienen posiblemente sentido si se cumplen ciertas previsiones, pero estas previsiones, en conjunto es bastante posible que pequen de exceso de optimismo.

Vamos que si una empresa fuera la única que se tuviera que beneficiar de las excelentes espectativas del sector, no habría problema, pero es que son muchas las que están descontando que van a beneficiarse de ese tremendo pastel, y es casi inevitable que para que unas lleguen a ciertos objetivos otras tengan que quedarse muy lejos.

21 Me gusta

De lo que no cabe duda es que a los que les gusta invertir con un cierto margen de seguridad por lo que pueda pasar, el Nasdaq no es su sitio ahora mismo.

Actualmente tal y como dice @agenjordi es todo lo contrario, todas las hipótesis optimistas deben cumplirse sin cuestionarse o valorarle la posibilidad de que no sea así en las valoraciones de las compañías que lo componen al precio al que cotizan.

Eso sí, el que esté invirtiendo de ese modo que se prepare por si dichas hipótesis en algunas de las empresas que lo componen no llegan a materializarse o cumplirse.

Cuando las valoraciones son tan elevadas, las caídas si no se cumplen las expectativas lo son más aún.

6 Me gusta

Tal vez la pregunta, como suele formular acertadamente @Fernando o @Helm es el margen de seguridad que existe, en según que negocios que entran gravemente en barrena y en cambio se están valorando normalizando ciertos valores a situaciones de ciclo estable.

Si no pasa nada evidentemente existe mucho margen de seguridad pero como esa degradación se alargue en el tiempo o no haya otro tipo de margen para gestionarla en forma de deuda o de reinversiones necesarias y muy costosas, el margen de seguridad desaparece.

11 Me gusta

De madrugada ganaba Trump, ahora parece que es Biden. Da igual el Nasdaq celebra que hay liquidez gane quién gane.

Nasdaq +4.60%

Alphabet +6.50%

Amazon +5.50%

Square +5.80%

Roku +4.30%

Apple +4.30%

Microsoft +4.60%

Alibaba ¿Olvidado lo de ayer? +2.07%. Todavía creo que no.

3 Me gusta

Como los BPA no estén a la altura a largo plazo de poco va a valer la liquidez… aunque sí, caldo de cultivo perfecto para especuladores.

P.D.: ni idea de si están baratas o caras, conste.

3 Me gusta

Mañana Roku y Square entre otras presenta resultados. No me cabe duda de que hay muchos ojos puestos encima, con lo cual, creo el mercado es bastante eficiente y será exigente con los números que publiquen.

No sé, yo miro al futuro(largo plazo) digamos a 10 años e imagino que sectores iran mejor: tecnología(robótica, e-comerce,seguirdad cibernética, inteligencia artificial) , planeta más saludable(agua, energías limpias, materiales nuevos eficientes/biodegradables) y humanidad(farmaceúticas, lujo, ocio, mejora de clases medias en economías emergentes).

Una parte cada día más importante de mi cartera quiero centrarla ahí dentro de mis muchas limitaciones, pero no a lo loco, con estrategia medida, reflexiones etc y sin anclarme en Buy and Hold. El resto delego en gestores(lo justo) sobre todo por eficiencia fiscal.

10 Me gusta

El reto como siempre es no sobre pagar, más si cabe si quiere estar expuesto a los considerados por todo el mundo como los ganadores del mañana (de hecho, si se va a una oficina bancaria seguro que le intentan vender fondos sectoriales de las temáticas que ha comentado). Lo obvio se vende bien, ya que esté caro o no es lo complicado de determinar.

Ojalá vaya todo estupendo ![]()

5 Me gusta