Pues parece que los earnings vuelven:

15 Me gusta

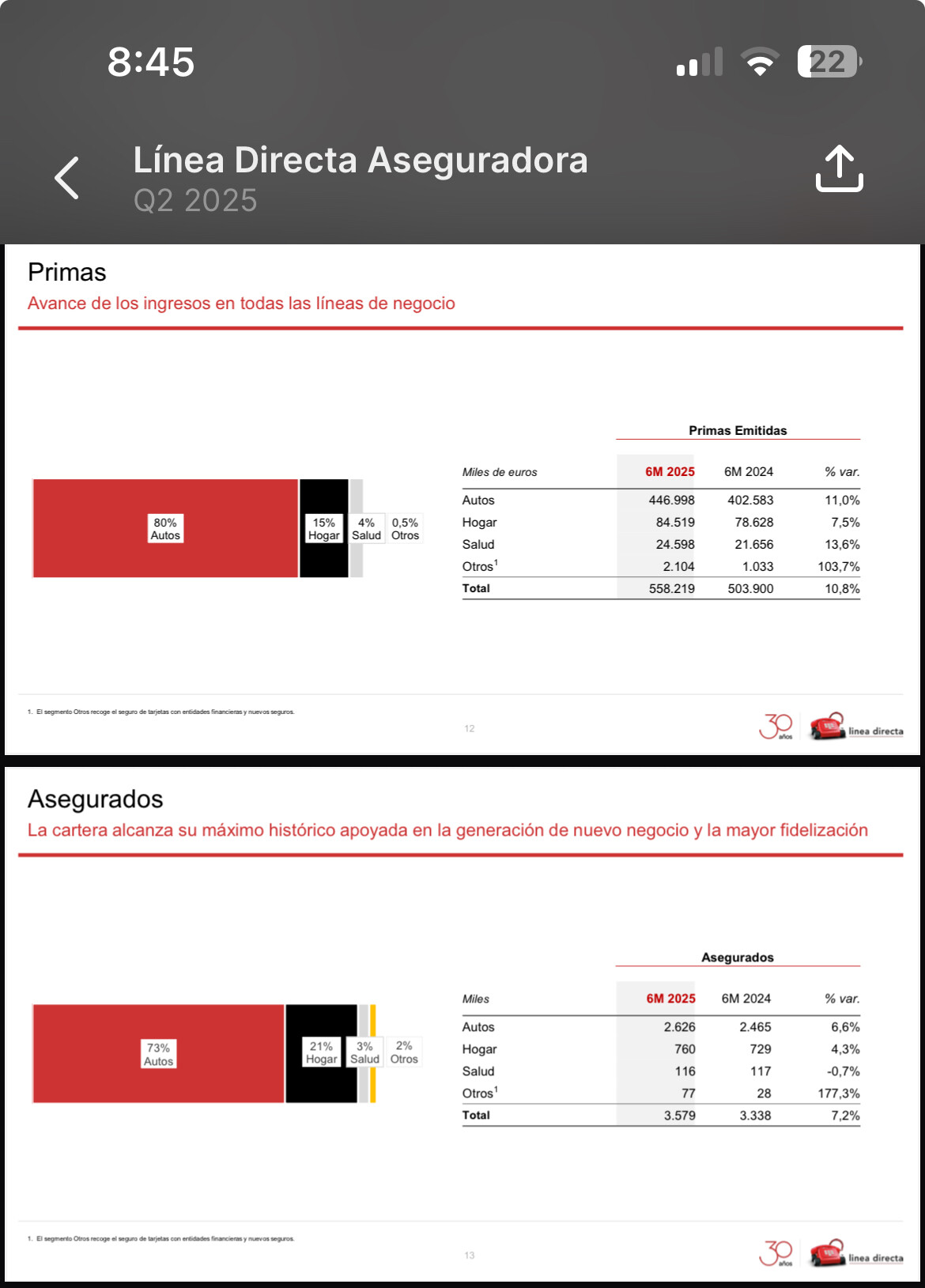

Buenos resultados, y no tiene mala pinta el 2025. Eso si, la gente se lo ha tomado con relativa cautela…pensaba que rebotaría más.

8 Me gusta

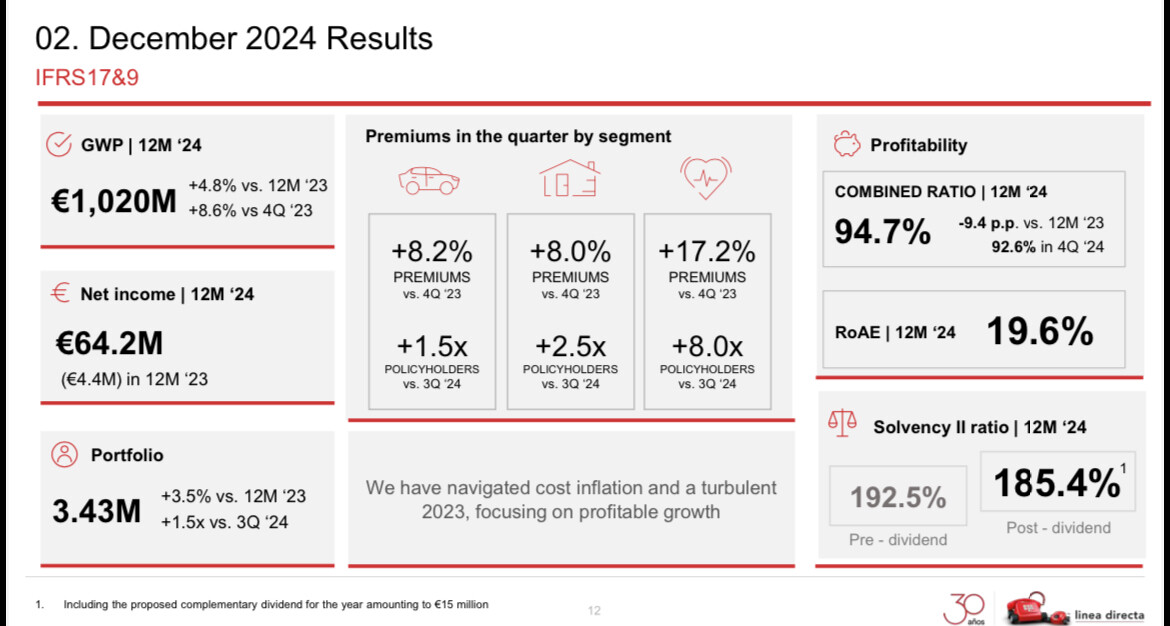

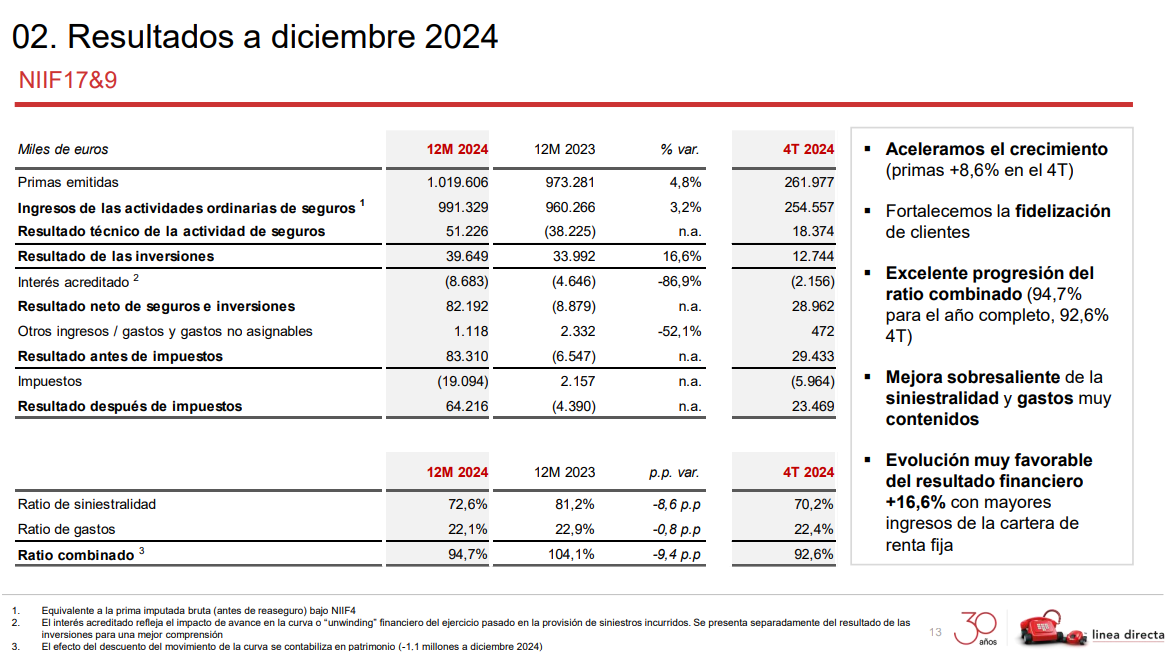

Si extrapolamos el 4T a todo el año son más de 100 kilos de beneficio ya.

10 Me gusta

Que si mal no recuerdo es más de lo que venía haciendo precovid, ¿no?

5 Me gusta

La inflación, una vez llega, se queda jeje.

Creo que ya solo falta que recuperen el número de clientes que tenían antes… pero bueno tampoco parece mal que se hayan puesto exigentes. Y dividendo complementario que se viene.

1 me gusta

Pues parece que al final sí que ha rebotado, si

veremos si no hay recogida de beneficios mañana viernes

1 me gusta

Se intuye o han dicho algo?

2 Me gusta

En las noticias dicen 1,38 céntimos por acción (bruto). Lo que no he visto es la fecha.

EDITO: está en la nota de prensa

• El Consejo de Administración de la compañía propondrá a la Junta General de

Accionistas un dividendo complementario con cargo a los resultados del

ejercicio de 2024 de 1,38 céntimos de euros brutos por acción. De esta forma,

la remuneración total a los accionistas por el pasado ejercicio se elevaría a 4

céntimos por acción, con un importe total de 45 millones de euros.

3 Me gusta

Hicieron 110 M€ en el 2021. En 2025, podrían andar por ahí. A 1000 M de acciones y siguiendo con la politica de reparto de dividendos del 80% de la ganancia, serían unos 0,08€/acción (comprada entorno a 0,9€ serían casi un 9% de dividend yield). Paciencia

8 Me gusta

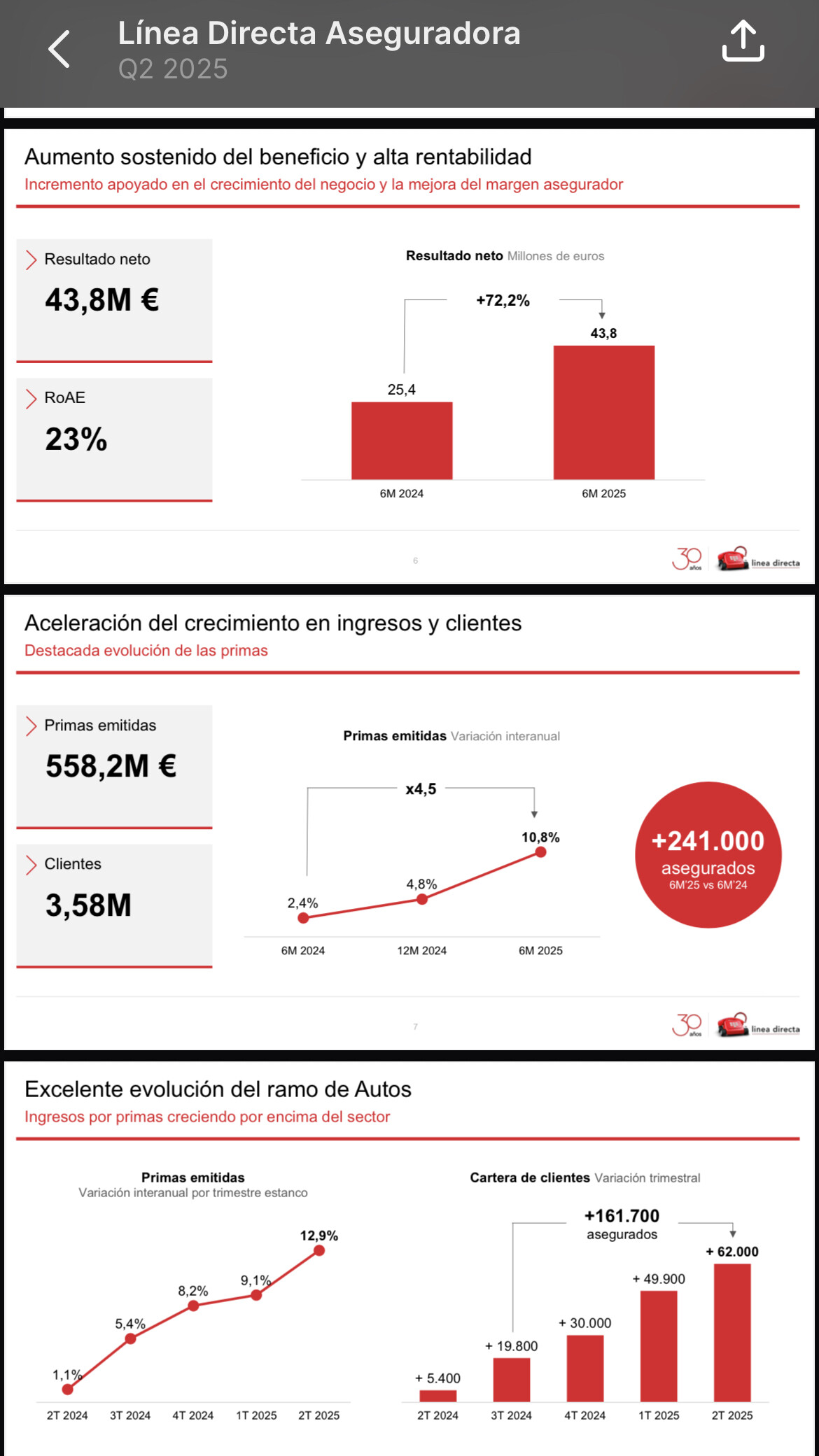

Parece que se está cumpliendo su profecía.

7 Me gusta

El análisis técnico no falla ![]() .

.

4 Me gusta

La verdad es que con línea directa la ha clavado. (Como siempre).

Comentarios muy didácticos para entender inflación, ratios y ciclos en aseguradoras.

4 Me gusta

Eso que acaba de afirmar es falso. La cago y no pocas veces ![]()

8 Me gusta

Está costando Dios y ayuda rascar algo decente en esta.

Luego la gente por ahí con el rollo de que es facilísimo forrarse invirtiendo.

6 Me gusta

Yo solo se que me subieron el seguro del auto un 30%… Sin dar parte nunca Y esto malo para la empresa no puede ser

6 Me gusta

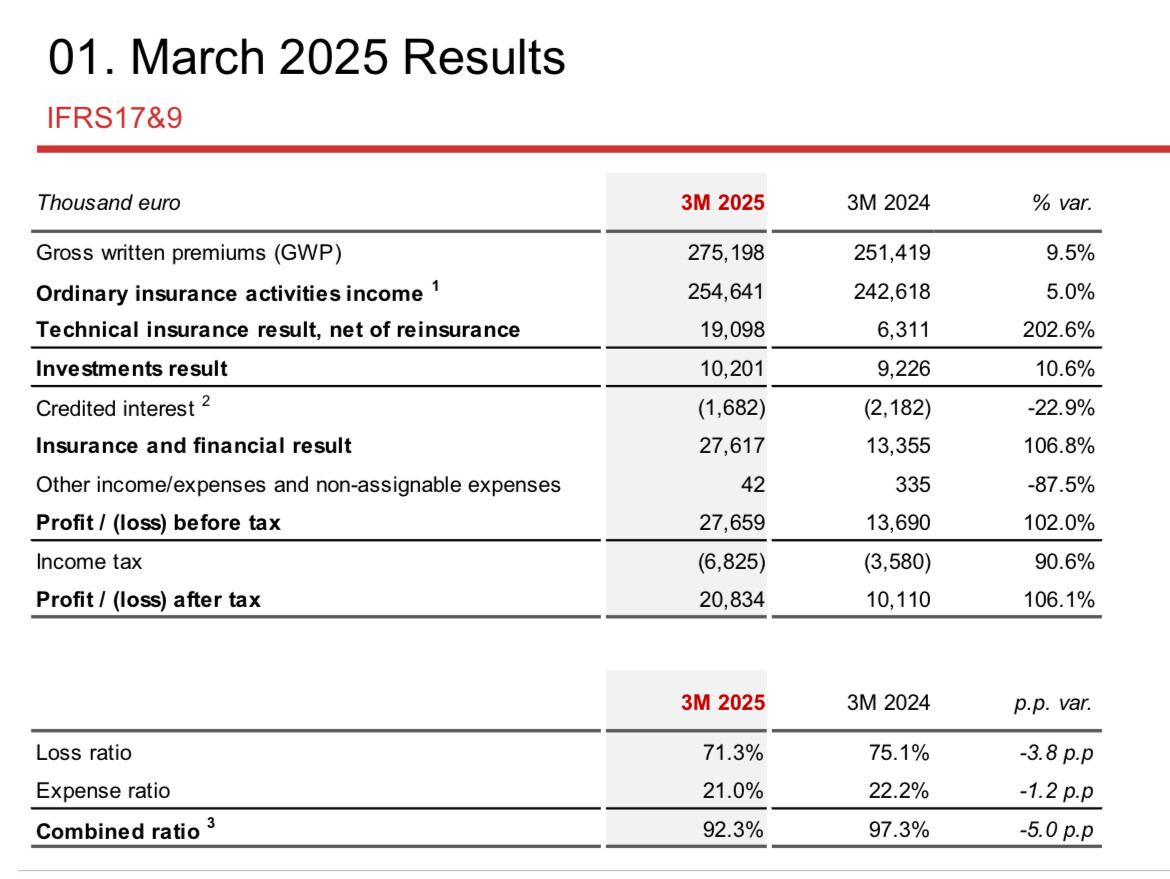

Buenos resultados, se atisba la consolidación de la recuperación…

3 Me gusta

Buenas, escribo esto aquí porque he visto mencionada varias veces Realty Income $O en el hilo.

Realty Income y el problema de su coste de capital

Un análisis reciente ha puesto en duda la forma en que Realty Income (O) calcula su Weighted Average Cost of Capital (WACC o coste medio ponderado de capital). En su presentación del 2T, la compañía asigna un coste del 0% a un 15% de su capital procedente de flujo de caja retenido, tratándolo como “dinero gratis”.

![]() El problema: ese flujo de caja retenido es capital de los accionistas y, por tanto, debería imputarse con el mismo coste que el capital propio (7–8%) o, al menos, con el coste de oportunidad de amortizar deuda. Al no hacerlo, O artificialmente reduce su WACC en unos 80–150 puntos básicos, haciendo que inversiones con rentabilidades ajustadas apenas positivas parezcan mucho más atractivas.

El problema: ese flujo de caja retenido es capital de los accionistas y, por tanto, debería imputarse con el mismo coste que el capital propio (7–8%) o, al menos, con el coste de oportunidad de amortizar deuda. Al no hacerlo, O artificialmente reduce su WACC en unos 80–150 puntos básicos, haciendo que inversiones con rentabilidades ajustadas apenas positivas parezcan mucho más atractivas.

Ejemplo:

- Cálculo oficial O: compra a 7,2% cap rate vs WACC del 5,5% → spread +1,7%

- Cálculo ajustado: 7,2% vs WACC real 6,5% → spread +0,7%, casi marginal

![]() El CEO de Agree Realty (ADC), Joey Agree, ha criticado públicamente esta práctica, subrayando que retener flujo de caja no es gratis. ADC imputa correctamente ese capital como equity y muestra un WACC del 5,8%, con un spread real en sus adquisiciones del 1,4%.

El CEO de Agree Realty (ADC), Joey Agree, ha criticado públicamente esta práctica, subrayando que retener flujo de caja no es gratis. ADC imputa correctamente ese capital como equity y muestra un WACC del 5,8%, con un spread real en sus adquisiciones del 1,4%.

![]() Conclusión:

Conclusión:

- La metodología de O puede llevar a aceptar inversiones con retorno inferior a su coste real de capital, destruyendo valor para el accionista.

- Esto podría explicar su creciente enfoque en adquisiciones en Europa, buscando cap rates más altos, aunque con mayor riesgo regulatorio y de divisa.

- Aunque O sigue siendo un gigante y mantiene dividendo mensual, su crecimiento futuro podría verse limitado si persiste esta ingeniería financiera.

12 Me gusta