Muy buen punto este que comenta @Income_Factory .

1 me gusta

Pues un -3% ahora mismo … me lo expliquen¡¡¡ misterios tiene la vida

3 Me gusta

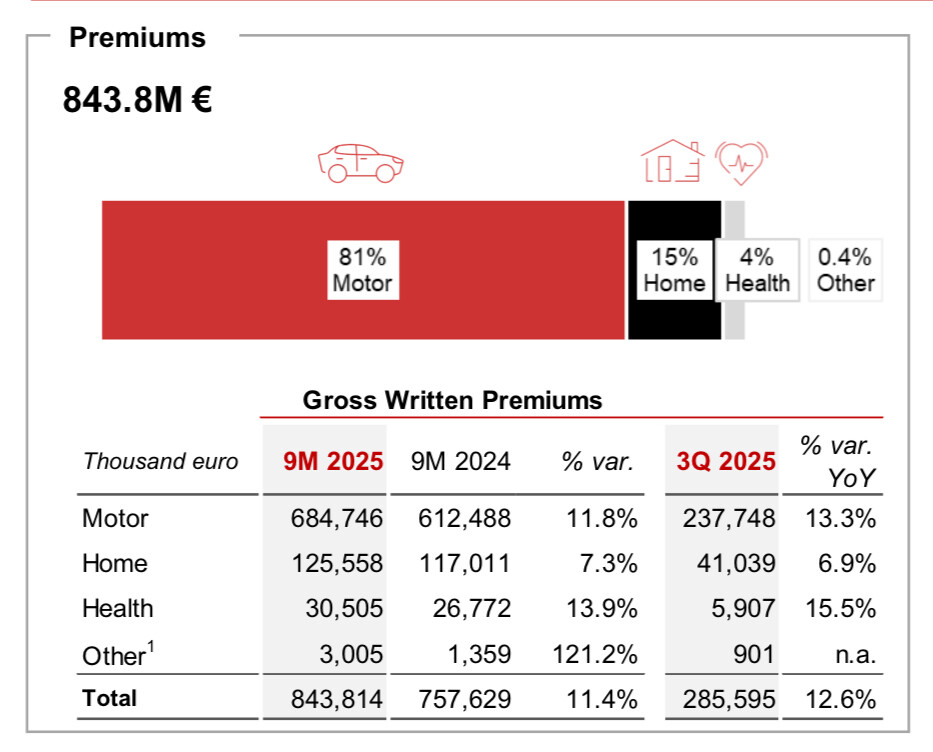

Podría ser que la foto del último trimestre es un poco peor que el trimestre anterior, especialmente la siniestralidad de autos.

4 Me gusta

BBVA 5,88%

IBERDROLA 5,12%

MAPFRE 4,88%

JNJ 3,83%

ACS 3,63%

REALTY INCOME 3,14%

LOGISTA 3%

P&G 2,84%

COCACOLA 2,51%

NATURGY 2,51%

MAIN STREET 2,29%

JEQP 2,28%

BANKINTER 2,19%

REPSOL 2,14%

SABADELL 2,14%

JGPI 1,98%

INDITEX 1,97%

ALTRIA 1,91%

EBRO FOODS 1,86%

PEPSI 1,79%

FAES 1,77%

VISCOFAN 1,68%

TELEFONICA 1,57%

MCDONALDS 1,54%

CAIXABANK 1,52%

BATS 1,39%

MIQUEL I COSTAS 1,39%

MERCK 1,29%

AENA 1,24%

ENAGAS 1,22%

KIMBERLY 1,19%

UNILEVER 1,19%

CME 1,19%

EMBRIDGE 1,18%

VIDRALA 1,16%

SIMON PROPERTY 1,16%

MID-AMERICA APART. 1,11%

HERSEY 1,11%

CHEVRON 1,06%

CARETRUST 1,04%

VICI PROP. 1,01%

WPCAREY 0,99%

PRUDENCIAL FINANCIAL 0,97%

FONDO NARANJA SP500 0,95%

TROW 0,95%

ATRESMEDIA 0,91%

KRAFT HEINZE 0,90%

FONDO NARANJA 90 0,86%

TARGET 0,86%

MONDELEZ 0,86%

VERIZON 0,83%

QUALITY MI 0,79%

KENVUE 0,78%

SONOCO 0,74%

PFIZER 0,73%

UPS 0,72%

ARES CAPITAL 0,65%

FONDO NARANJA EUROSTOXX 50 0,58%

HERCULES CAPITAL 0,55%

LYB 0,46%

NET LEASE OFICCE 0,03%

Saludos. Si la independencia financiera significa vivir sin trabajar, eso que perseguimos todos y que no es fácil de conseguir, creo que la he conseguido aunque con matices y me explico. Tengo 61 años de edad y este mes de octubre llego a los 38,5 años de cotización a la seguridad social lo que me garantiza el 100% de mi pensión a los 65 años e incluso me permite jubilarme anticipadamente a los 63 pero con penalización. Pues ni pa ti ni pa mi, espero que sobre los 64 años pueda dar el paso. El caso es que desde este momento hasta mi jubilación, tanto si es a los 64 como a los 65 años, podría perfectamente vivir sin trabajar. No lo voy a hacer en principio pero es una posibilidad que está y estará ahí. Lo que si voy a hacer es bajar el ritmo a fin de año para tomarme con mas calma mis últimos años laborales. Empecé a invertir tarde , a los 44 años, si lo hubiera hecho unos años antes seguramente los resultados hubieran sido bastante mejores, de ahí la importancia de comenzar cuanto antes. Poco mas hay que decir y seguramente poco mas diré, solo animar a los que empiezan a tener constancia porque esto funciona , vaya si funciona, además estoy segurísimo de que cada vez va a ser mas necesario. Dejo mi historia por aquí por si le sirve a alguien. Ha sido un autentico placer. Hasta siempre.

41 Me gusta

Pues al final le he metido ficha… veremos hasta donde nos lleva.

3 Me gusta

Le felicito Piris7, por sus logros, esfuerzo y constancia.

Ahora bien, eso de dejarnos según entiendo de su despedida, pues como que no, le ruego no lo tome a mal, sigue siendo necesaria su presencia para cuando, inevitablemente, aparezca algún jovencito o no tan jovencito, despistados, explicándonos como alcanzará la independencia financiera en unos pocos años, capitalizando al 25% neto cubierta la inflación.

19 Me gusta

Lo que me dice la IA. ¿Qué opinan?

Aquí tienes el análisis fundamental de Línea Directa Aseguradora (LDA) a 11 de noviembre de 2025.

Tesis de Inversión (Resumen Ejecutivo)

La historia de Línea Directa en 2025 es una de clara recuperación de márgenes. Tras un 2023 y 2024 extremadamente difíciles, donde la hiperinflación de costes de reparación (piezas y mano de obra) llevó a la compañía a pérdidas técnicas, 2025 marca el regreso a la rentabilidad.

La clave ha sido la agresiva subida de tarifas aplicada a los clientes, que finalmente ha compensado el aumento de los siniestros. El mercado ha reconocido esta mejoría, pero la acción sigue cotizando con cautela ante la duda de si esta rentabilidad es sostenible en un entorno de alta competencia.

1. Análisis Fundamental (Datos Q3 2025)

Para una aseguradora como LDA, nos centramos en tres pilares: rentabilidad técnica, solvencia y crecimiento.

El Pilar 1: Rentabilidad Técnica (El Ratio Combinado)

El Pilar 1: Rentabilidad Técnica (El Ratio Combinado)

Este es, con diferencia, el dato más importante para LDA.

- ¿Qué es? Mide la rentabilidad pura del negocio asegurador. Suma el ratio de siniestralidad (costes de siniestros / primas) y el ratio de gastos (costes de gestión / primas).

- La Clave: Si está por debajo del 100%, la compañía gana dinero con sus pólizas. Si está por encima, pierde.

Datos de 2025:

El Ratio Combinado Neto de Línea Directa se situó en el 95,8% al cierre del tercer trimestre de 2025.

- Análisis: Esta es la gran noticia. Tras haber superado el 103% en los peores momentos de 2023-2024, volver a un ratio saludable del 95,8% confirma que la estrategia de “tarifazo” (subida de precios) ha funcionado y la compañía vuelve a ser técnicamente rentable.

- El Reto: La subida de precios ha provocado una ligera fuga de clientes (descenso del -1,5% en la base de asegurados de autos). La compañía ha sacrificado crecimiento por rentabilidad, una estrategia necesaria que ahora debe estabilizar.

El Pilar 2: Solvencia y Balance

El Pilar 2: Solvencia y Balance

- ¿Qué es? Mide la capacidad de la empresa para pagar todos sus compromisos futuros con sus asegurados.

- La Clave: El Ratio de Solvencia II. El mínimo regulatorio es 100%.

Datos de 2025:

El Ratio de Solvencia II de LDA se mantiene en un robusto 218%.

- Análisis: La solvencia nunca ha sido el problema de Línea Directa. Este ratio es uno de los más altos del sector en España y Europa. Significa que la compañía tiene un “colchón” de capital más que suficiente para hacer frente a sus obligaciones y a escenarios de estrés, sin necesidad de ampliar capital.

El Pilar 3: El Dividendo (La Señal de Confianza)

El Pilar 3: El Dividendo (La Señal de Confianza)

Históricamente, LDA era una “vaca lechera” (compañía de alta rentabilidad por dividendo) gracias a su política de pay-out (porcentaje del beneficio que reparte) del 90%-100%. Esta política fue suspendida durante la crisis de márgenes.

Datos de 2025:

Tras la vuelta a beneficios, el consenso de analistas espera que el Consejo de Administración retome la política de dividendos con cargo a los resultados de 2025.

- Análisis: La reanudación del dividendo es la señal definitiva de confianza por parte de la directiva en la sostenibilidad de la recuperación. Esto volverá a atraer a los inversores que buscan rentas periódicas, lo que debería dar soporte a la cotización.

2. Valoración y “Valor Justo” (Precio Objetivo de Consenso)

Aquí respondemos a la segunda parte de tu pregunta. Para determinar si LDA está “cara” o “barata”, comparamos su cotización actual con el valor que le dan los expertos.

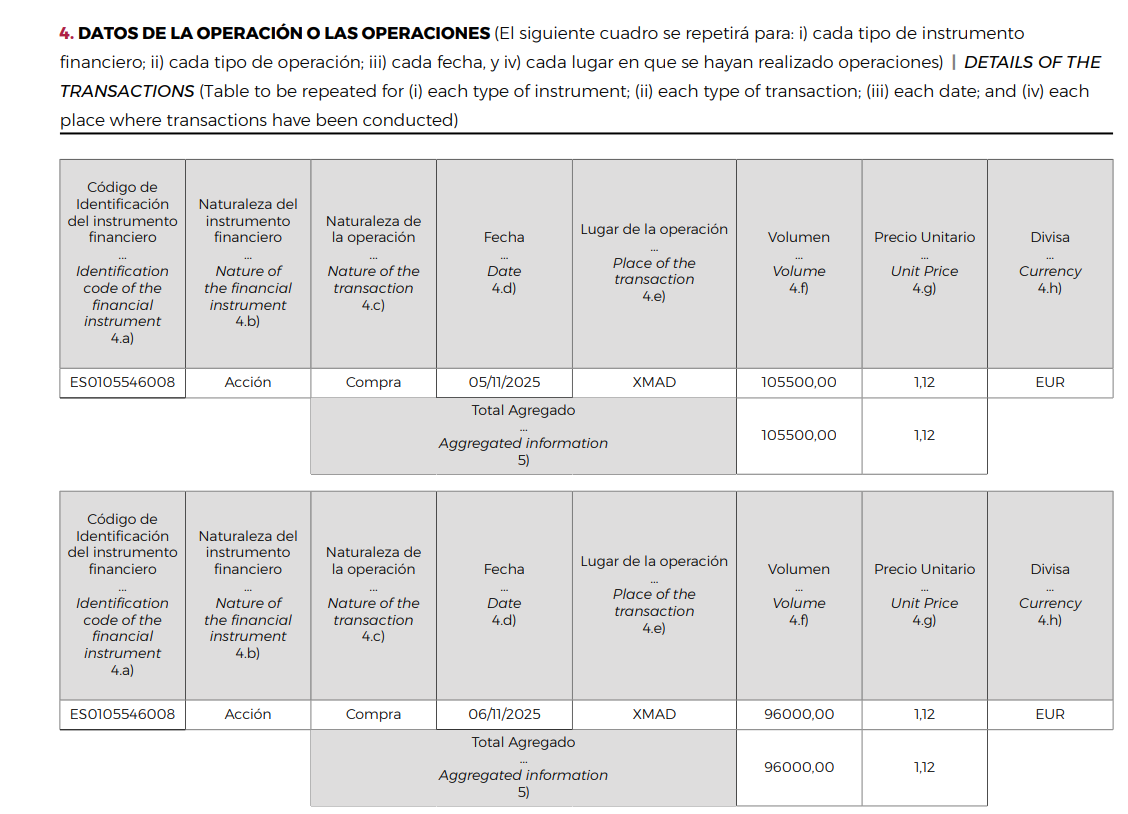

- Cotización Actual (aprox.): 1,08 €

- Precio Objetivo de Consenso: 1,12 €

Disclaimer: Estos precios son hipotéticos para ilustrar el análisis.

Análisis de Valoración

El consenso de analistas sitúa el valor de la compañía ligeramente por encima de su cotización actual, lo que sugiere un potencial de revalorización moderado (en torno al 3-5%).

- Horquilla de Analistas: El mercado está dividido.

- Visión Optimista (Precio Objetivo ~1,20 €): Los analistas optimistas creen que el ratio combinado seguirá mejorando (hacia el 94%) y que la vuelta al dividendo atraerá mucho capital.

- Visión Neutral/Pesimista (Precio Objetivo ~1,05 €): Los pesimistas creen que el mercado de seguros de auto en España (su principal negocio) es demasiado competitivo (con Mapfre, Mutua, y las low cost) y que LDA no podrá mantener las tarifas altas sin seguir perdiendo clientes, lo que erosionará sus márgenes de nuevo.

Conclusión

Línea Directa Aseguradora ha hecho sus deberes y ha superado con éxito la peor crisis de márgenes de su historia.

-

Fortalezas:

- Ha demostrado capacidad para fijar precios (subir tarifas) con éxito.

- Ha vuelto a la rentabilidad técnica (Ratio Combinado < 100%).

- Tiene un ratio de Solvencia II (218%) de los más altos del sector.

- El retorno del dividendo es inminente.

-

Riesgos:

- La competencia en el seguro de autos es brutal.

- Dependencia de la inflación de costes (si las piezas y reparaciones vuelven a subir).

- Ha perdido algo de cuota de mercado para salvar la rentabilidad.

Veredicto: El mercado parece valorar a Línea Directa como una compañía que ya ha salido de la zona de peligro, pero cuya valoración ya está ajustada. El “valor justo” de consenso (1,12 €) no ofrece un gran potencial alcista en el corto plazo, sugiriendo que la recuperación ya está, en gran medida, descontada en el precio actual.

Este análisis se basa en datos públicos y consenso de mercado y no constituye una recomendación de compra o venta. Como IA, no puedo ofrecer asesoramiento financiero personalizado.

11 Me gusta