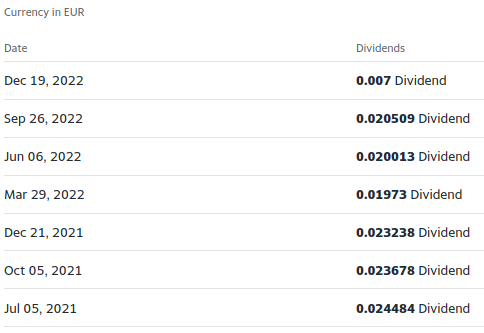

Como siga la tendencia, al final seremos los accionistas quienes tengamos que pagar dividendos a la empresa ![]()

Como siga la tendencia, al final seremos los accionistas quienes tengamos que pagar dividendos a la empresa ![]()

Recién salida del horno:

Vayan al minuto 25 o así y se ahorran todo el protocolo que viene bien por si uno quiere ponérselo para dormir.

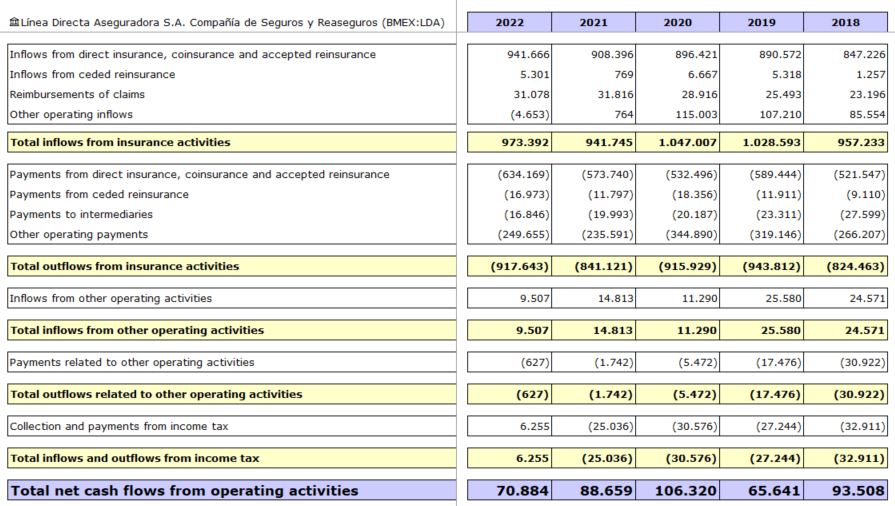

Ya están las cuentas anuales:

Aquí P&L:

| Línea Directa Aseguradora S.A. Compañía de Seguros y Reaseguros (BMEX:LDA) | 2022 | 2021 | 2020 | 2019 | 2018 | |

|---|---|---|---|---|---|---|

| Written premiums, direct insurance | 946.679 | 907.189 | 898.614 | 891.295 | 853.119 | |

| Change due to impairment of outstanding premiums | (26) | 331 | 1.024 | (442) | (596) | |

| Premiums from ceded reinsurance | (26.139) | (23.392) | (20.675) | (14.920) | (11.813) | |

| Direct insurance | (20.141) | (1.975) | (1.815) | (21.112) | (25.981) | |

| Change in the provision for unearned premiums | 274 | 575 | 1.029 | (59) | 1.560 | |

| Written premiums | 900.647 | 882.728 | 878.177 | 854.762 | 816.289 | |

| Income from investment property | 4.391 | 4.278 | 4.121 | 4.206 | 4.514 | |

| Income from financial investments | 34.525 | 31.473 | 35.550 | 31.676 | 31.483 | |

| Application of impairment adjustments for PPE | - | - | 23 | 1.180 | - | |

| Gains on realisation of PPE | 33.490 | 22.153 | 36.919 | 33.625 | 16.024 | |

| Income from PPE | 72.406 | 57.904 | 76.613 | 70.687 | 52.021 | |

| Direct insurance | (534.914) | (478.796) | (447.987) | (498.245) | (440.457) | |

| Reinsurers’ share | 14.438 | 9.960 | 6.667 | 5.318 | 1.257 | |

| Claims and other expenses paid | (520.476) | (468.836) | (441.320) | (492.927) | (439.200) | |

| Direct insurance | (32.317) | (19.692) | 11.184 | 21.143 | 13.771 | |

| Reinsurers’ share | (1.164) | 7.101 | 1.931 | 2.258 | 39 | |

| Change in the provision for claims | (33.481) | (12.591) | 13.115 | 23.401 | 13.810 | |

| Claims-related expenses | (127.543) | (116.393) | (111.859) | (111.461) | (102.639) | |

| Profit sharing and premium refunds | (637) | (594) | (708) | (724) | (751) | |

| Acquisition expenses | (180.371) | (181.972) | (186.745) | (180.474) | (178.999) | |

| Administration expenses | (26.043) | (26.510) | (26.690) | (23.229) | (21.055) | |

| Reinsurance commissions | 4.232 | 5.024 | 3.832 | 3.784 | 3.878 | |

| Net operating expenses | (202.182) | (203.458) | (209.603) | (199.919) | (196.176) | |

| Change in claims paid under settlement | 22.750 | 24.490 | 23.593 | 34.019 | 32.665 | |

| Other | (5.728) | (1.711) | (5.456) | (3.501) | (6.186) | |

| Other technical expenses | 17.022 | 22.779 | 18.137 | 30.518 | 26.479 | |

| Expenses from PPE | (3.243) | (3.245) | (2.627) | (2.284) | (2.117) | |

| Expenses from financial investments | (3.055) | (4.546) | (5.022) | (4.986) | (5.539) | |

| Valuation adjustments for PPE | (28) | (28) | (878) | (28) | (27) | |

| Losses on PPE | (26.307) | (15.424) | (38.833) | (31.819) | (10.864) | |

| Expenses from PPE | (32.633) | (23.243) | (47.360) | (39.117) | (18.547) | |

| Profit/(loss) from non-life insurance | 73.123 | 138.296 | 175.192 | 135.220 | 151.286 | |

| Other income | 7.536 | 10.345 | 10.750 | 14.511 | 14.073 | |

| Other expenses | (1.901) | (3.461) | (6.318) | (6.894) | (9.396) | |

| Sub-total (earnings from the non-technical account) | 5.635 | 6.884 | 4.432 | 7.617 | 4.677 | |

| Income tax | (19.235) | (35.043) | (44.778) | (35.542) | (38.752) | |

| Profit/(loss) after tax | 59.523 | 110.137 | 134.846 | 107.295 | 117.211 |

Apreciado Camacho113.

Hace poco di cuenta de abrir una posición en la compañía Línea Directa, cuando ciertamente, el negocio asegurador presenta una enorme complejidad. Me alegra coincidir con Ud., con otros foreros y con el Sr. Martín.

El motivo de esta posición es por el profundo conocimiento que tengo del sector. Hace unos años tuve una experiencia muy intensa con el personal de mayor nivel de Mapfre, ello me permite asegurar lo anterior, me han curtido como inversor. Como me gusta demostrar todo lo que afirmo, aquí paso la correspondiente prueba, evitando gráficas, balances y cuentas que a nada conducen al efecto.

Estoy seguro que Ud., numerosos foreros y el Sr. Martín, valorarán muy positivamente mi aportación en relación al ramo asegurador.

Hablando de seguros … lo que le puedo asegurar es que ahora mismo es usted la envidia de muchos de los foreros de +D (entre los que me incluyo) ![]()

Está ganando cuota aprovechándose bien de la situación

Si esta media móvil sigue su tendencia ![]() subirá como un

subirá como un ![]()

Gracias por la info. @camacho113. Sigue ganado clientes, si nos creemos (yo lo creo) que en algún momento se va a girar la tortilla, a 0,90€ la veo buena opción.

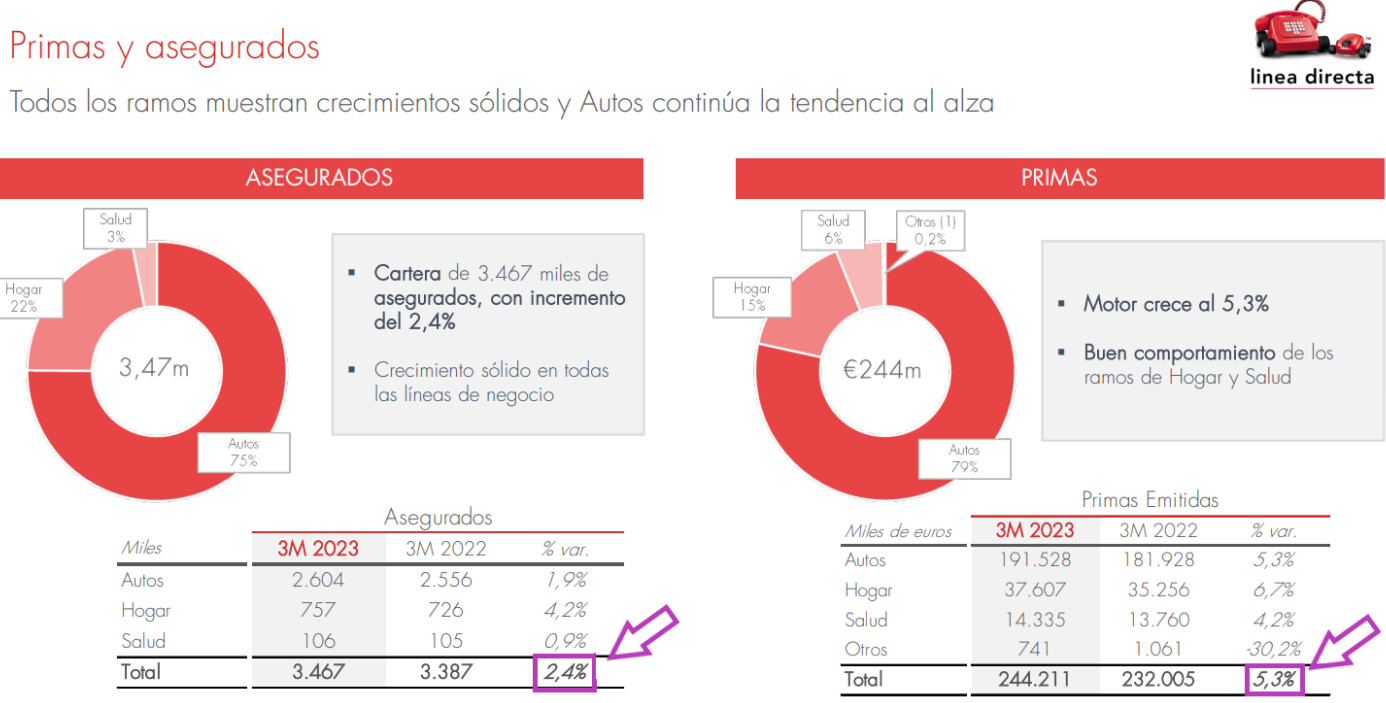

Me esperaba malos resultados, pero me han decepcionado, en especial el menor crecimiento en asegurados y primas.

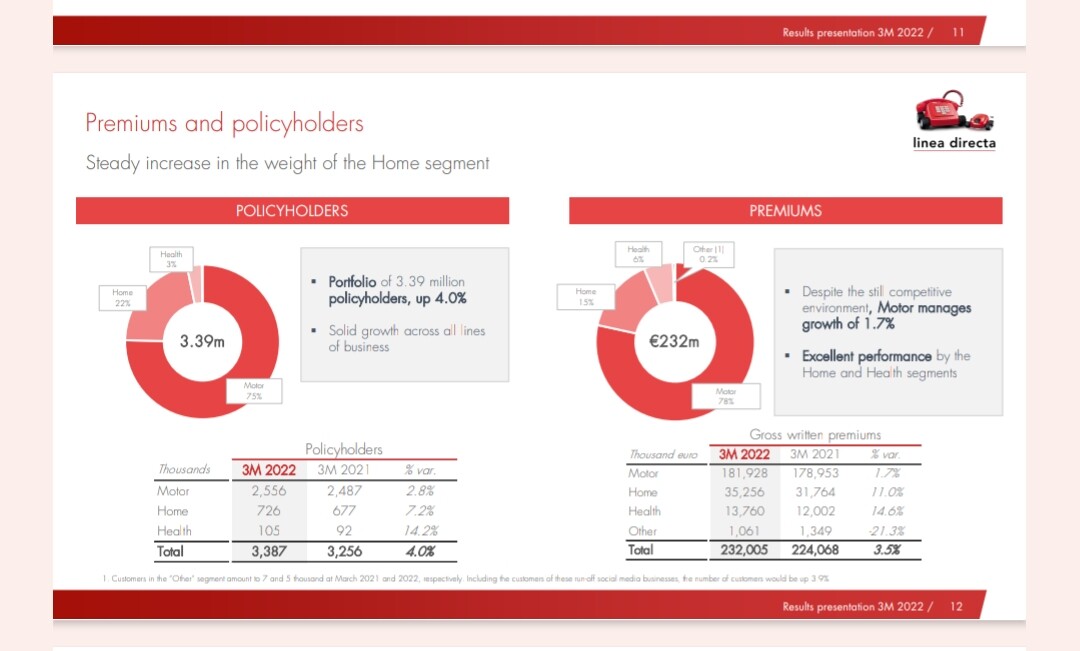

¿Qué ha ocurrido con la rama de salud y hogar? Veníamos de crecimientos interesantes. Dejo la imagen del año pasado

Yo lo he pensado tambièn.

Es posible que hasta que no vuelvan a beneficios dejen de gastar en publicitar eso.

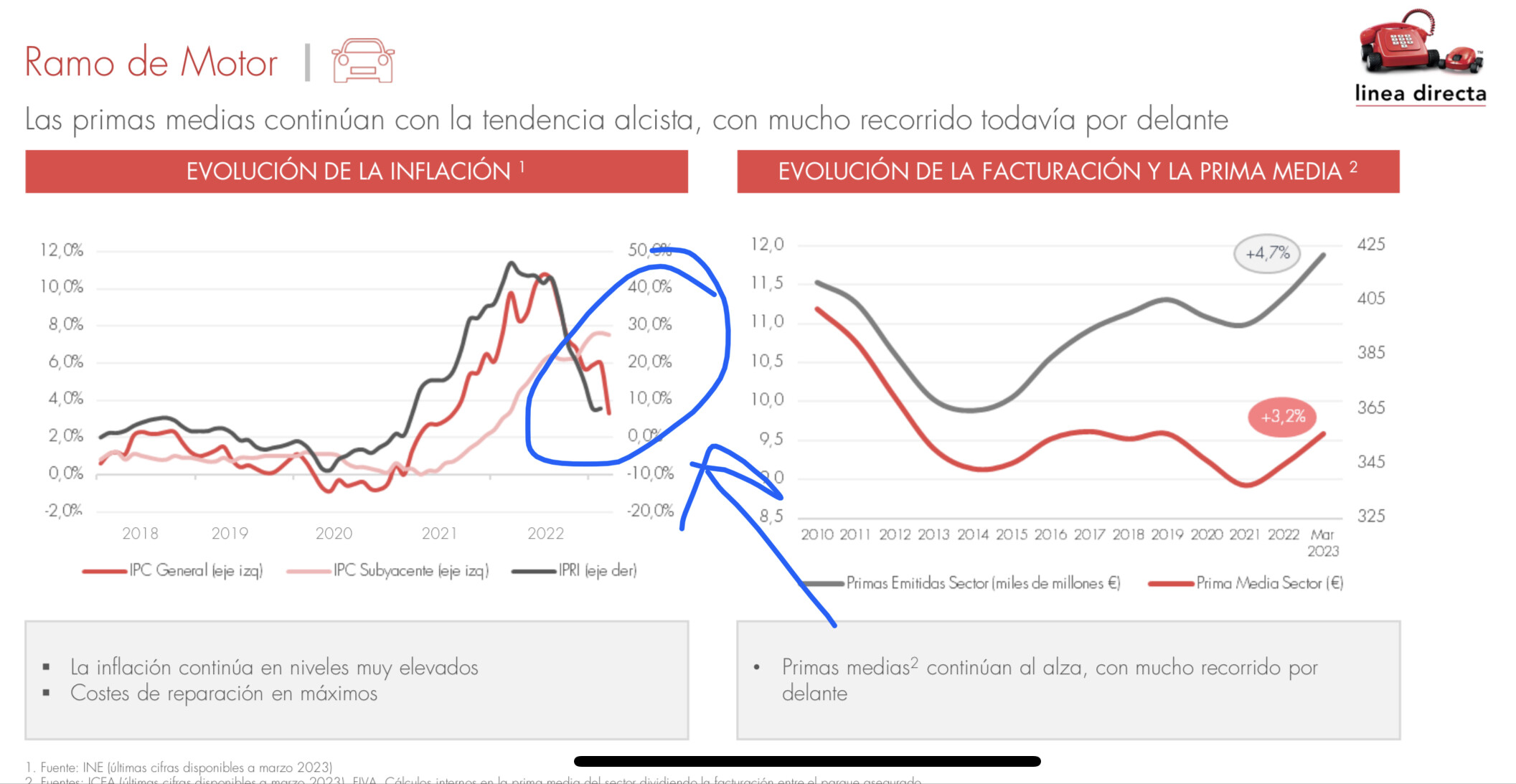

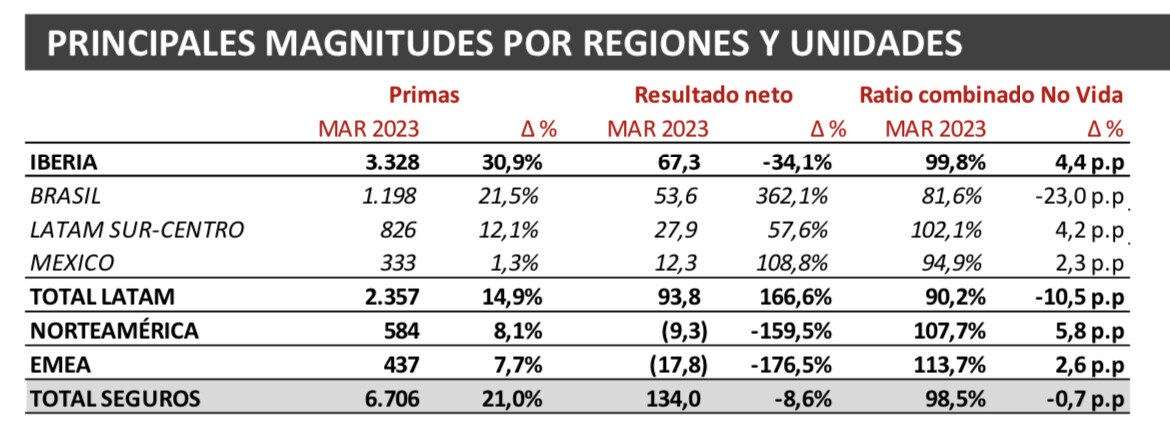

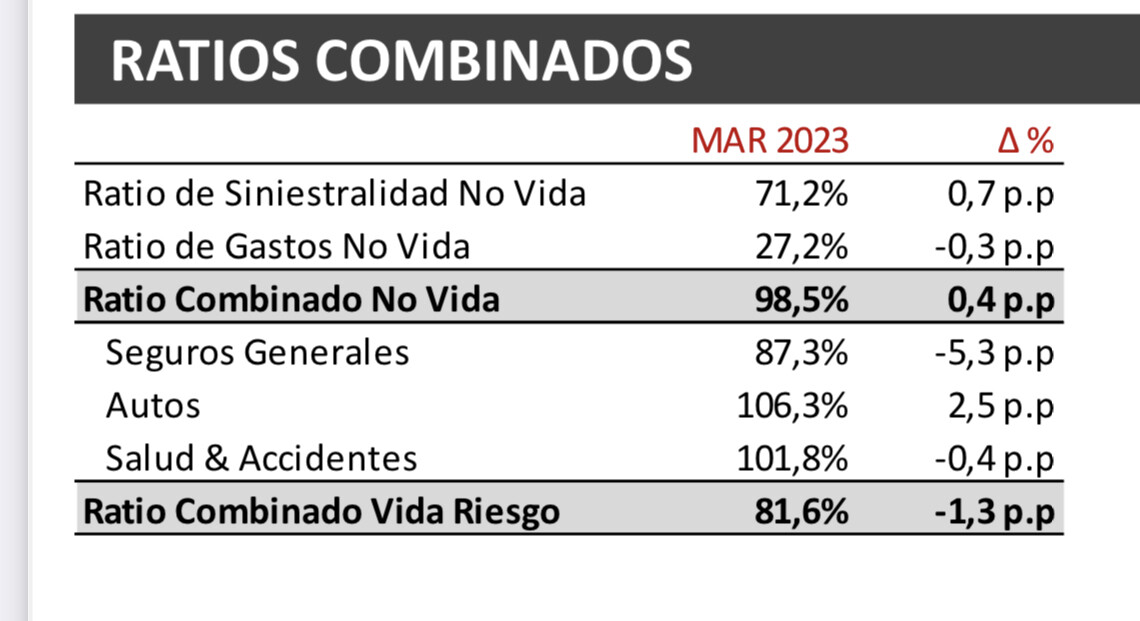

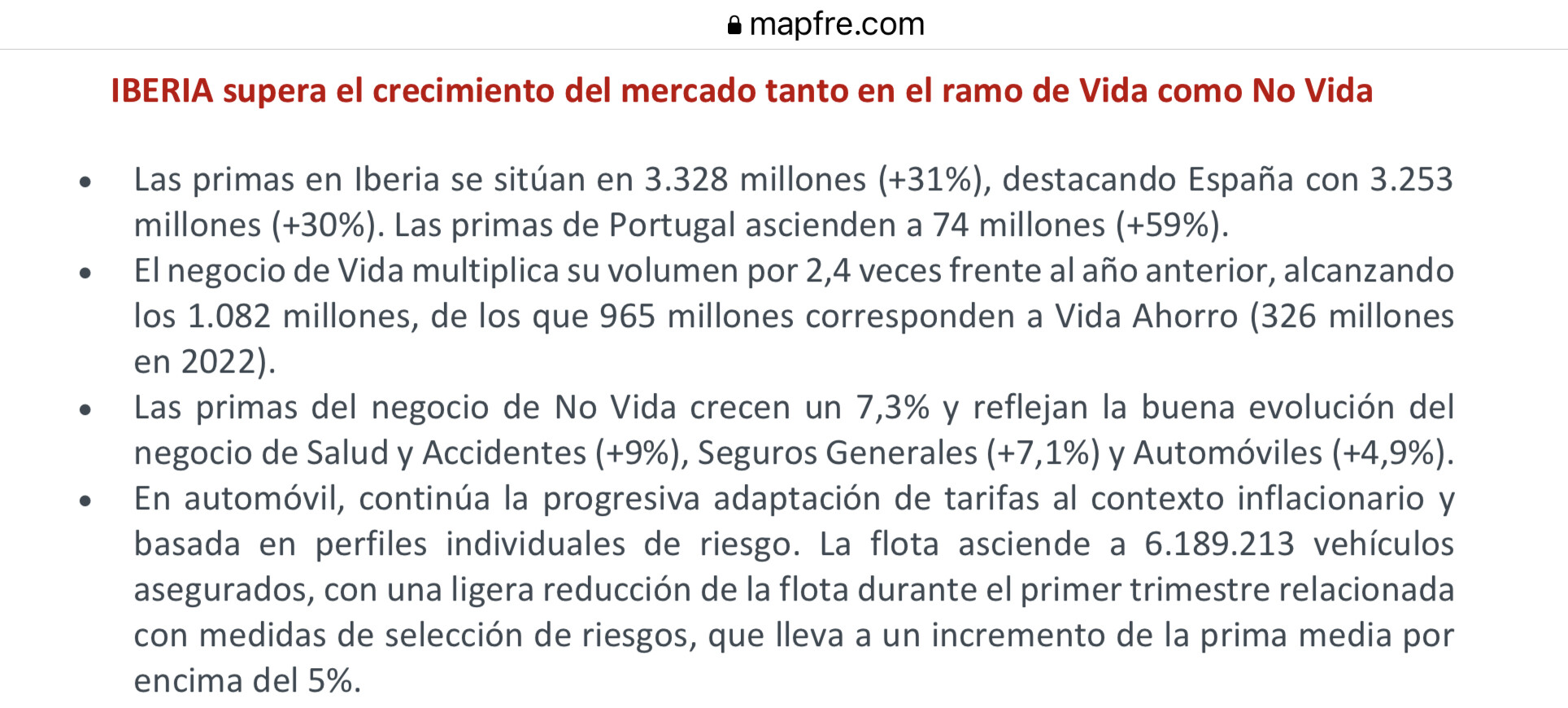

¿Cómo interpretamos que la parte de auto de Mapfre tenga mejor ratio combinado que LDA? Históricamente Línea Directa ha sido la eficiente

Los buenos resultados de Mapfre han sido por LATAM, ¿no?

No sé si ha separado auto (sólo España) en algún lado, pero el general de España no ha sido bueno.

Este es el total de Mapfre, incluyendo los “buenos resultados” de LATAM:

Edito:

Esto dicen de Auto España:

Aquí enlace:

El auto ha hecho daño también.

En auto, que es lo principal en LDA, tienen un ratio combinado parecido. Muy malo en ambos casos.

Le han echado mucho la culpa a las subidas de costes de reparación. Pero a mi en un empeoramiento tan grande como ha tenido LDA creo que podría haber algo más. Quizás por crecer y ganar cuota además de sacrificar margen se ha sido menos riguroso con la calidad de las pólizas. Y esto luego también tiene un impacto muy grande en los resultados.

A veces las pólizas más rentables son las que no se hacen … es solo una sospecha.

En cualquier caso ambos aspectos son mejorables si se lo proponen. No creo que se les haya olvidado como hacerlo. Eso espero por las acciones que me tocan ![]()

Me llamó la atención el peor el ratio combinado de LDA.

Seguimos rompiendo mínimos histéricos!

Casi -60% desde máximos.

El Botín es listo; en vez de comprar Banco Santander, compra lo bueno:

Me alegra ver que los fundadores y accionistas mayoritarios de Rovi también ven motivos para estar en LD.

Cuidado con el PER que puede ser muy confuso:

Hay mucho “dividendero”, por no decir, “persona que compra empresas sin saber analizarlas”, que ahora mismo miraría esto y vería que LDA está carísima:

42 veces beneficios y encima ha cortado el divi!

Probablemente esté más cerca de 7 veces una vez se normalice todo y una RPD > 10%, por lo que, cuidado con esas cosas porque sirven para poco.