Esa preocupación la tenemos todos al principio, pero recuerde que su carrera es a largo plazo. En esas líneas parece que el miedo es de perderse un mercado bajista corto, ya que habla de que nos pille sin liquidez ¿cómo de corta en el tiempo tendría que ser la caída para que eso fuese un problema? ¿Cuestión de meses? Si fuese así, bendita preocupación si no es más que un costipado. Si por el contrario dura años, estaremos de enhorabuena todos los acumuladores y poco preocupará que tuviésemos diez, cien o mil al inicio de la caída, porque podremos hacer muchas y variadas aportaciones.

Creo que es importante contestarse a esa preguntita sobre el costipado, porque ayuda mucho a definir el proceso de uno sin sentir penas ni dolores cuando llega el momento de aportar. Creo que era el ilustre Witten quien decía que un proceso que le gustaba era cada mes guardar el 10% del dinero que se quiere invertir en una cuenta y no tocarlo hasta que la cartera (o fondo índice) cayese un % determinado, digamos un 20%, a partir de esas cifras empezar a desplegar lo que haya en ese remanente. Los números variarán para cada uno, pero si se necesita psicológicamente me parece un gran plan.

Quizás la palabra me preocupa está mal utilizada para lo que quiero transmitir. Como ya dije más de una vez lo que yo quiero es optimizar todo lo posible mis recursos, esto se debe a mi edad, 57 años el domingo que viene, porque el tiempo que tengo por delante hasta la jubilación es el que es. Otra cosa distinta es ver las cosas desde otra edad, con muchos años por delante. Entré en el mundo de la bolsa en el peor momento posible, a finales del 2007 , justo en el momento más alto, y he vivido momentos de pánico , caidas impresionantes con poca o nula liquidez, me he reinventado varias veces, la última hace menos de 2 años , así que quizás la palabra preocupación no es la mas adecuada para mi situación. Lo único que puede preocuparme es tratar de equivocarme lo menos posible, con eso ya me doy por satisfecho. Y si se presenta la oportunidad, no dudaré en disparar.

Me da que usted tiene clarísimo su proceso, ya solo queda que nos brinden un par dd oportunidades de esas buenas buenas y pueda jubilarse merecidamente

Le he dado muchas vueltas a esta compra, mas que a ninguna otra, pero me he decidido. Entro en Kraft Heinz. Después de haber leído y leído sobre KHC pienso que , aunque con problemas, saldrá adelante. Tardará en volver a tener un dividendo creciente, me conformo con que mantenga el actual, superior al 4% durante un tiempo prudencial. KHC pasa a ser el 1,58% de mi cartera. Habrá que seguir con atención su evolución. Saludos.

Sigo con mis rotaciones. Vendo la cuarta parte de mi participación en el BBVA, suponía mas del 15% de mi cartera , aún sigue siendo muy alta. Esta venta es con minusvalías porque son las mas antiguas y , por tanto, compradas mucho mas arriba, pero el resto del paquete que me queda, 11,7% de la cartera, aun muy grande esta posición, está ya en verde con una buena revalorización. No sabemos aun nada del dividendo de BBVA que debía de pagar en octubre pero tengo claro que aún no pagará tanto como en el 2019, en el 2020 no pagó nada en octubre. Posiblemente mas adelante rote otras tantas acciones como las que vendí ahora para quedarme con el 50% de las que tenia en principio. Vendo también algo mas de la mitad de mi posición en Náturgy porque no me gusta todo lo que rodea a esta empresa ultimamente y porque además ha recortado el dividendo, otra mas. Creo firmemente que cuando se aclare lo de la OPA, el precio va a caer y bastante, a 18 0 17 euros lo veo muy posible, si alcanza esos precios no descarto volver a aumentar la posición. La venta de Náturgy es con buenísimas plusvalias. Todo el dinero de estas ventas ya está trabajando para mi en empresas USA.

Vamos con las compras. Añado dos posiciones nuevas a mi cartera aristócrata. Compro una eléctrica americana para compensar un poco la venta de Náturgy, Pinnacle West, con un dividendo del 4,5% y con subidas medias de este del 6,1% durante los últimos 5 años y compro una aseguradora , Prudencial Financial, con un dividendo del 4,5% tambien pero con un payout muy contenido de solo el 25%, y el dividendo crece en los últimos 5 años una media del 13,6%. No está nada mal este dato. A mayores aumento mi participación en 4 empresas que ya llevaba, aprovechando pequeños recortes , 3M, J&J, ALTRIA y REALTY INCOME, está muy bien eso de cobrar dividendo todos los meses. Con estos movimientos ya tengo mas dinero invertido fuera que en el mercado doméstico , esto seguirá creciendo. La cartera está cada vez mas preparada para que crezca sola, hablo de rentas. mi cartera aristócrata crece en cuanto a dividendos algo mas del 6% anual, ella sola, sin tener que hacer nada, este dato creo que es esclarecedor de la diferencia que hay entre invertir en un lado o en otro. Hasta el dia de hoy todas mis empresas USA han aumentado el dividendo cuando tocaba, excepto AT&T, Lo mismito que en el Ibex. Dejo pendiente poner al dia mi cartera que ya tiene 36 posiciones, 3 fondos y dos anécdotas , VIATRIS y ORGANON.

Gracias a usted por leer el hilo. Es como mi diario de inversión. Seguro que me gustará leerlo cuando sea un jubilado ocioso. En todo caso ayuda leer de vez en cuando lo que has hecho y por que lo has hecho, si has acertado o te has equivocado. Y ya si sirve para ayudar a alguien a pensar o a tomar decisiones mejor que mejor.

Sigo con lo mio. Vendo otro paquete de BBVA, ya solo es el 7,33% de mi cartera y no hace tanto era mas del 15%. Y sigo aumentando en USA, con dos nuevas incorporaciones. Compro PHILIP MORRIS, entre esta y ALTRIA ya domino practicamente el mercado mundial del tabaco. Buen dividendo con crecimiento moderado y sin practicamente retención en orígen, esto está muy bien. Y compro CHEVRON para acompañar a Warrent Buffet con muy buen dividendo y también crecimiento moderado de este. Con todos estos cambios de los últimos dias creo que mi cartera es mucho mejor. También aumento un poco la liquidez por lo que pueda pasar, están las cosas muy revueltas. Y esto es todo que no es poco.

Como acostumbra nos tiene informado al minuto de sus avances bursátiles. Gracias.

Una duda sobre sus últimas adquisiciones. ¿Qué le ha llevado a comprar CVX? ¿Espera un aumento sostenible del dividendo a corto plazo?¿No le da "respeto"el alto ratio de distribución de dividendos de esta acción?

Gracias por sus comentarios. De CVX espero lo que es hoy en dia, un buen dividendo con un aumento moderado de este, con eso me vale de momento, es mucho mas de lo que seguramente me pueda ofrecer el BBVA. Supongo que tendrá que ir reinventándose ante el previsible cambio del mundo del petróleo porque es una empresa muy grande y se supone que armas tiene para ir transformándose como ya hacen muchas petroleras. No llevaba ninguna petrolera pura en la cartera americana, solo ENBRIDGE tiene relación con el petróleo, y me ha parecido oportuno incorporarla y de paso ser socio de W.B. en otra mas. Si llevo Repsol en mi cartera española.

Hoy me he desayunado con el anuncio del aumento de dividendo de MCDONALS, un 7% que no está nada mal, sigo pendiente de que GIS anuncie el suyo que presumo un poco mas modesto pero aumento y presumiblemente por encima de la inflación. La última vez que lo calculé mi cartera aristócrata subía los dividendos a un ritmo anual superior al 6%. No se comporta de igual forma la cartera española pero los dividendos que paga son mucho mas altos y constituyen una fuerte inyección de capital para alimentar la parte de la inversión que si crece, el citado 6%. Que significa todo esto?, pues que , aparte de producir una gran satisfacción, indica que esto funciona y que , haciendo una buena selección de valores es una estupenda manera de hacer crecer tu capital y tus rentas. Una buena combinación de ahorro mas reinversión es el secreto, no hay otra, es así de fácil y asi de difícil y todo ello aderezado con paciencia, no hay mas.

Por otro lado , he incorporado a mi cartera un nuevo fondo referenciado al EURO STOXX 50, hay unas cuantas empresas europeas que me gustaría llevar pero por las retenciones en origen y por otras circunstancias no las veo en mi cartera de rentas. Como los demás fondos que llevo es con aportaciones mensuales automáticas. Me ha sentado bien el desayuno hoy.

Liquido la posición que me quedaba en Náturgy. Después de muchos años dejo de ser accionista de Náturgy. No me gusta todo lo que rodea ultimamante a esta empresa y me da la impresión de que la OPA está aguantando de la cotización y que, una vez acabada esta en un sentido u otro se dará un buen batacazo como IBERDROLA y ENDESA. Me salgo con muy buenas plusvalias y muy buenos dividendos cobrados, aunque ultimamente este es errático, con recortes incluidos. Incorporo dos nuevas empresas con el dinero de la venta. Por un lado compro LINEA DIRECTA, prometedora, con un dividendo cercano al 6% y trimestral, como a mi me gustan. Aun tiene poco historial bursátil pero ya ha pagado dos dividendos, mañana el segundo, y tiene buena pinta. Por otro lado vuelvo a mirar hacia Usa e incorporo a mi cartera otra nueva empresa, MAIN STREET CAPITAL con un muy buen dividendo superior al 6% y Mensual, como me encanta a mi. Es una posición con riesgo, financiera especializada en pequeñas empresas, pero también tiene un muy buen historial. No hay buena recompensa sin riesgo, esperemos que siga funcionando como hasta ahora. Cada vez tengo mas dinero invertido fuera , 57%, que en España, 43%. LINEA DIRECTA pasa a ser el 1,50% de mi cartera y MAIN el 1,57%. Sigo con liquidez para aumentar la cartera cuando se den las cirucunstancias.

Yo también vendí hace un mes Naturgy. No me fio ni de la OPA ni de lo de ir cambiando cada dos por tres su plan estratégico. No digo que sea mala empresa, sólo que para el largo plazo hay que tener mucha confianza y a mí no me la da.

Ese ha sido mi razonamiento para decidirme a venderla, junto con el convencimiento de que una vez acabe la opa seguirá el camino marcado por Iberdrola y Endesa. No le cierro las puertas pero tiene que conquistarme otra vez con precio y algo mas.

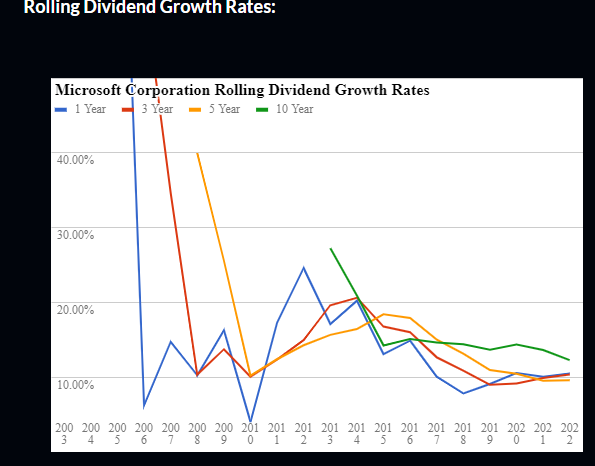

He encontrado este blog, y esta publicación en él, que detalla compañías americanas, su historial de dividendos y el crecimiento de rentabilidad del mismo a 1,3, 5 y 10 años; así como una aproximación a la valoración de las diferentes empresas, basándose en medias móviles.

También enlaza a sus publicaciones en Seeking Alpha.

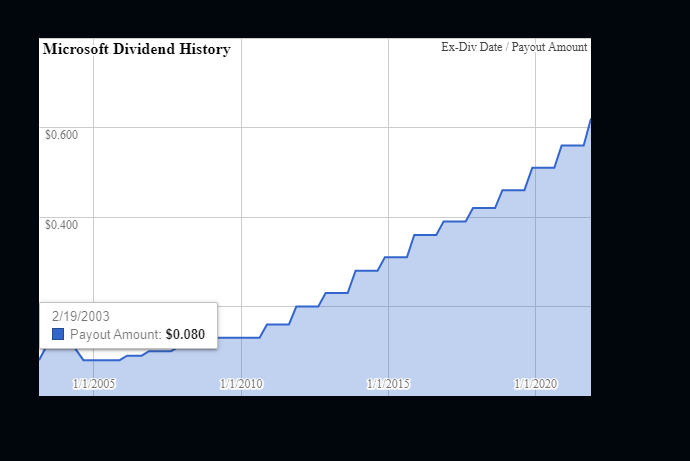

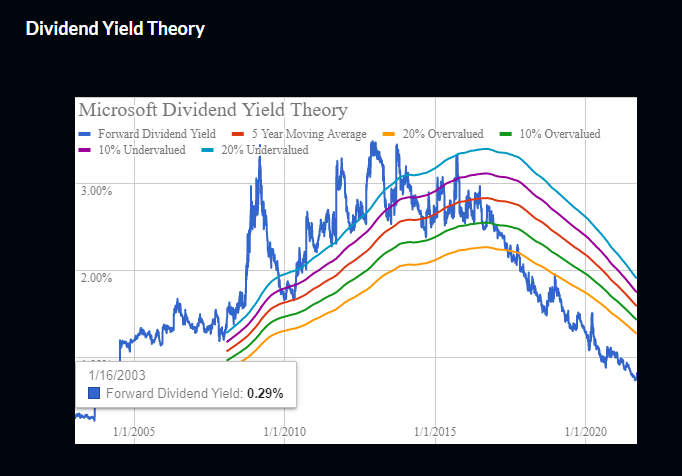

Le adjunto, a modo de ejemplo el gráfico de Microsoft, que siendo políticamente incorrecto, me da igual si lo considera o no recomendación de compra, aunque a través de fondos soy copropietario de un “cachillo”

Hay más viejos conocidos como 3M, Altria, IBM, BAM, Coca-cola…

Hecho en falta otros como Diageo, Unilever o Novartis, que al ser de otras nacionalidades deja fuera de su relación.

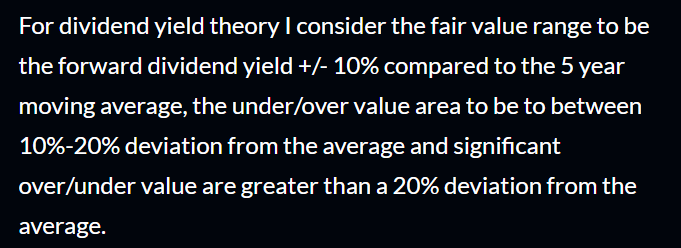

De este último gráfico tiene una breve explicación en otras publicaciones:

Telefónica es mi cruz mas grande desde que estoy en este mundo de la inversión. Hoy ha presentado resultados y la leche que se está dando es de las buenas, aunque las hay peores. Según estos resultados, los ordinarios, el dividendo de 0,3 euros parece sostenible, aunque hay un pero, las continuas ampliaciones que hace en forma de dividendos, las estampitas que regala. La deuda sigue bajando , parece controlada. Con todos estos datos, aumento mi participación en Timofónica, espero no arrepentirme. Sigo bajando mi precio medio y lo seguiré haciendo en los próximos repartos de estampitas con las que me correspondan mas otras tantas por lo menos. La compra es pequeña, era el 2,07% de mi cartera y pasa a ser el 2,41%. Le estoy dando muchas oportunidades, espero que se porte.

¿Tiene sentido una inversión a l/p en Telefónica? Entendería especulación pura y dura con la esperanza de promediar a la baja y vender con pocas pérdidas o algo de plusvalía, pero en el largo plazo no pinta muy allá.

En mi opiníon se está produciendo un cambio en Telefonica tras haber reducido deuda lo suficiente como para estar en unos niveles correctos (la media del sector), a costa de reducir perimetro y consecuentemente beneficio, y parece que va a comenzar ya con la fase crecimiento organico e inorganico; por lo tanto, tras tocar nuevamente niveles de 3,6€ - 3,2€ (los resultados del año estarán por debajo del consenso, sin contar extraordinarios y terminará el año presionada a la baja), debería de comenzar una recuperación que en los próximos 3-5 años la lleve a multiplicar x2 su capitalización, y que sumado a los dividendos (7% neto en niveles de 3,4€), hace que Telefonica a precios del rango comentado sea una gran compra. Según mi tesis, hablaríamos de un 25% anual en el peor de los casos (según mi análisis, no un escenario general).