Lagarta y su banda…con el tren a toda máquina y sin frenos…

3 Me gusta

Por si es de su interés les hago mi resumen particular de la reunión del BCE de ayer, esperada y predecible casi a partes iguales.

Lagarde intentó sonar hawkish pero sonó tan dovish como de costumbre. Y es que no le sale amigos, el que nace paloma se muere paloma por mucho que se quiera convertir en gavilán. Las proyecciones de crecimiento e inflación se revisaron al alza y reconoció que los riesgos han disminuido y están más balanceados. También anunció una disminución en la cantidad de compras de bonos asociados al PEPP (programa pandémico de compras). Pero dejó claro que NO es un tapering, es una recalibración de estímulos. Humor monetario entiendo, aunque me pasa como con el inglés, que no lo pillo. Y hasta aquí la parte hawkish de la reunión, les dejo a su juicio cuanto de hawkismo hay allí, dado que todo eso estaba más que anunciado.

Largarde fue preguntada en varias ocasiones por los temas estrella, inflación y tapering. Del tapering ya hemos hablado pero incidió que todos los debates post-PEPP se dejan para la reunión de diciembre (una periodista le llegó a preguntar si se acordaba que tenían una reunión anterior en octubre). En cualquier caso rehusó una y otra vez a usar la palabra tapering y parece que no está en su mente hacerlo. Ms Lagarde is NOT tapering. En cuanto a la inflación, repitió la palabra favorita de todos los banqueros centrales around the world, transitoria. Dejó caer que sólo empezarán a tenerla en cuenta cuando los salarios empiecen a subir (significativamente). Así que dejen de preocuparse ![]() . Entiendo que quieren evitar los errores monetarios 2008-11, tiene sentido. Minipunto y punto para Lagarde team.

. Entiendo que quieren evitar los errores monetarios 2008-11, tiene sentido. Minipunto y punto para Lagarde team.

Y hasta aquí el resumen de la reunión. ¿Respuesta del mercado? Como el que oye llover. El EURUSD ni se inmutó, el STOXX subió ligeramente y los tipos EUR bajaron algo. ¿Y por qué bajaron? Porque la proyección de inflación del BCE dice tal que así: 2021 (2.2%), 2022 (1.7%), 2023 (1.5%). Como ven todavía andamos algo lejos del maná (2%) por lo que la lectura es que la subida de tipos está aun MUY lejos. Vale la pena recordar lo siguiente:

Así que amigos y amigas, Lagarde intentó ser halcona y se nos quedó en paloma. Que se le va hacer, está en su ADN. La reunión de octubre no servirá para nada como ella misma vino a decir ayer así que esperaremos a diciembre a ver si la mutación va mejorando. En su haber diré que se le ve mucho más suelta en las ruedas de prensa, la de ayer fue bastante menos influmable, en algún momento hasta amago con ser divertida. Aunque seguimos añorando a Draghi, por supuesto.

En la vuelta al cole de los BBCC, la semana que viene tenemos a la Fed (por favor no escriban FED nunca) y el BoE. Seguiremos informando.

42 Me gusta

Gracias por el excelente y personalísimo resumen @leeson

13 Me gusta

Me encantan sus resúmenes, @leeson , sencillos, fáciles de entender y terriblemente entretenidos.

9 Me gusta

Ayer la Fed inauguró este Lollapalooza de Bancos Centrales que vamos a cerrar hoy con el BoE y el BCE. Creo que el señor Powell hizo un conciertazo con mayúsculas, disfrazado de halcón y callando las bocas de esos que dicen que en directo no suena igual que en los discos. Todo acompañado de un buen juego de artificios que hizo las delicias de los asistentes.

Empezó el show tranquilo, calentando la voz, dándole a su público un inicio esperado: doblar el ritmo del tapering de 15 bios a 30 bios USD por mes. Este cambio supone adelantar el final del programa de compras desde junio a marzo. Después de este primer bocado el público permaneció expectante, a sabiendas de que venían los temazos de la noche. Y Powell no decepcionó. Sorprendió eliminando la palabra transitoria hablando de la inflación, sentando un precedente importante de cara a los conciertos que tenemos hoy. Van a tener que afinar mucho sus guitarras Carney y Lagarde para estar a su altura.

Y al final del concierto, con el público entregado, Powell y sus compañeros de la Fed desplegaron una actuación singular adelantando y subiendo notablemente el ritmo de subidas de tipos esperables para los próximos años. Nada menos que 3 subidas en 2022, otras 3 en 2023 y 2 más en 2024, dejando el tipo final en el 2%. Fuegos artificiales y cerramos un concierto casi épico.

¿Y qué opinó la crítica de esta actuación? Pues división de opiniones. Los críticos de Renta Variable, desde hace unos años siempre menos exigentes y con ganas de seguir de fiesta, creyeron que el show fue formidable y lo recogieron con subidas en el Nadaq superiores al 2%. Sin embargo, la gente de Renta Fija, que son más snobs, creyeron que aquí había mucho fuego artificial y poca calidad en la actuación. El yield del bono USA a 10 años ni se ha movido y el del 3 años (que recoge las expectativas de subidas) está incluso por debajo.

Yo creo que la Fed hizo ayer un espectáculo bastante bueno, en la línea de los viejos rockeros. No me explicó cómo los tipos USA están dónde están, aún siendo cierto que el mercado de tipos descontaban algo parecido en términos de subidas que los dot plots de los miembros del FOMC. Creía que el mercado estaba como loco por ver un mensaje hawkish (especialmente por el tema de la inflación) para ver un buen rally en el Treasury pero no fue así. El Nasdaq a su ritmo, alcista, así vengan borrascas o anticiclones.

Ya estamos expectantes por ver qué nos deparan los dos platos fuertes del Lollapalooza hoy. Me sorprendería que el BoE suba tipos una semana antes de Navidad, pero el mercado está dividido. En cuanto al BCE, todavía más difícil veo que Lagarde se ponga el disfraz de halcón que Powell dejó sobre el escenario ayer. Pero ya ven, que uno tiene la bola de cristal algo desajustada últimamente.

43 Me gusta

Muy agradecido @leeson por cómo nos presenta las novedades del central banking

https://twitter.com/LouisHarreau/status/1471419617977540613

Empieza el karaoke: “cautious taper”

4 Me gusta

Pues parece ser que le BoE sí que ha acabado subiendo tipos.

¿No resulta curioso quense hable poco de Catie Wood últimamente?

Supongo que el anuncio de la Fed de ayer no ayuda

9 Me gusta

Ojo que hay mucha gente que se ha hecho un teforras aún, el problema es de los que se apuntaron los últimos a la fiesta…

7 Me gusta

Que fue cuando empezó a hablarse fuerte de Catie.

3 Me gusta

Ayer tuvimos el cierre de nuestro Lollapalooza particular de fin de año. Si tenemos que ponerle un titular al festival sería “El regreso de los halcones”. Si el jueves Powell se destacó con una actuación cañera donde las haya, ayer nuestros dos platos fuertes rayaron a gran nivel también. Pero vayamos por partes…

El Bank of England empezó la mañana sorprendiendo a gran parte del mercado (entre ellos el que les escribe) desmarcandose con la primera subida de tipos de los tres grandes Bancos Centrales, de solo 15 puntos básicos eso sí, votada de manera abrumadora (8-1). Heavy metal. Bailey dió un recital acompañando la decisión de subir tipos con un mensaje muy hawkish. Nos dijo que la inflación puede hacer un pico en torno al 6% el próximo abril (cuidado con eso) y que el robusto mercado laboral que tienen puede ser una fuente importante adicional de inflación. Lo que extrañó más es que dejara el programa de QE activo, algo que parece contradictorio. Aún así, el espectáculo del BoE fue muy buen recibido en el mercado. El GILT (bono UK a 10Y) subió casi 10 bps y el FTSE 100 cerró ligeramente al alza. El mercado descuenta tres subidas más, ya de 25 pbs, para el año que viene. La próxima, si Omicron lo permite, en el próximo meeting en febrero.

Después de los vítores a la actuación de nuestros amigos ingleses le tocaba el turno a nuestra banquera más paloma, Ms Lagarde. Sus compañeros le habían dejado el listón muy alto y podíamos verla nerviosa en el backstage, consciente que tenía un público exigente. Pero se dejó impregnar por la euforia del escenario y lo dió todo, sobre todo al principio. Es cierto que luego se nos fue viniendo abajo y es que la edad no perdona. Fue todo lo halcona que su ADN y circunstancias le permitieron. Anunció el fin del PEPP (QE pandémico) a partir de marzo y que doblará el APP (regular QE) a partir de ese misma fecha peeeeero con un tapering incorporado. Se va a ir reduciendo mes a mes de manera programada: 40 bios 2Q22, 30 bios 3Q22 y 20 bios 4Q22. La ingeniería de los banqueros centrales no deja de sorprenderme. Los spreads de los bonos periféricos, los PIGS, disparados con el anuncio porque el BCE ya no les cubrirá toda la oferta de deuda. ¿Se acuerdan del “no estamos aquí para cerrar spreads” con el que inauguró mandato?

Y bueno, hasta aquí la parte hawkish. En la rueda de presenta se quitó el disfraz de halcón rápidamente. Nos dijo que no están ni pensando en subir tipos y en cualquier caso que será después del fin del QE. Experimentos con gaseosa, palito a Bailey. El mercado no espera esta primera subida hasta 2023.

Y de sus previsiones de inflación que les voy a contar, lo de siempre (2.6% YoY este 2021, 3.2% en 2022, 1.8% en 2023). La única que permanece invariable en su inflación transitoria es Lagarde. Y yo, pero eso es más irrelevante. Por cierto, me pareció muy relevante que añadieran al discurso que están preparados para actuar en AMBAS direcciones si la cosa se pone fea. Antes solo hablaban de una dirección, ¿preparando el terreno para un early tightening?

En resumen, este Lollapalooza tan interesante nos dejó actuaciones muy destacadas y la sensación que los halcones revoloteando los grandes BBCC van a quedarse una temporada. Especialmente en Inglaterra y USA. Mientras, Lagarde va por buen camino en su transformación de paloma a halcona. Las sesiones con el psicoterapeuta están ayudando. Veremos que nos depara el apasionante 2022.

Para acabar hagamos un breve repaso del resto de grupos aunque no fuesen cabezas de cartel. El SNB (nuestro BC favorito) sigue viviendo en el día de la marmota. Sigue sin inflación y pensando que su divisa está sobrevalorada. Ay como vuelva a intervenirla, alguno se tira a las vías del tren. El BoJ también sigue su senda dovish y nos dio una actuación tan insulsa como el SNB. Las actuaciones más flojas del festival de largo. Banxico si tocó buen rock subiendo tipos 50 pbs (se esperaba la mitad) y Bank of Russia ha clausurado hoy el festival subiendo otros 50 pbs.

Dejo para el final nuestro invitado más metalero, la pasión turca, el CBRT. Bajó otros 100 pbs en un entorno muy inflacionario y su divisa se deprecia a un ritmo que no lo consiguió ni Argentina. Tendrán que empezar a subir tipos pronto o a controlar las entradas de capitales sino quieren acabar siendo la Venezuela de Oriente Medio. Les dejo el gráfico del USDTRY. Esto si que es un “to the moon”

32 Me gusta

Vaya día, vaya comienzo de año y vaya mercado nos espera. Que me perdonen las numerosas mujeres del foro pero átense los machos, porque esto no ha hecho más que empezar.

Hoy hemos tenido el primer día intensivo de Bancos Centrales en este año. Si, ya sé que tuvimos la Fed la semana pasada pero estuve malo (ya me perdonarán no haberles contado aquello) y lo de hoy ha sido más interesante. Por un lado hemos vivido una nueva reunión del Bank of England, con su governador, Mr Bailey en modo killer total (suena para 9 del Barça en junio) y una otra del BCE con Ms Lagarde que, contra todo pronóstico, ha completado ya su transición de paloma a halcón de manera satisfactoria. Eliminen el término transitorio de su vocabulario. Empezamos.

El Bank of England sabe darle a su público lo que le gusta, no hay duda de ello. Hoy simplemente no ha podido ser mas hawkish. Ha subido los tipos en 0.25% (como se esperaba) pero ha estado a punto de subirlos en el doble. La votación ha sido 5-4 en favor de 25 puntos, muchísimo más ajustada de lo que se esperaba. Es la segunda subida de tipos en reuniones consecutivas, algo que no sucedía desde 2004. Y el mercado pone en precio nada menos que 4 subidas más en los próximos 4 meetings. No tengo los datos a mano pero 6 subidas consecutivas no creo que se haya dado nunca.

Además de la subida, Bailey ha anunciado el inicio del QT (reducción de balance) en marzo y que esperan una inflación máxima del 7.2% en abril. Se ha mostrado preocupado por la inflación y muy poco preocupado por Covid/Oritrón. Lo dicho, complicado ser más halcón. Obviamente venta masiva de GILTs (bonos de UK) y subidas de tipos muy relevantes. El mismo GILT a 10Y está en niveles máximos de 3 años.

Y mientras los ingleses mostraban todo su arsenal en vivo y en directo, Lagarde se preparaba entre bambalinas para el show que nos iba a ofrecer. Pronto nos anunciaría que ella también se baja del barco de la inflación transitoria. Pensaba que nos íbamos a quedar ella y yo cantando como los amigos de Chanquete pero, ya ven, uno no se puede fiar ni de los banqueros. Los tipos no se tocaron (eso hubiese sido sorpresa tipo el Getafe ganando la liga) pero según Reuters si que hubo algún miembro a favor de subirlos. Obviamente no está confirmado pero eso sería muy importante.

La rueda de prensa fue bastante entretenida con Lagarde recogiendo todos los guantes que le lanzaban. Reconoció los riesgos de una inflación al alza, dijo que van a recalibrar (como les gusta esa palabra en Frankfurt) los estímulos para marzo y, sobre todo, no descartó en ningún momento subir tipos durante este año (como venían haciendo hasta ahora). Se anunció también la reducción del programa de deudas, del que se debe anunciar su cese antes de que suban tipos. Importante esto, antes de junio sería una sorpresa enorme pero con esta nueva Lagarde ya no se sabe.

El mercado obviamente reaccionó con caídas estrepitosas en el mercado de Renta Fija, aunque, el spread Alemania-periféricos no se ha incrementado demasiado. Y esto es importante porque es una de las principales razones que le harían repensarse su transformación a Christine. Recuerden el “no estamos aquí para cerrar spreads, pero sí”. Los futuros dicen que la primera subida (de 10 puntos básicos) será entre junio-julio y que acabaremos el año cerca de salir de los malditos tipos negativos, que sería una magnífica noticia en mi opinión, y no solo por el obvio interés personal en que eso suceda. El Bund ya ha superado el techo psicológico del 0% con fuerza por fin. Esperemos no volver a verlo en negativo nunca. Y esto es todo amigos, como les decía al principio préparense porque este año se avecinan muchas curvas y los banqueros centrales vienen con ganas de chupar cámara.

42 Me gusta

Ya he comprado palomitas y estoy esperando como agua de mayo la review de @leeson sobre lo que hay hecho la Fed hoy. Sin meter presión, claro ![]()

19 Me gusta

Lo prometido, aunque no se prometa, es deuda. Espero que le guste @fisherB ![]()

No diremos que la reunión de ayer de la Fed fue aburrida. Una reunión que nos trae la mayor subida de tipos de interés en 22 años no podemos calificarla nunca de aburrida. Pero esto va de expectativas y el mercado ya tenía todo puesto en precio. Los traders de tipos USA llevan excitados desde el comienzo del año, poniendo en precio más y más subidas de tipos, incluso jugueteando con la posibilidad de subidas de 75 puntos básicos en una sola reunión. Y ayer se presentaron cuales plebeyos en un anfiteatro romano buscando más sangre en la arena. Querían ver a Máximo Décimo Meridio (aka Jerome Powell) brindándoles todavía más diversión. Pero no todos los días son fiesta. A no ser que seas del Real Madrid, claro, entonces sí que la vida es una fiesta constante. ¿Todavía queda gente que no sea del Madrid? Bueno, que nos desviamos. Veamos lo que dijo y lo que no dijo el mandamás del banco central más importante del mundo.

Empecemos por lo obvio. Como prácticamente todo el mundo esperaba, la Fed decidió subir los tipos de referencia en 50 puntos básicos para dejarlos entre el 0.75% y el 1%. Como decíamos antes, algún grupo de traders trasnochado esperaban incluso que la subida fuera de 75 puntos pero Powell tardó poco en bajarles la borrachera. Dijo que una subida de tal calibre no es algo que estén valorando para las siguientes reuniones y, como por arte de magia, el alcohol desapareció y la música se apagó. “¡Vende, vende!” Gritaban desaforados los otrora emocionados traders. Y las perspectivas de subida a corto plazo se diluían como azucarillos. Si miramos al mercado de futuros vemos que las posibilidades de subidas de 75 bps se han disipado considerablemente; que se esperan 3 subidas consecutivas de otros 50 bps y, a partir de ahí, volver al ritmo normal de 25 bps. En total se espera que los tipos se queden en el 2.8% a fin de año y con un terminal rate de 3.3%, que no está mal. He leído a ciertos bancos de renombre hablando hace unos pocos días que esperaban un terminal rate por encima del 5%, lo cuál es básicamente como decir que esperas inflaciones desorbitadas por varios años. Para mí es una completa locura, incluso ese 3.3% me sigue pareciendo alto. Veremos dónde nos lleva este mercado psicótico en el que vivimos instalados desde comienzos de año.

Powell dijo más cosas, anunció el ritmo de la venta de bonos (Quantitative Tightening), que fue algo por debajo de lo esperado. También dijo que el mercado laboral está más caliente que el cenicero de un bingo y que la inflación está demasiado alta. Gracias, Jerome. Así que, all in all que dirían los ingleses, uno no diría que fue especialmente dovish, pero las expectativas eran muy altas y unos cuantos se sintieron defraudados. Es lo que pasa cuándo dejas las copas tan baratas, que la gente suele beber más de la cuenta. Veremos si vuelve la barra libre o la resaca se extiende una temporadita. Hoy tenemos reunión del Bank of England, por cierto. Subirán los tipos de 25 bps y habrá que estar atentos a la votación y a la rueda de prensa posterior. No haremos un post-mortem a no ser que Bailey diga algo extraordinario. Para volver a ver a nuestra querida Lagarde nos queda un mes. Mientras tanto sean felices y ¡Hala Madrid!

44 Me gusta

¡Muy bueno! Y eso que soy culé, pero como hace ya tiempo que no sigo la actualidad deportiva, no le voy a discutir nada de lo dicho ![]()

Sobre el QT, le agradecería si me pudiese sacar de dudas: ¿se habla de venta de bonos (vender a mercado lo que tiene actualmente en balance), de “no-compra” de más bonos (ir reduciendo el balance a medida que venzan los que tienen) o, sólo, de reducción del ritmo de compra (el balance se reducirá si el ritmo de vencimiento de bonos es mayor que el de compra)?

4 Me gusta

Lo primero. Ayer anunciaron que van a vender bonos a mercado empezando en junio a ritmo de 47 bios USD los primeros 3 meses y aumentando a 95 bios USD en septiembre.

Por cierto el Bank of England ha subido también tipos (25 bps) pero ha sonado aún más dovish que la Fed. Y eso que 3 miembros han votado a favor de una subida de 50 bps. Han retrasado el inicio de su QT y dejado perlitas como esta frase: BOE SEES SECOND-BIGGEST DROP IN LIVING STANDARDS SINCE 1964

Van dejando caer que las subidas no podrían ser tan rápidas ni agresivas como el mercado espera, o la economía sufrirá las consecuencias. ¿Estanflación is coming?

15 Me gusta

¿Qué relación @leeson cree que tiene el deterioro del euro (o fortalecimiento del dólar) con la subida de tipos?

Ahora mismo a un americano por culpa de este dólar tan fuerte va a empezar a costarle bastante exportar sus productos fuera. ¿No cree que se cansará de esto y devaluará su moneda a pesar de que la inflación esté alta?

Los europeos exportadores estarán ahora frotándose las manos desde luego al ser más competitivos…

11 Me gusta

¿Qué relación @leeson cree que tiene el deterioro del euro (o fortalecimiento del dólar) con la subida de tipos?

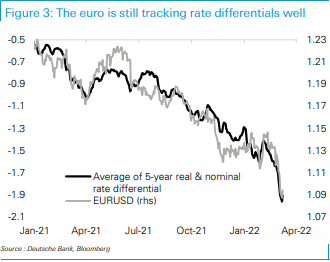

Esta imagen le puede dar una buena idea de cómo se mueve el EURUSD en comparación con el diferencial de tipos.

Aún así para mi el movimiento se ha pasado de rosca. Obviamente la guerra en Rusia ha pesado también mucho en el movimiento pero tener el EURUSD a 1.05 y a 150 pips de sus mínimos históricos (contando desde su entrada en vigor en 2002) no tiene demasiado sentido. Además no paro de leer informes y artículos sobre por qué se va a ir a la paridad y el resto de ocasiones que eso ha sucedido el EUR ha rebotado de manera fuerte.

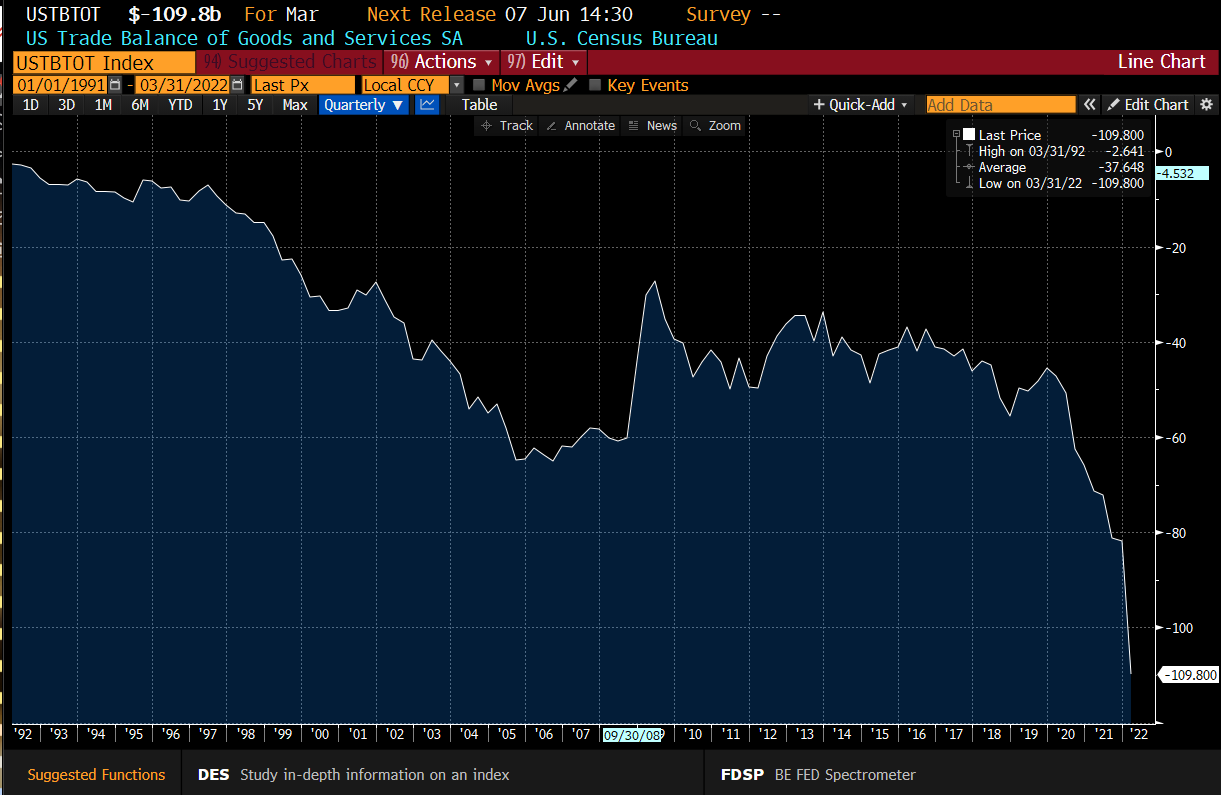

No creo que estemos en esa guerra ahora mismo. Aquello fue Trending Topic durante la administración Trump como seguramente recuerda pero no veo a los gerifaltes de USA muy preocupados con el fortalecimiento dolar. Aunque eso no quiere decir que no deberían estarlo porque, como bien dice usted, les está costando exportar más que nunca o, mejor dicho, importan más que nunca. Su trade balance está en déficit histórico, cuesta abajo y sin frenos.

Por cierto para mirar el comportamiento del USD le recomiendo (por si no lo conoce) que mire el índice DXY, que es el índice de referencia en mercado y que mide su comportamiento contra una cesta de divisas. Por cierto, está en máximos de 20 años y eso a pesar de esa idea que no para de repetirse sobre la “desdolarización” de la economía mundial.

.

40 Me gusta

Un gusto tenerle aquí @leeson , muchas gracias por sus enseñanzas.

8 Me gusta

Todo un lujo leerle, @leeson . Un valor incalculable contar con su conocimiento.

10 Me gusta