Elocuente gráfico. Qué importante es comprar barato!!!

1 me gusta

No es por sacar punta a su exposición. Ud apunta que Fundsmith, Seilern y MFS GLoball Opps llevan mucho IT. Supongo que ese MFS se refiere a Morgan Stanley Opps. porque MFS GLOBAL OPP. no existe.

2 Me gusta

Si, me refería a Morgan Stanley (MSIF) y no a MFS, el corrector del móvil, como me gusta MFS el maldito me conoce y me lo cambia (como value y balue).

Lo edito.

Muchas gracias

4 Me gusta

Estimado @Manolok:

gracias por sus excelentes recomendaciones.

Busco fondos excelentes que no hayan dependido de TECNOLOGIA “INFORMATICA” y COMUNICACION “DIGITAL”.

Se podria añadir:

- Vanguard US Opportunities

- Robeco Global Consumer

- MFS European Smaller Com

- Robeco BP US Premiun equities.

Hay pocos globales. Habra que mezclarlos

6 Me gusta

No está siendo una mala semana para nuestros value patrios.

He ido a mirar mi cartera y me he llevado una buena alegría después de tanto rojo durante el año.

11 Me gusta

¿Reversión a la media? ¿Ya le toca el relevo de los mejores que el mercado a los value?

Yo creo que sí, solo es una opinión, sería interesante una encuesta.

1 me gusta

Pienso que más que reversión a la media habría que hablar de valoraciones ( siempre que de las empresas de que hablamos realmente sean buenas empresas)

3 Me gusta

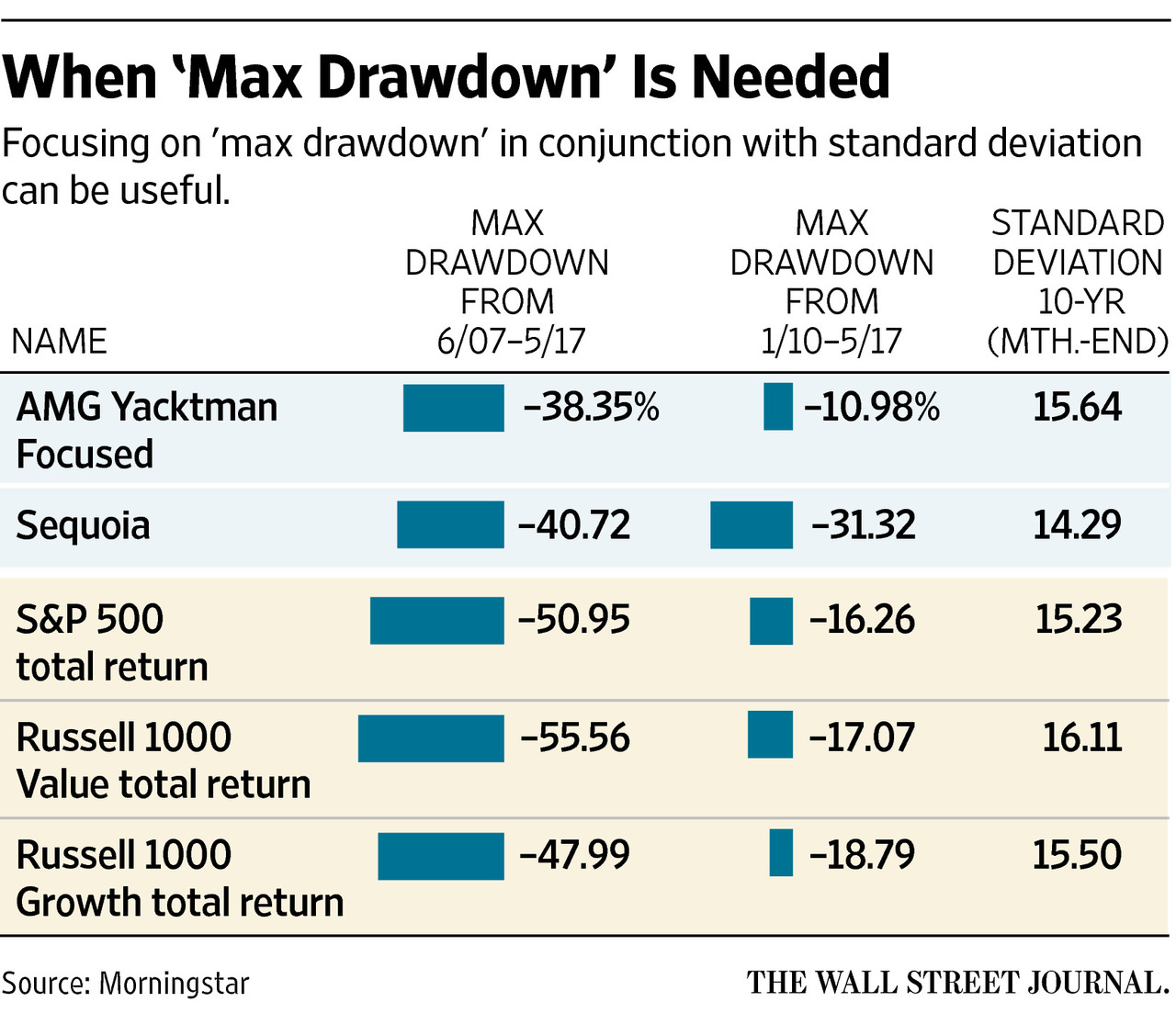

He seguido dando vueltas a este tema que planteó @Segado hace una semana y he encontrado algún artículo en relación a uno de los fondos de mi cartera, en concreto al Heptagon Yacktman US Equity (los artículos mencionan la versión americana del fondo en cuestión).

Los artículos son los siguientes:

En el artículo del Wall Street, que es de hace 2 años, hay unos ratios importantes para demostrar que los Drawdown importan:

Y en el otro, hay un párrafo para destacar:

“People have mistaken low-cost for low-risk with passive investing,” says Jim Lowell, editor of independent newsletter Fidelity Investor and co-head of money management firm Adviser Investments. “And those baskets of stocks are likely to spoil the fastest in a downturn, whereas highly selective active managers can avoid the rotten food and pick up great long-term ideas at deep discounts.”

También, dentro de la web de la gestora en cuestión, hay un artículo que ya enlacé en su día que habla de las bondades de la estrategia del fondo para un ciclo completo del mercado.

En la página 9, índica los upside y los downside obtenidos.

https://www.amgfunds.com/research_and_insights/an-investment-built-for-full-market-cycles.html.

En este gráfico que añado, aparece a la derecha uno de los fondos preferidos de @Manolok, (si no estoy equivocado porque como son tantos  )

)

en este caso el Robeco US Conservative. La versión que yo tengo no es esta en $ pero es que no encuentro en Citywire la versión en €.

Añado esto para tratar de dar un poco más de luz a la pregunta trampa de @Segado.

Y aquí, los especialistas son ustedes.

A unos nos valdrán las menores caídas y a otros las mayores rentabilidades.

Un saludo

10 Me gusta

Muy interesante @Enrique, muchas gracias por traer esta información aquí a nuestro foro.

A mí esta frase me parece TOP:

Y aunque tal como decía @Fabala el Sharpe puede ser una medida útil transcurrido el suficiente tiempo, a mí el Máximo Drowdown me parece un mejor indicador para medir el riesgo, sobre todo comparándolo en distintos momentos en los que los mercados hayan tenido bajadas considerables. Aquí coincido con lo que decía @AlanTuring :

11 Me gusta

Es un claro peligro que hay que evitar

También es peligroso creer que “Active Managers” significa evitar / reducir los peligros por su selección de ideas, sabiendo que a largo plazo solo un 10% lo consigue.

6 Me gusta

Cierto.

Hay partidarios de la gestión activa que afirman ésta permite reducir el riesgo de estar en burbujas, pues bien, ya hemos comentado muchas veces que los fondos growth/quality más prestigiosos están sobreponderados en FAANG/sector IT que para algunos está a precio de burbuja, y me refiero a MSIF Global Opps, Seilern, Fundsmith …

6 Me gusta

No creo que nadie haya dicho que no importan. La cuestión es que peso se da a esa importancia, especialmente en el momento que se producen.

Porque una cosa es estar en un fondo viendo un drawdown antiguo y otra cosa aguantar dentro mientras se está produciendo cuando posiblemente haya otras elecciones que bajen ese drawdown, ya sea dentro de la misma categoría ya sea con otras categorías de supuesto menor riesgo.

El Yacktman me parece un muy buen fondo pero curiosamente, según tengo entendido, justo en el momento que se estaba produciendo la caída fuerte a finales de 2008, en lugar de intentar proteger que el drawdown no fuera mayor, se dedicó a vender acciones más defensivas y bajar la liquidez elevada que suele tener, para meterse en acciones más cíclicas e intentar pillar mejor la recuperación cuando se produjera. No sé que tal hubieran reaccionado quienes lo tenían para “protegerse”, aunque eso le permitió lograr una buena recuperación cuando llegó.

Eso es algo que yo nunca termino de tener demasiado claro de algunas estrategias, que hay quien pone el foco en la protección que implica el menor drawdown de esa estrategia, pero justo cuando llegan las complicaciones hay que vender parte de los activos que se supone dan más protección para escenarios complicados, para comprar de los en teoría más arriesgados. No creo que sea tan fácil de llevar a la práctica y más en escenarios de estrés grande como finales de 2008-principios de 2009.

12 Me gusta

Esto que comenta tiene mucha miga.

Yo creo que nuestro marco mental “normal” no se aplica a la inversión, solemos tener un esquema mental en nuestra vida normal diferente y los plazos temporales de la inversión nos despistan, cuando es todo un continuo. Vemos las épocas de crisis como algo aislado del resto del tiempo, para unirlo a lo demás usamos el concepto de ciclos. Y además de los ciclos y por encima, está nuestro horizonte inversor que se solapa. Sin entender bien ese solapamiento es imposible escoger la estrategia óptima en cada momento y como no podemos predecir nunca el momento del ciclo

¿Con qué nos resignamos? He ahí la pregunta personal que cada uno debe responder en base a su objetivo inversor. Intentar adivinar el próximo caballo ganador en cada escenario o intentar adivinar el caballo que lo hará mejor “de media” cabalgando entre diferentes escenarios. A mi por lo poco que sé de momento ( no sé lo que pensaré en otro momento ) el value investing me parece uno de esos caballos todoterreno.

No sé si lo que he puesto tiene mucho sentido, pero ya no son horas… ![]()

3 Me gusta

Ven como los especialistas son ustedes! Desconocía por completo estos hechos.

Gracias.

Un saludo

2 Me gusta

Otro sorprendido ya que desconocía el comportamiento de un fondo que tengo por referente.

1 me gusta

A veces vemos sólo una parte de las consecuencias que tienen determinadas estrategias o interpretamos a nuestra manera que puede significar ser conservador o ser agresivo.

Les voy a poner un ejemplo como divertimento. Imaginen que comparamos una cartera 100% RV (cartera 1) con un 2/3 RV y 1/3 RF (cartera 2)

Tenemos 100000 euros invertidos a final de 2007. Las rentabilidades algo inventadas de 2008 de nuestra inversión en RV pongamos que son de un -40% y la de RF de un 5%.

La cartera 1 a final de 2008 tendría unos 60000 euros con una pérdida de 40000 respecto a finales del año anterior. La cartera 2 a final de 2008 tendría unos 75000 con una pérdida de 25000 euros respecto al final del año anterior.

Efectivamente es un escenario donde se ver los efectos de tener menos % de RV. Unos 15000 euros menos de pérdida ,un 15% menos de pérdida (del 40% al 25%). No obstante la complicación llega en el momento de rebalancear. Hay que quitar 10000 euros de la RF para meterlos en RV, e imaginarse hacerlo en una situación donde ya se pueden imaginar el ambiente. Una prueba es que aunque en 2009 la RV recuperó bastante bien, los primeros meses siguieron siendo complicados (con caídas adicionales extra) .Vamos que la decisión de añadir a RV no es una decisión de aquel que ve la RV mucho más arriesgada que la RF.

Luego uno puede pensar que para esto está tener un algoritmo , tener las operaciones automatizadas o tener un gestor/gestora que lo hace por nosotros. Pero en la práctica, y no por dudar de nadie en concreto, sinó por conocer la naturaleza humana, si uno no lo tiene muy claro le asaltan las dudas.

Pensemos por ejemplo en un gestor/gestora donde posiblemente esa caída del 25% de la estrategia haya llevado a la salida de dinero por parte de inversores que no pensaban tener que tolerar este tipo de caídas con dicha estrategia. ¿creen que el gestor/gestora no va a tener la tentación de no rebalancear para no provocar una salida adicional de dinero del fondo/producto que provocaría el hecho de incrementar RV ? Recuerden también que es el escenario ideal donde los fondos que tienen tendencia a vender toda la RV, sobresalen (aunque a largo plazo suela ser una táctica que penaliza de lo lindo).

En ningún caso pretendo decir que la cartera 1 sea mejor que la cartera 2. De hecho mucha sangre fria hay que tener para ver el patrimonio personal cayendo un 40%. Pero no se engañen también hay que tenerla para ver una caída del 25% y encima pensar que uno va a vender lo que está aguantando para comprar lo que le está provocando malestar.

Ya saben lo que suelo decir de no forzar en exceso las estrategias. Si uno se siente más cómodo con una cartera como la 2 no debería dejar que los cantos de sirena le lleven a una cartera como la 1. Pero el diferencial de riesgo entre una y otra es menor de lo que puede parecer y si de ninguna manera tolerarían el de la cartera 1 es muy posible que tampoco terminen tolerando el de la cartera 2, dado que la fuente de intolerancia es la naturaleza de la propia renta variable.

Vamos que uno puede estar en la cartera 2 tranquilamente, porque no necesita la posible rentabilidad extra de la cartera 1, porque quiere tener parte del capital disponible, porque se siente más cómodo de esta forma o por otras innumerables razones. Pero de ahí a pensar que ello signifique estar mucho menos expuesto al riesgo asociado a la renta variable me parece delicado cuando llegue una situación realmente complicada para la renta variable, cuyo riesgo hay que intentar más abordar con una perspectiva temporal amplia que con una perspectiva de estar demasiado pendiente de posibles pérdidas de corto plazo.

27 Me gusta

Imagínese que lleva aguantando un rendimiento negativo o muy bajo de los bonos, oro u otro activo (fondo, acción etc ) durante años solo con la esperanza de que descorrelacionen en algún momento, y que en la primera corrección o crisis resulte que va todo en la misma dirección y no nos ayuda, además de haber perdido el rendimiento y verlo en rojo o plano durante años, la fortaleza mental para seguir manteniendo el plan hasta el siguiente hito y que acabe siendo útil, también tiene lo suyo.

Que hacemos ahí unos backtests de 20 años como si fueran 2 días y luego en la práctica…

12 Me gusta

En el mercado las subidas no son falsos llanos fáciles sino puertos bacheados. Arrancar suave y guardar fuerzas, esto es como un triathlon:

- Método.

- Paciencia.

- Disciplina.

13 Me gusta

A mi es que me parece que el riesgo sea probablemente, bueno más buen su materialización, uno de los conceptos más cualitativos con los que nos podemos encontrar. Mirarlo con una magnitud agregada me parece muy, ejem, arriesgado. Otra cosa es para temas muy específicos como tiempo cuando se va a necesitar el capital…

8 Me gusta

No sé si es el mejor lugar para ello, pero aprovechando que es este un hilo muy visitado por los Sres. y Sras. de +D, quería desearles a todos una muy Feliz Navidad. Es un privilegio contar con ustedes, les deseo de corazón lo mejor.

20 Me gusta