Excelente entrada, no puedo decirlo más claro.

1 me gusta

En dos palabras “im presionante”. Es un deleite intelectual y de conocimiento-reflexión, leer al “Señor” Agenjordi.

5 Me gusta

También publicado en [392] Azvalor vs. Cobas.

2 Me gusta

Le invito a que se mire la conferencia anual de inversores donde les preguntan aproximadamente acerca de 11 posiciones que tiene el fondo.

Al menos saben a qué se dedican y los riesgos que tienen.

Por otro lado por mera curiosidad. ¿De qué conoce a los gestores?

1 me gusta

https://www.youtube.com/watch?v=NTIypFzbKXE

A partir de 1:49 la respuesta.

4 Me gusta

En mi barrio hay uno que dice convencido " y gual mente " en tres palabras

1 me gusta

Me parece poco serio que diga que saben a que se dedican, me parece fuera de lugar para valorar un fondo, porque conocen a que se dedican no cree?.. el 93% lo hace peor que el mercado. Es muy socorrido las presentaciones eso gusta mucho en según que personas, pero al final los rendimientos son los que son.

Entonces desde su cabeza sin ideas preconcebidas, en un año de grandes plusvalías en Europa y con Italia small caps la excusa con una subida del 12% de este año donde era su mayor inversión, por qué cree que son el número 386 de 395 fondos dedicados a lo mismo?.

Explíquelo, porque tiene mucho mérito es difícil también (eso no lo hace cualquiera), alguna razón tendrá estar en ese puesto, alguna casualidad ejemplo Italia? o algo más?. Explique porque varios valores que conocen sus riesgos les caen un 50-60% por razones productivas, engaños, etc. conociendo los riesgos por supuesto que hay que verse lo que dicen (lo que hacen mejor taparse los ojos lo digo en general) y no hacen nada, porque esa es la diferencia entre gestores dedicados a su fondo y los que no, no me preocupa que se equivoquen, es el proceso.

1 me gusta

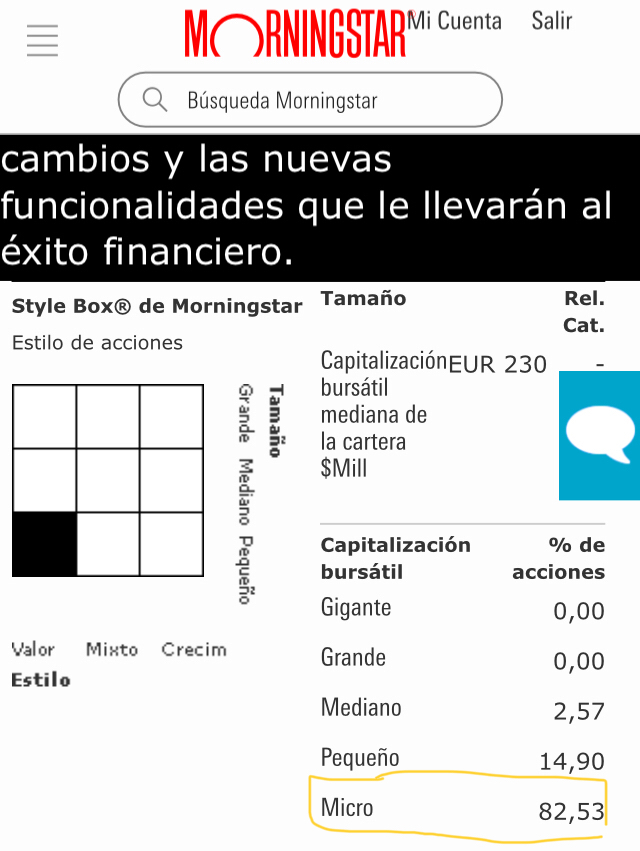

Por favor, indique horizontes largos para comparar y la misma capitalización de las empresas en cartera.

Small caps son empresas que capitalizan de 500 a 2.500 millones.

Hablamos de microempresas usted categoriza este fondo con small caps.

Como puede ver únicamente tiene un 15% en small caps. Peras con peras

3 Me gusta

Me gusta como analiza y el proceso meticuloso de Iván Martín para escoger empresas y el tiempo que le lleva, creo que es de lo mejor, le conozco bastante bien. Una cosa no quita la otra que estoy diciendo no se porque le extraña, si no existe esa misma elaboración, reuniones y esfuerzo es imposible dé los mismos resultados en el caso de Microcaps. A usted le parece bien que no haya movido empresas, bueno… pues esos han sido los resultados, hace meses lo dije, nadie puede decir que sea algo del momento aunque haya sido lo primero que me hayan dicho , ahora ya han llegado a 386/395; se le ocurre agenjordi porque les ha ido tan mal?, no es mover por mover habrá veces que si y otras que no, creo en eso se equivocan, ha sido necesario por la dinámica de las propias empresas.

Lo que me llama la atención agenjordi no es su rentabilidad, ni que tenga errores, sabemos que hay buenas y malas rachas no es una crítica del momento (me conoce voy más allá), lo que destaca es ser casi los últimos de 395 fondos, no es por ir mal. Es muy difícil estar en ese puesto se lo aseguro (no es hacerlo mal, lo vuelvo a repetir porque eso no es lo sustancial y no les entra en la cabeza, que alguien diga una cosa que parece que dice lo contrario de lo que está diciendo. No entienden el matiz y porque es tan importante, que es lo que hay detrás? y en un año de mercados tan en alza, y no tiene nada que ver con ciclos, con empresas value, con la excusa que se puso de que era por Italia +12% small caps este año, todo eso influye pero no para hacerlo de esa manera ser de los últimos, lo recalco porque sino no se entiende. Ni se corresponde con que no haya una adecuada diversificación por países o haya habido una ponderación excesiva en los valores más representativos, tampoco hay concentración, en lo superficial no hay nada que destaque, hay otras causas.

Fondos microcaps u otros de small caps, necesitan más dedicación.Al no haber casi nadie que siga esas empresas la información es menor, y más cambiantes sus circunstancias por su tamaño, también tiene más recompensa si se hace bien. Para empresas como Naturgy, Sonae , Porsche por poner algún ejemplo hay un flujo de noticias e informes que llegan constantemente, que para un Italian Wine o Netia eres tu el que te tienes que mover, lleva bastante más trabajo.

Creo que tienen un consenso (incuestionable matemáticamente) sobre que hasta que no haya una serie de años no se puede valorar un fondo, entonces lo que deben hacer es esperar tres o cuatro años más, así de sencillo. Si luego no funcionan habrán hecho lo correcto según la mayoría, más no puedo decir. Es como cuando dijo lo mismo de TV- Umanis y que no podíamos decir nada porque lo mismo encontraba otra que multiplicara por 5 o por 10 en aquel momento nadie se atrevía a decir lo que yo decía y me paso lo mismo estoy acostumbrado una mayoría de opiniones no tiene que ser la correcta. No, si la teoría la conocemos todos me parece perfecto que se esperen (para encumbrar a fondos lo mismo podría ser?, con poco tiempo hay unas alabanzas que para que de los mismos).

Para que se me entienda, yo si pago por algo es para que estén por encima del mercado siempre en el largo plazo (no opero a corto) esa es mi filosofía, no para que lo hagan peor, para eso me compro un fondo indiciado o un etf., luego los mismos que no lo analizaron a fondo serán los que lo critiquen. Detrás de una valoración como es este caso, hay bastante trabajo…

Si en estos primeros años se hubiesen marcado en el Microcaps un +30% cada año, y estuviesen a la cabeza de la clasificación, por su misma regla de tres le habríamos tenido que decir que no se pueden sacar conclusiones por dos años. Que los partícipes por supuesto nos alegramos pero que no hay que lanzar campanas al vuelo, que difícilmente iba a ser sostenible a siete años vista.

Cada uno invierte con los criterios que le parecen oportunos, pero creo que es peligroso, para su bolsillo o para el de quien le lea, valorar así fondos de micro empresas.

6 Me gusta

Rentabilidades ambos índices:

https://www.msci.com/documents/10199/74b16f4d-5b2c-4832-a577-a42b67f76fba

Microcaps y small caps incluidos con sus distintas ponderaciones, por qué son los 386/395?. Sigo esperando su análisis

Efectivamente con un fondo indiciado o un etf estará por debajo del mercado por sus comisiones por muy bajas que sean.

Para estar por debajo del mercado de verdad, hay que esforzarse en buscar algo diferente que la gestión indexada, digo yo, y hay mucho para elegir.

2 Me gusta

![]()

![]() Creo se confunde.

Creo se confunde.

jejejeje creía se había entendido. Para comprar un fondo del 93% que lo hacen peor que el mercado regularmente no hay que esforzarse. Si mi visión es invertir en fondos activos que sea los que baten al mercado y eso no está sucediendo.

Si no lo se hacer ni buscar y quisiera estar invertido en renta variable, me compraría un fondo índice o un etf con pequeñas comisiones que relativamente sea parecido al mercado, un poco inferior.

1 me gusta

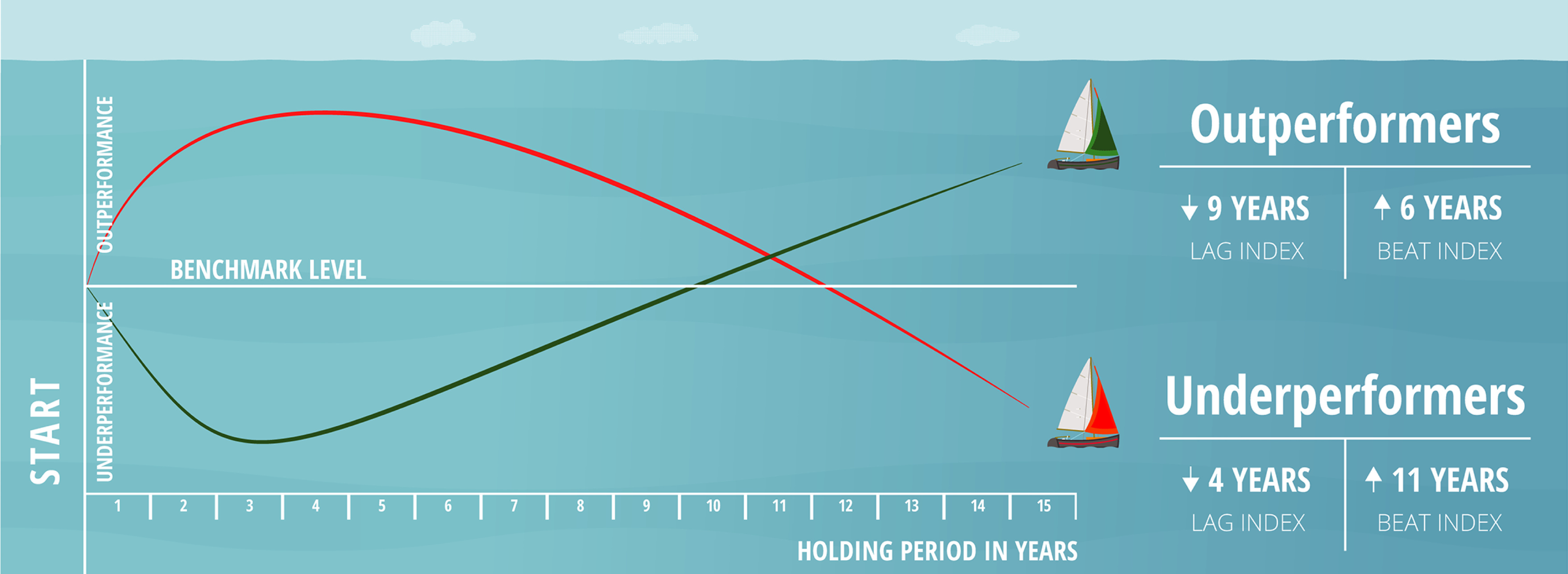

Aprovechando su reflexión, adjunto un artículo en el que se hace referencia al estudio (“Are Relative Performance Measures Useless?”) desarrollado por Paul Kaplan y Maciej Kowara del que se extraen las siguientes conclusiones:

-

Los fondos que superan al mercado en períodos de 15 años, con un 75% de probabilidad pasarán 9,5 años con rentabilidades inferiores al mismo. Como media, en el período 01/01/2003-31/12/2017, los fondos que batieron al mercado estuvieron entre 9-11 años por detrás.

-

Los fondos que no baten al mercado en períodos de 15 años, pasan largos tramos (11 años) en los que sí lo hacen. Como media en el citado período 01/01/2003-31/12/2017, los fondos que terminaron por no batir al mercado pasaron 11-12 años batiéndolo.

De acuerdo con lo expuesto, no es que 1, 3, o 5 años no sean representativos de la “calidad” de un fondo respecto del mercado, sino que tampoco lo son 10 años…

https://www.evidenceinvestor.com/ten-years-outperformance-noise/

11 Me gusta

Mis disculpas para Magallanes Value Investors corregido. no es que sea prácticamente nula su dedicación (sucede a veces pero no se puede decir en general) .

Bueno, porque un fondo no bata a su índice durante 3 años no quiere decir que a largo plazo no lo vaya a hacer.

Si fuese tan fácil adivinarlo no hubiera salido ningún partícipe de aquellos fondos que históricamente lo han hecho. El problema puede ser o no estar mentalizado para, no solo mantener, sino comprar durante las etapas de bajos rendimientos o no entender muy bien el producto del que hablamos, y al comparar Magallanes microcaps con 380 fondos creo que incurrimos en este último aspecto.

4 Me gusta

Si les soy sincero, a siete años vista, que es la cifra que a priori tenía en mente como horizonte temporal para el Microcaps, con que haya obtenido una buena rentabilidad me doy con un canto en los dientes, bata o no a su índice. Saben, que aunque parezca obvio, mejor un 8% anual con el índice en 10%, que un 4% con el índice en el 3%.

Se podría decir que en este caso no se habrían merecido las comisiones, y yo les diría que efectivamente están en lo cierto, pero me iría igualmente contento con la inversión realizada.

6 Me gusta

Como no estar de acuerdo con ganar un 8% o un 4% en 7 años si nos lo aseguraran. De Cobas y presentaciones está este negocio lleno. En ese sentido si que apostaría por Magallanes microcaps a largo plazo, no en el de que hay muchos mejores fondos y dentro de su categoría.

Es la diferencia con el 93% (hablo de número de fondos por debajo) que pagan por una gestión mala con comisiones elevadas para mi.

No es extraño que Warren Buffett haya aconsejado a su mujer que cuando se muera, invierta en fondos de gestión pasiva.

1 me gusta

Muy interesante el artículo que comenta. Siempre es un placer leer sus aportaciones.

1 me gusta