¿De verdad que no ve usted la diferencia entre lo que dice la gente de B&H en esta carta y otros values clásicos del panorama nacional?

¿No se acuerda usted del revuelo que se montó cuando se destapó que azValor había estado temporalmente en Alphabet? ¿No le pitan aún los oídos con las críticas de entonces procedentes de algunos inversores value pura cepa? Otros value de estos lares, abiertamente pregonan que ellos no entran en valores tecnológicos. Incluso los hay que prefieren pecar por omisión con valores de ese tipo. O van más allá. Directamente prefieren antes Vocento que tecnológicas.

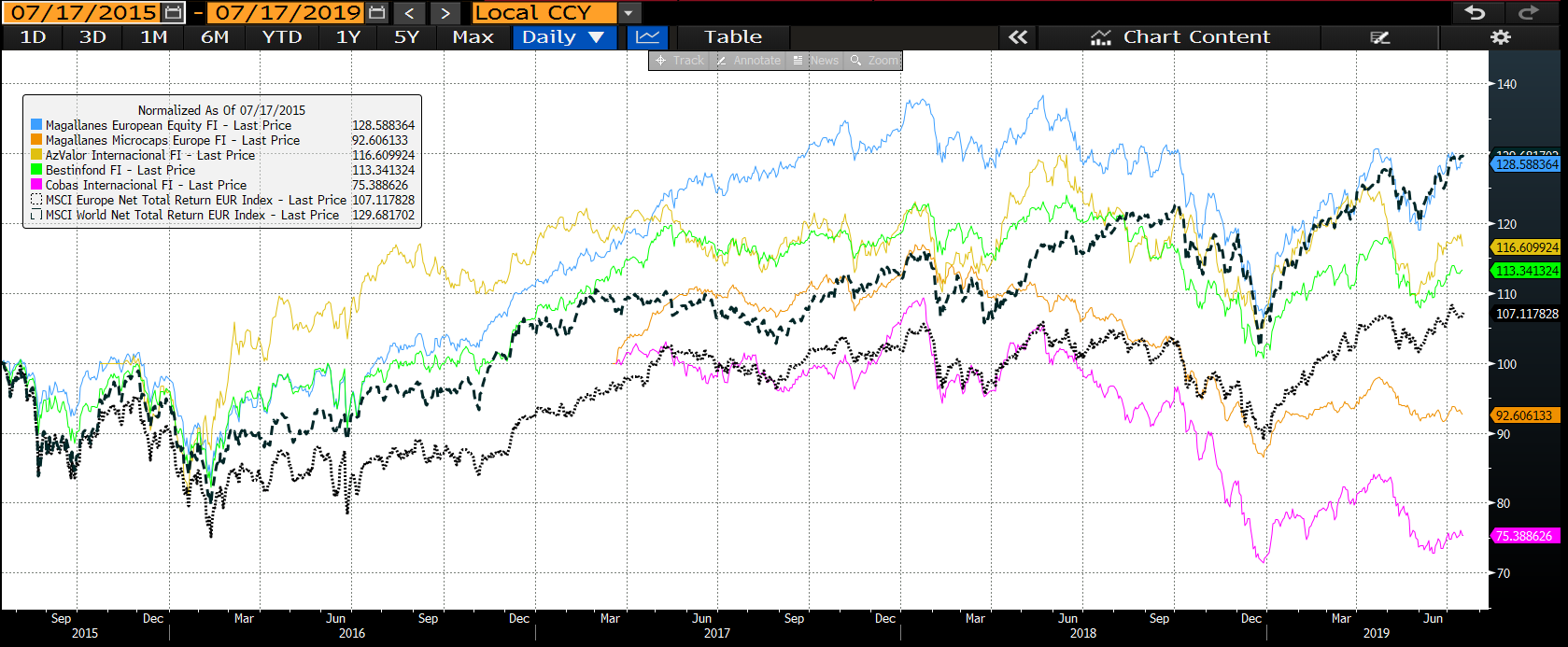

Sin que sirva como crítica a esa estrategia, sino para ilustrar lo que le decía, aquí le dejo una muestra recorte de la carta 2T2018 de Magallanes que ya comentamos en su día:

Aun a riesgo de ser catalogados como antiguos o fuera de moda, en Magallanes preferimos permanecer alejados de esta tipología de empresas en estado de frenesí. La experiencia demuestra que cuando determinados activos están valorados para la perfección, el margen de error que puedes cometer es mínimo. Nuestro foco sigue puesto en empresas donde las incertidumbres temporales del corto plazo hacen que coticen a precios bajos. Podríamos decir que preferimos el “fango”, a las FAANG (“fango”, utilizado como símil para catalogar a las empresas donde poca gente quiere invertir actualmente). Estrategia que no queremos imponer a nadie sobre otras, es simplemente nuestra forma de hacer las cosas.

¿Acaso ese discurso no suena distinto a este otro de B&H?

El crecimiento a largo plazo hace que una valoración que nos parece cara en el momento presente, resulte ser una gran oportunidad después de unos años de alto crecimiento de beneficios. Un familiar me comentaba que siempre que había comprado inmuebles caros en buenas ubicaciones el tiempo había hecho buena la inversión y al revés, inmuebles baratos pero mal ubicados resultaban ser peores inversion es a largo plazo.

Y ahora la aclaración sobre las tecnológicas:

Durante muchos años en Buy&Hold hemos sido reacios a invertir en empresas con un alto componente tecnológico por la dificultad de entender el negocio y por la naturaleza cambiante de la tecnología. Sin embargo, en este momento, no invertir en tecnología es autoexcluirnos como inversores de una parte muy relevante y cada vez más grande de la economía global.

Y por si no hubiera notado la diferencia aún, continuan los de B&H con esto:

Profundizando en este análisis podemos decir que la clave que permite a una empresa generar crecimientos a largo plazo son las ventajas competitivas sostenibles. En la jerga del sector, esto se denomina “fosos defensivos”. Por ejemplo, la escala (Facebook, Google, Microsoft, Amazon), la marca (LVMH), un posicionamiento de calidad o tecnológicamente superior (Alten), una posición de dominio en un nicho industrial (Vidrala, Grifols, Safran, Boeing, ASML) o de servicios (SAP). Estas empresas normalmente cotizan a multiplicadores más altos que el resto del mercado y, según acabamos de ver, no por ello están caras.

Y acabo. No es mi intención hacerme pesado. Le envito a que lea lo que decía Iván Martín en su misiva 2T2018 para que vea la diferencia en el enfoque:

No solo las empresas tecnológicas y los Estados Unidos en general muestran un comportamiento ajeno al resto de los mercados, también tenemos en Europa las llamadas acciones de empresas de “calidad”, cuyos niveles de valoración dejaron de tener sentido hace tiempo, por ridículamente altos (empresas de lujo, consumo estable, grandes marcas… principalmente).

No nos entiendan mal, no queremos decir con lo anterior que nuestras carteras estén libres de riesgo, lo que intentamos transmitir es que, si la actual espiral se materializa, nuestros fondos ya llevarían reflejado, de forma más o menos profunda, ese posible efecto negativo de la economía en desaceleración. Esto contrasta frente al aparente estado de invulnerabilidad de ciertos sectores y geografías, como la americana y sus valores tecnológicos, o las empresas de “calidad”

entre otros.

Mi intención no es la de argumentar que una de esas estrategías pueda ser más fructífera que la otra, sino que ya sea para lo bueno o lo malo, los señores de B&H se desmarcan del discurso clásico value. Lo cual, para mi, no deja de ser buena noticia. A partir de ahí que cada uno elija el camino con el que se sienta más cómodo.