Parece por lo que cuenta , que ha habido mucho toreo de salón o sea mucho hablar y poco decir.

Antes de todo , yo no soy partícipe del fondo pero es discurso similar a anterior. Se podría decir lo mismo de Beltrán de La Lastra con lo de “carteras robustas” “buenas empresas a bajos precios”.

En fin para mi Álvaro Guzman es el mejor comunicador a parte de un gestor de prestigio que lo avala su trayectoria. Me encanta como inventa vocablos como Comisión monocapa etc. para disfrazar situaciones.

Yo veo al fondo internacional riesgoso por el 70% en empresas de MMPP pero dentro de una cartera diversificada puede tener sentido sino supera el 10% de la misma.

Morningsatr le da riesgo máximo 7, yo también.

Lo que no me cabe duda es que han repasado sus tesis y es un sector que tienen trillado pero a veces te tienes que esperar más de la cuenta, esperar con cara de tonto, hasta que el mercado te dé la razón.

Simplemente es mi opinión, ni finaciero ni profesional de finanzas pero inversor forzado desde la cuna y a gusto, apasionado desde que tengo sentido común.

7 Me gusta

Me ha llegado un correo de Horos, imagino que a todos los partícipes, sobre la importancia de las aportaciones periódicas. Hasta ahí todo correcto, lo que sí me llama la atención es que te dan una idea de lo que podrías generar en 40 años aportando regularmente a ¡un 10%!. Muchas veces veo esa cifra en simulaciones de interés compuesto. ¿No creen ustedes que en estas simulaciones sería más coherente poner un 5-7%? Entiendo el marketing, pero generar altas expectativas, que pueden salir o no, no me parece lo adecuado. Hablo no sólo de ellos, sino que pocas veces veo un 5-7% ( que sería buen dato) para explicar la magia del interés compuesto a largo plazo.

5 Me gusta

Un 10% de rentabilidad en términos nominales según cual sea la inflación se puede convertir fácilmente en un 5-7% real. Con lo cual si realmente quiere calcular la ganancia de poder adquisitivo, es más realista que lo haga a un 5% que a un 10%.

Luego ya entra el tema de los objetivos. Por poner un ejemplo, si alguien con 55 años y lleva ya 25-30 años invirtiendo y el capital acumulado es significativo respecto a mis gastos igual se debería plantear si necesita seguir aportando o si le apetece, repito, dependiendo de cual sean sus objetivos.

Hay quien aporta incluso con 70 años si sus ingresos-gastos se lo permiten y su objetivo es acumular una buena herencia para los hijos y hay quien a 50 y pico ya decide que prefiere empezar a disfrutar más de lo que ya tiene.

5 Me gusta

7 Me gusta

Ahí lo dejo, visto en Twitter:

7 Me gusta

Aprovechando que estamos en la taberna, por si alguién sabe, le ha pasado o tiene el conocimiento con mifid II. Lanzo estas dudas:

- ¿Cuál es el coste de traspasar una cartera de acciones de una entidad a otra?¿mucho, poco?

- Sino hay jugosas plusvalías e ignorando el tema fiscal. Conviene más vender y comprar en la nueva entidad.

1 me gusta

Dios le oiga

1 me gusta

Y que San Pedro le ilumine y le diga que suprima el hachazo fiscal final cuando rescates un plan de pensiones, ¡ ah ! Y por supuesto que haga estás propuestas después de las elecciones, desde la oposición

2 Me gusta

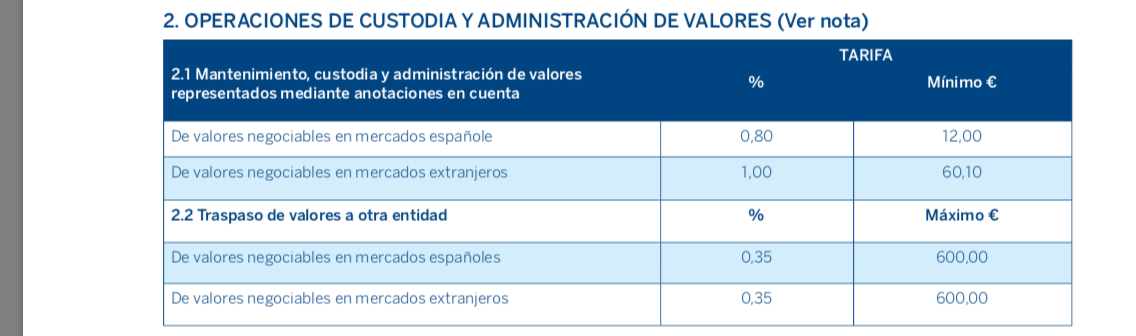

Le paso las comisiones de bbva pero creo que son para todos igual

Creo que está regulado por CNMV.

Un saludo.

1 me gusta

Casualmente no se les ocurrió cuando hace menos de un año su partido estaba en el poder. Ya es casualidad se les ocurra cuando están en la oposición y en pre campaña electoral.

O será causalidad y no casualidad?

8 Me gusta

[quote=“Manolok, post:1080, topic:21, full:true”]

Casualmente no se les ocurrió cuando hace menos de un año su partido estaba en el poder. Ya es casualidad se les ocurra cuando están en la oposición y en pre campaña electoral.

O será causalidad y no casualidad?[/quote]

Cuando estaban en el poder su ministro de hacienda sr. Montoro, en su defensa de la Ley de Presupuestos, respondió así a una interpelación de izquierda unida: Señoría, hemos adelantado a izquierda unida por la izquierda.

Sobran las palabras.

4 Me gusta

Es que el “Puedo prometer y prometo…”, lo sabemos decir todos. Es como cuando nuestros gestores dicen que el valor objetivo de un fondo ha subido a un 180%.

2 Me gusta

Quien sabe, lo que sí podemos preguntarnos es si invertiríamos en una empresa que anuncia constantes reducciones de sus ingresos, sin explicar exactamente qué gastos van a recortar.

5 Me gusta

Gracias, menudo sablazo “la banca siempre gana”.

1 me gusta

A ver si ustedes me pueden echar una mano.

Recuerdo que en el ultimo mes se ha comentado mucho un informe que publico un profesor de una conocida escuela de negocios sobre los planes de pensiones.

Creo que incluso @MAA lo comentó en una de sus intervenciones en Onda Cero.

Podrían ustedes ayudarme a encontrar el pdf??

1 me gusta

En SSRN

-

Planes Pensiones

https://ssrn.com/abstract=3319461

3 Me gusta

Busca por Pablo Fernández.

1 me gusta

SSRN-id3319461 (1).pdf (2,0 MB)

5 Me gusta

Gracias a los tres, ahora tengo armas para rebatir a los sucursal-lovers

3 Me gusta