Mientras trabajaba me ha venido la idea me gustaría saber vuestra opinión

Según la escuela Austriaca de economía el centro de la economía es el empresario .

Mientras que las demás escuelas se centran en la macroeconomia y en fotos fijas de un momento para poder teorizar y poder aplicar modelos matemáticos la escuela Austriaca de economía de centra en la continua acción humana y función empresarial, buscando las señales en la microeconomia.

Según la Escuela Austriaca de economía las crisis o recesiones económicas vienen cuando todos los empresarios reciben una señal errónea de bonanza económica y estos piden crédito para lanzarse a proyectos que serán rentables en 5 o 10 años por ejemplo en España la construcción de pisos que desde que se empieza la construcción hasta la venta pueden pasar 2 ó 3 años.

El crédito para nuevos proyectos empresariales debe venir del ahorro, la gente deja de consumir ahora para consumirlo en el futuro, si el banco central imprime dinero y facilita el credito puede dar una señal errónea puesto de ese dinero no viene del ahorro.

Cuando hay una bajada del consumo algunos sectores se ven afectados y normalmente liberan trabajadores que son absorbidos por estos nuevos proyectos. Llevo algunos meses leyendo los reportes anuales de algunas empresas y he escuchado en algunos poscads de inversión que hay empresas (en este momento no puedo recordar el nombre de ninguna)han montado fábricas en Estados Unidos que no están en marcha o no están al 100% de producción por falta de trabajadores y aunque han aumentado los salarios les sigue costando encontrar trabajadores.

Las materias primas también tienen su papel en estos ciclos puesto que al no haber una bajada del consumo para ahorrar si no que el consume sube ya que suben los salarios, estas al haber más demanda suben de precio. Actualmente estamos ante una subida de las materias primas.

Otra señal sería la subida de los tipos de interés en el credito ya que los empresarios con nuevos proyectos se ven con falta de liquidez y empiezan a competir por más financiación dando pie a la subida del tipo de interés.

Una de las ideas más potentes que he leído en los últimos 2 años es una de Greenwald que más o menos viene a decir que los cambios de una sociedad del sector primario al secundario, y del secundario al terciario es cuando el incremento de la productividad sobrepasa el incremento del consumo.

El paso de arar la tierra con bueyes a los tractores liberó enormes cantidades de trabajadores en el último siglo…(grandes migraciones a zonas urbanas).

La falta de trabajadores cualificados, ahí el matiz, se puede interpretar bien por el incremento del peso en la robótica hace que determinados trabajadores sean un bien escaso, o bien… porque un trabajador convencional no es competitivo en comparación con una máquina.

Con esto no estoy intentando predecir una crisis solo que de repente empezaron a conectarse ideas en mi cabeza y me pareció interesante lo escribi lo más rápido que pude para no olvidarlo y me pareció buena idea dejarlo en el forodaje para ver que piensan los demás

Como diríamos en mi tierra, esto es una paja mental. Y como no tengo amigos interesados en economía ni inversiones y mucho menos en la escuela Austriaca de economía lo he compartido aquí.

Parece interesante lo que has escrito luego visuales las resesas para verlo , gracias

Pues le he decir que a mi al menos me ha encantado leerle. Soy exalumno de la URJC y de su influencia Austriaca. Supongo que todos tenemos tendencia a alegrarnos cuando nos suena la música de canciones que ya conocemos…

En cualquier caso, el mismo Huerta que para filtrar “crisis” o potenciales hay que determinar si:

A) Hay agresión monetaria (condición necesaria)

B) Éxiste cambios en la productividad, o modelos

La existencia de A es condición necesaria para que haya algún tipo de crisis. Pero obviar la B te puede meter en problemas. Ej. El retail físico vs el online, ver el oil barato sin tener en cuenta el shalegas en el 14, o la valoración de la vivienda sin tener en cuenta el efecto demográfico.

Gracias @apandres por esta gran cita, no la conocía. A posterioridad puede parecer que es una obviedad, pero es ese tipo de razonamiento tan claro que rara vez reparamos en él.

Por rematar con sus alusiones austríacas, habría que añadir que dicha productividad debería venir de inversiones efectuadas con capital que alguien ha ahorrado renunciando a su consumo inmediato (propio o quitándoselo al vecino como han hecho los imperios en sus expansiones).

Claro que me queda la duda de que si lo que importa es el balance entre productividad y consumo, ¿qué pasa en un entorno en el que baje el consumo?

Muy buen punto. Y aquí creo que la interpretación tradicional de la teoría austriaca puede tener límites.

Es importante diferenciar entre:

A) Capital invertido para desarrollar el “bien de capital”

B) Capital ahorrado a consecuencia del desarrollo del “bien de capital”

Las técnológicas se caracterizan (ENMHO) por tener productos altamente escalables y además no tienen porqué tener muchos requerimientos del capital. En el oil por poner un ejemplo esto no es así… y por cada explotación tendrás que te invertir dinero. Y así con el 100,00% de los bienes y con la mayoría de los servicios.

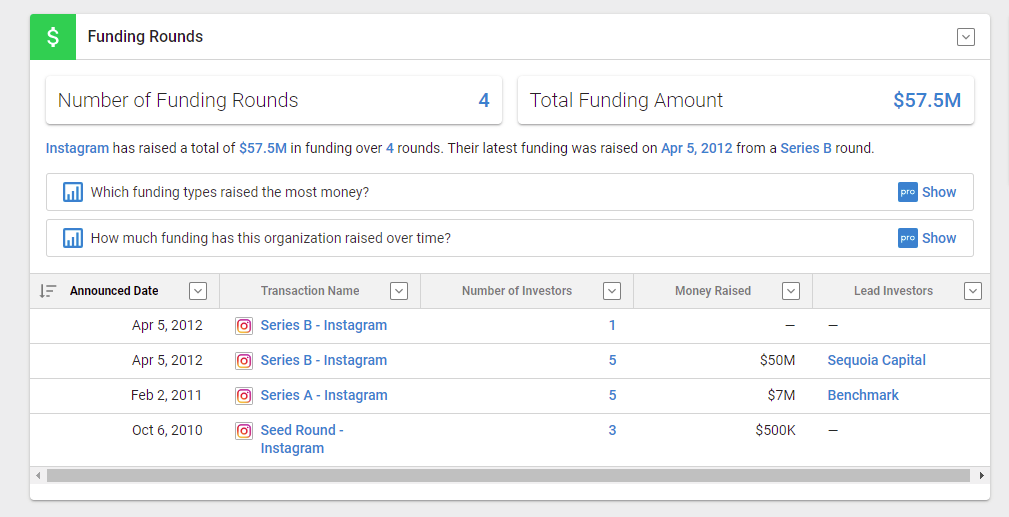

Suponiendo (que no lo sé) que no han tocado las acciones de FB, el valor actual es aproximadamente 3500 millones en acciones y 300M (si no los han invertido).

Me sale una TIR aprox de 82%

Ahora… ¿Qué Capital ha ahorrado Intagram? ¿Cómo lo medimos?

-. ¿En toneladas de papel fotográfico?

-.¿En productos para el revelado?

-.¿En horas-hombre de trabajadores en la antigua industria fotográfica?

La paradoja de las tecnológicas es que por mucha expansión del crédito que hagas al final acabas desarrollando unos procesos y unos ahorros de capital (productividad) que netean las distorsiones creadas a nivel monetario

El problema gordo viene cuando se genera ahorro ficticio de la nada (credito bancario) y se destina a recursos que si son finitos. Por ejemplo… ladrillos.

Supongamos hay ladrillos para hacer 100 casas… pero genero crédito para hacer 500.

Al principio no pasa nada. Nadie percibe que haya ningún problema.

Como hay más demanda que oferta el precio de los ladrillos suben.

Paralelamente al punto anterior los fabricantes de ladrillos aumentan la producción

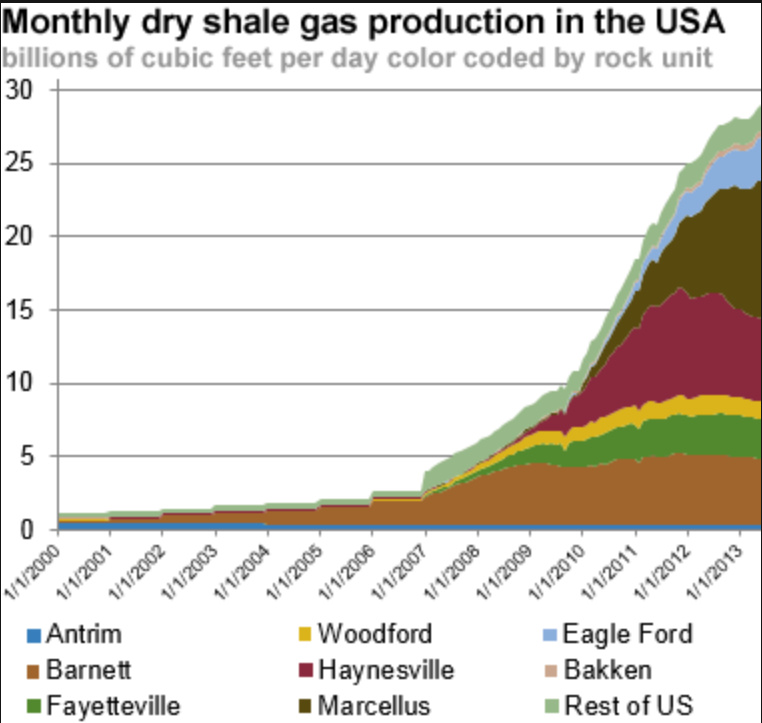

Ese aumento de producción llega siempre con retraso (el tiempo que se tarda en poner en marcha una fábrica). Ese es el motivo por el que las materias primas son el canario en la mina en la fase final de una expansión del crédito.

Ese es el motivo por el que el oil bajó en el 2014.

Si se fija la producción se dispara a partir de 2007…con los precios a 150 USD. Una vez que te metes… no paras (especialmente si vas creditopropulsado) y la maduración de esos proyectos de inversión reales se materializa en bajadas de precio.

Volviendo a nuestra historia ladrillera… Termina cuando se acaba materializando que ni hacían falta tantas casas, ni tanto ladrillo nuevo.

La historia termina con:

Casas a medio terminar porque no hacían falta cuya consecuencia es…

Nuevas fábricas de ladrillos no rentables …cuya consecuencia es…

Sistema financiero quebrado por default de los deudores

Vamos… un quilombo.

No estoy seguro de haberle entendido bien. Entiendo que se refiere a:

a) Productividad constante

b) Disminución del consumo

Pues a nivel macro no me atrevería a decir que haya ocurrido nunca… en esencia porque nunca hemos de crecer como población.

A nivel micro eliminación de los agentes menos competitivos y/o abandono del mercado/industria

Sí, exactamente, eso es. A nivel macro macro quizás no se haya dado esa bajada del consumo, pero en entornos reducidos y aislados como pudo ser la Europa del XIV con la Peste Negra seguramente sí se diera.

A mi me pareció una respuesta que hubiese dado el mismo Buffet!!!, si bien en ese caso hubiera quedado como una genialidad. Viniendo de la Lastra no me sorprende, me agrada porqué encaja con su perfil

Si Trump no hubiera cancelado el tratado de libre comercio con Europa y no hubiera puesto aranceles a la industria de China el precio de los metales y de la energía estarían por las nubes ahora mismo. Debido a esto yo creo que el riesgo a una crisis financiera ha bajado.

Por otro lado el precio del oro está subiendo poquito a poco, lo cual da pie a pensar que muchos institucionales están dudando de la salud del mercado en estos momentos.

Gracias por sus palabras @wento pero tal y como indica @Pompeyano sí que existió una época en la historia en la que la población disminuyó considerablemente.

Tienes toda la razón del mundo. No caí en la peste negra. De hecho cuando he estado mirando las cifras jamás hubiera dicho que en algunas zonas de Europa se perdieron hasta dos tercios de la población. El caso más extremo que he encontrado fue Venecia con pérdidas del 70%.

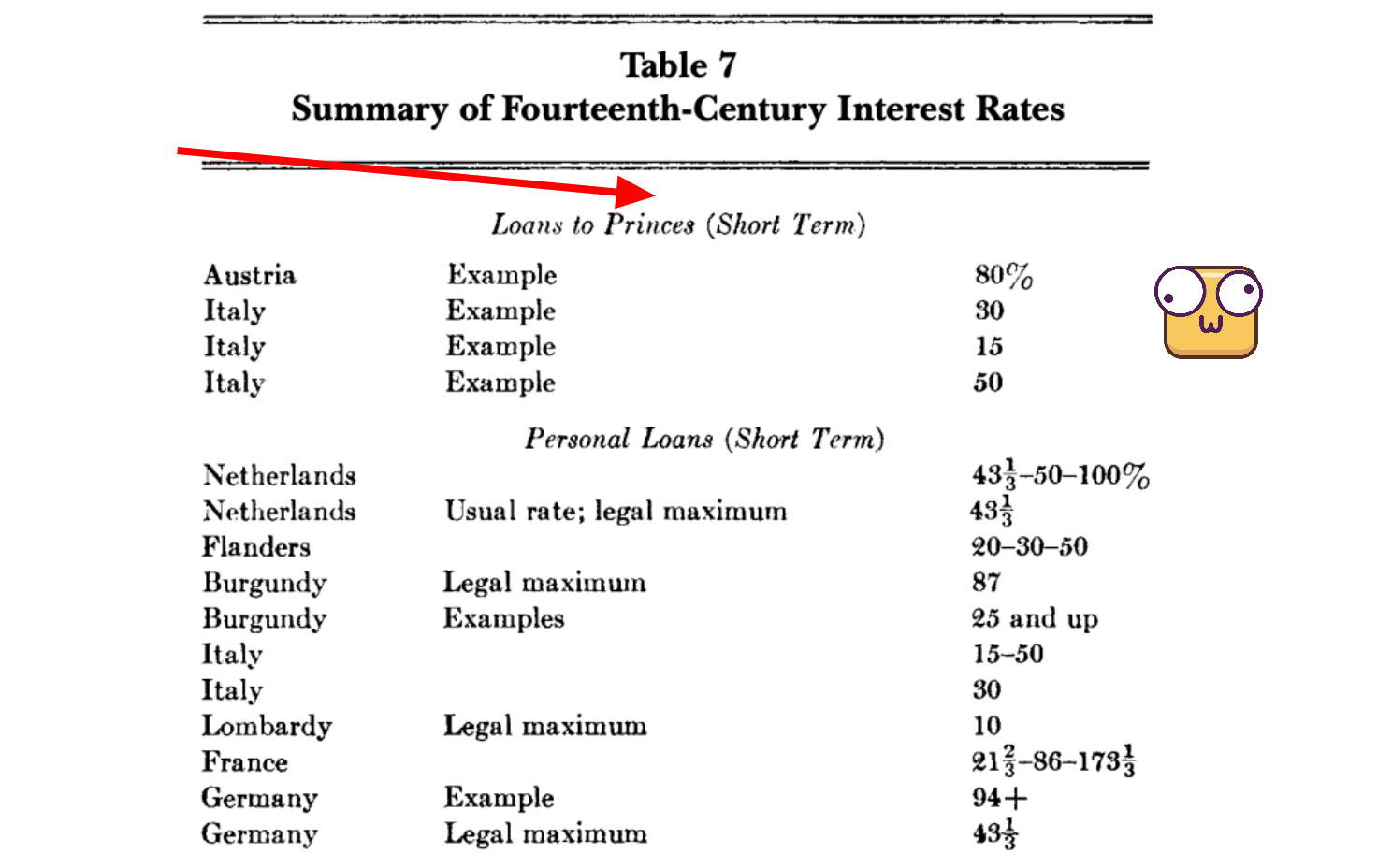

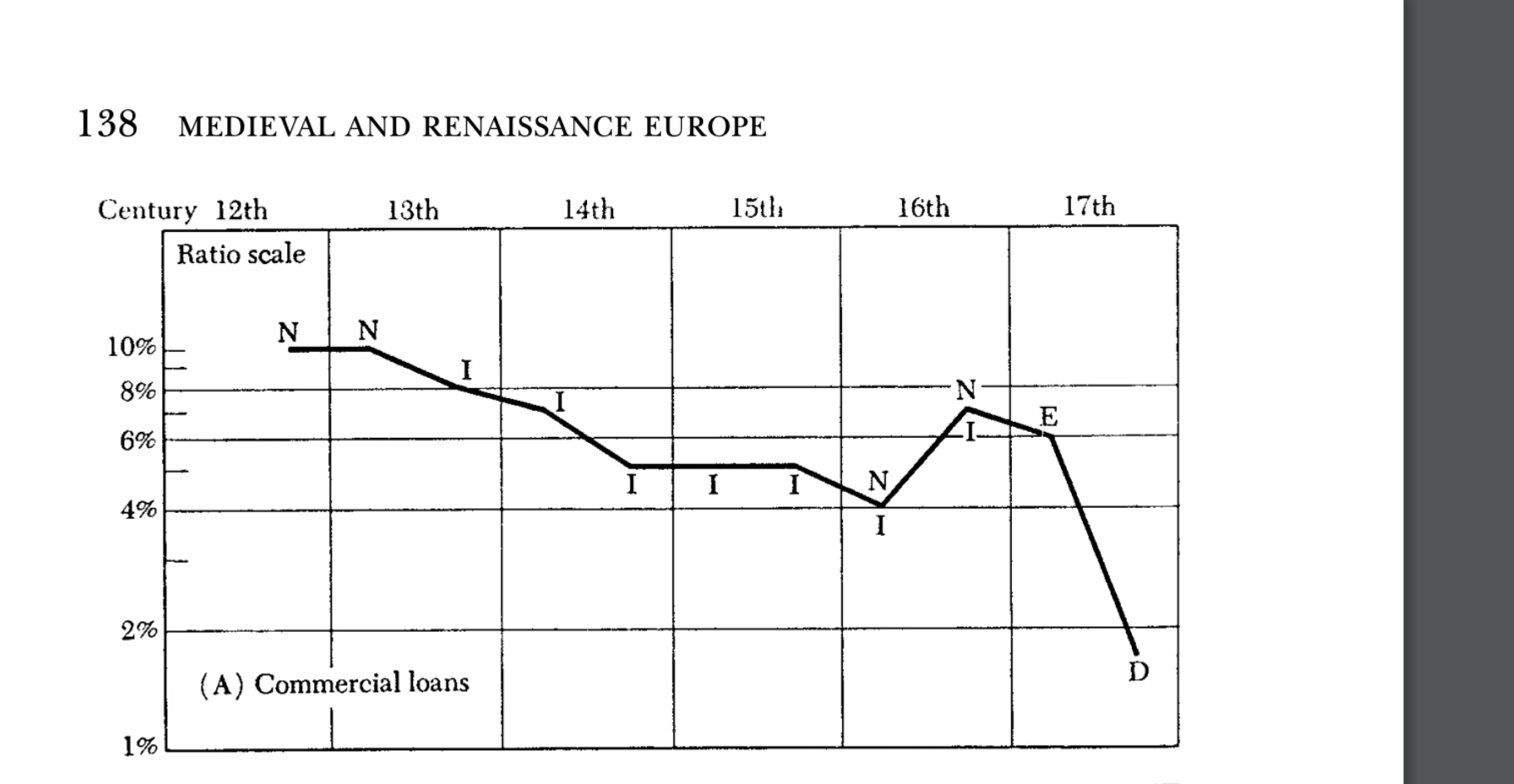

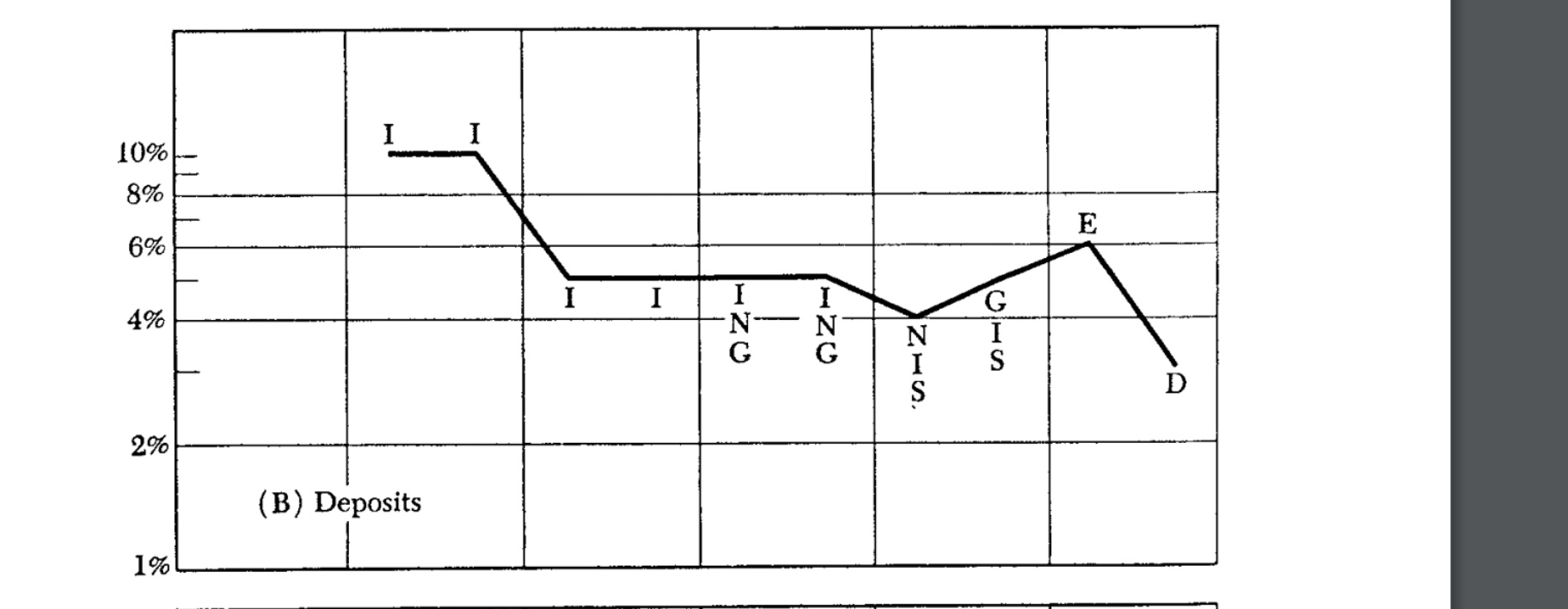

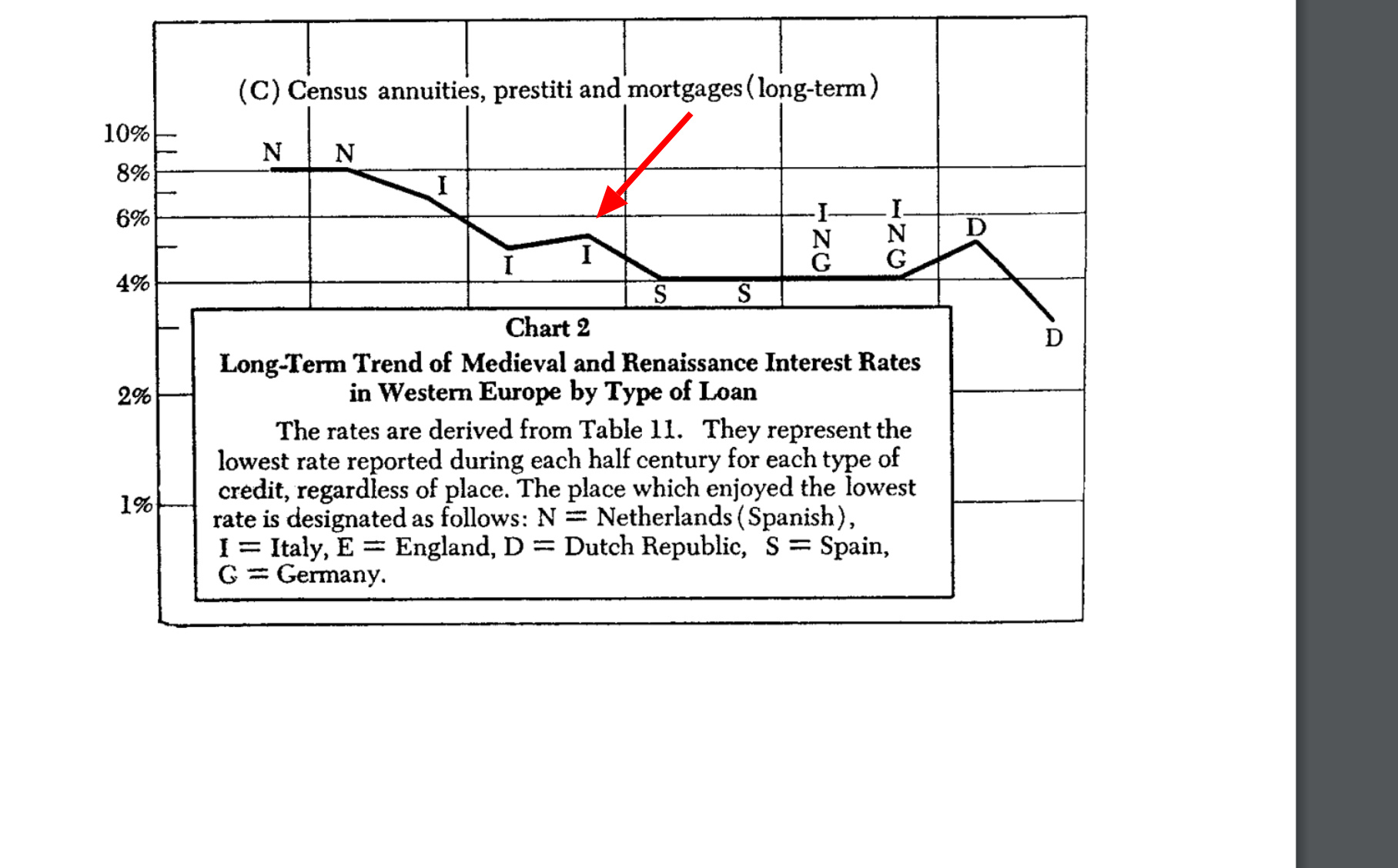

A Huerta si que le he escuchado hablando del periodo, pero desde un punto de vista. Al menos hablaba de él como un ejemplo en el que la preferencia temporal de los agentes se reduce (el mundo se va a acabar) por lo que los tipos de interés subían. He estado buscando datos que validen esa hipótesis y no los he encontrado con la excepción de la última gráfica en este post.

Hay dos aproximaciones generales en la relación entre población y riqueza:

A)Los que creen que mayor población implica necesariamente mayor pobreza relativa.

B)Los que creen que mayor población implica mayor especialización de los procesos productivos. Aquí es dónde encaja la Escuela Austriaca.

Pensemos en Adan, Eva, Caín y Abel. Desde una perspectiva A serían los humanos más ricos de la historia. Manejaban el 100% del PIB mundial y tocaban a más de un continente cada uno. Desde una perspectiva B tenían una economía de subsistencia, y su ropa interior era una hoja de parra.

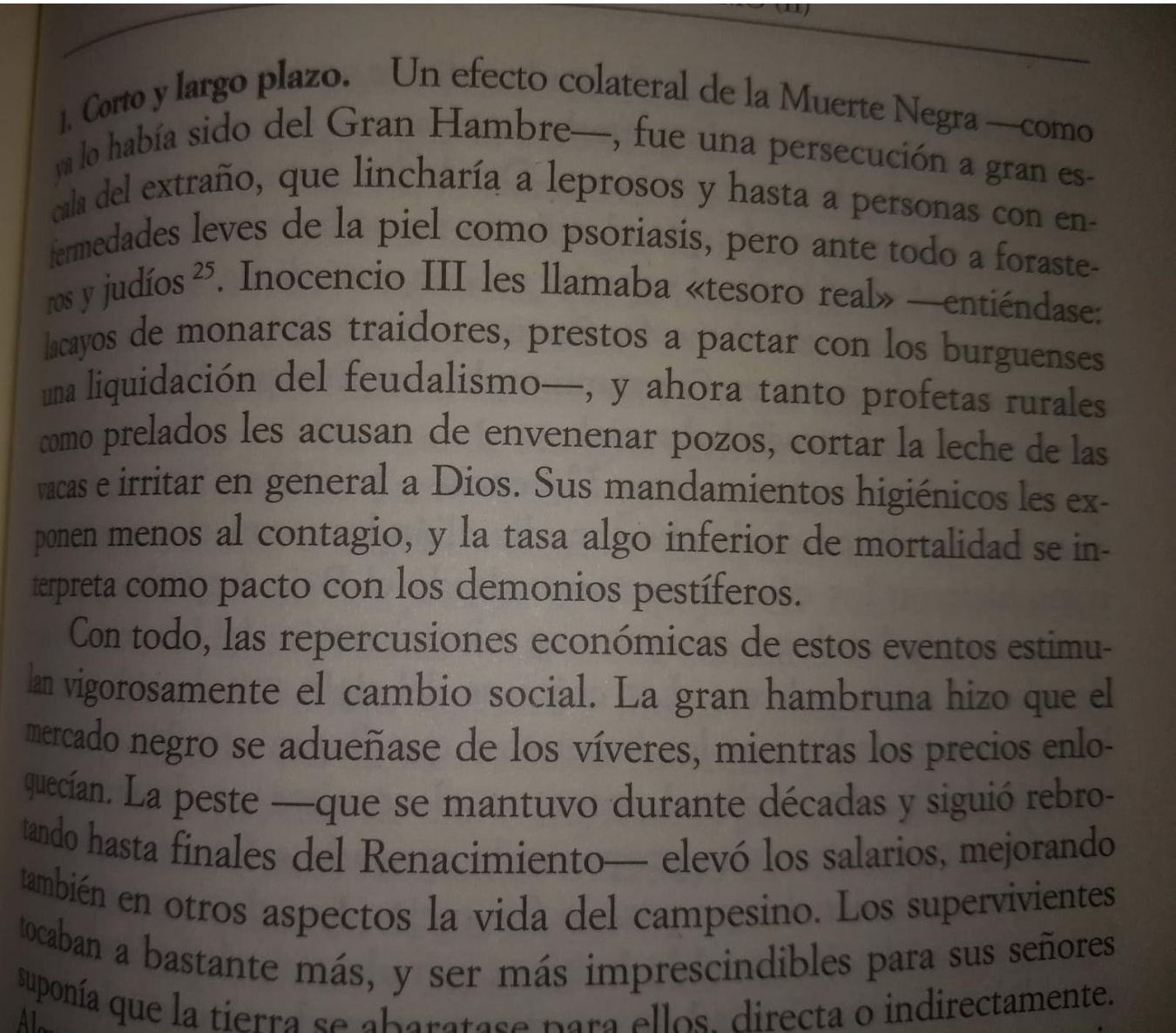

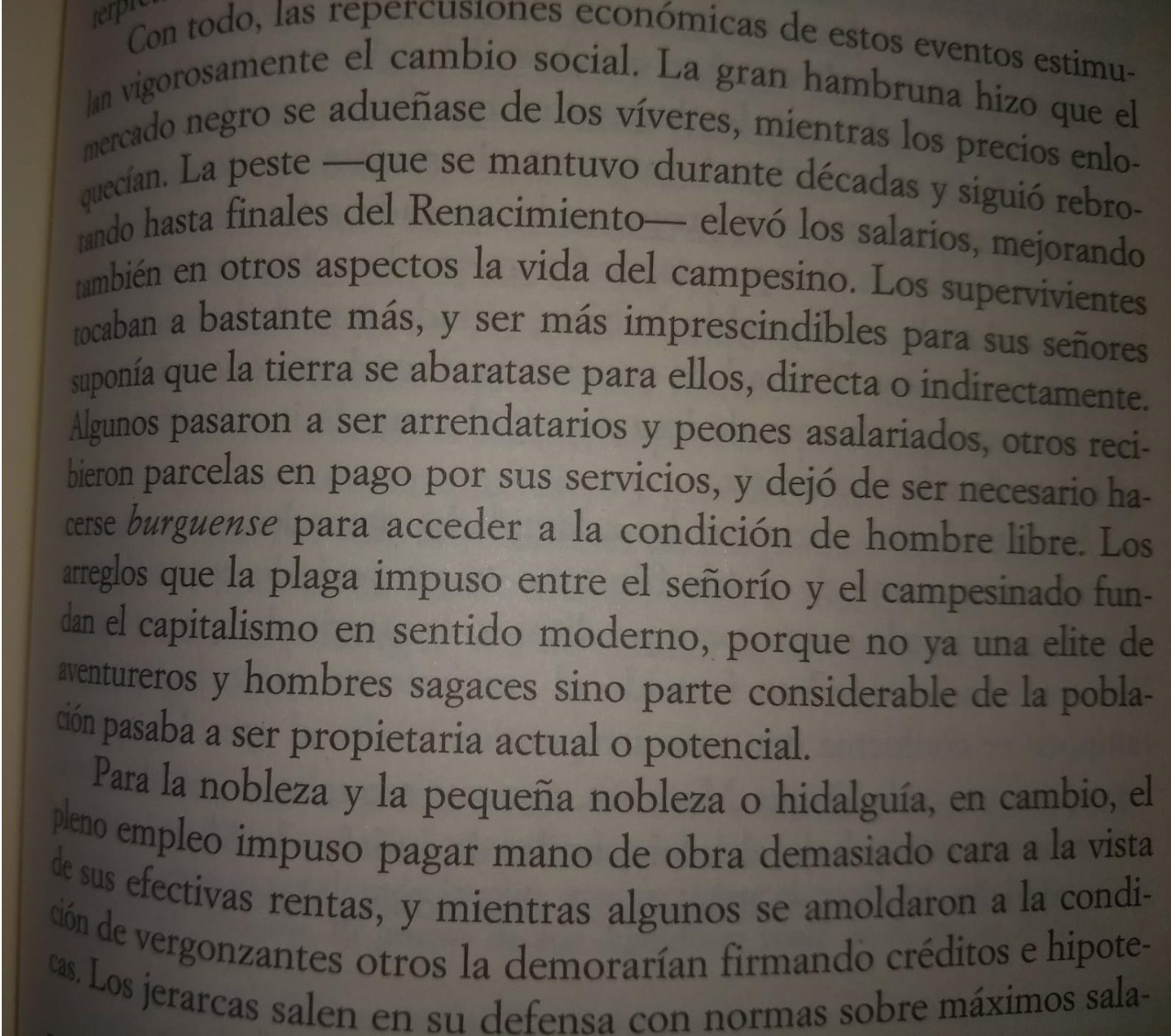

Este ejemplo tan burdo explica los diferentes puntos de vista que un mismo hecho objetivo produce puntos de vista dispares. En el caso de la peste negra incluso un “austrian” como Escohotado reconoce el crecimiento de los salarios y acceso a tierras por parte del campesinado.

La razón la explica en el texto. El hecho de que la mano de obra fuera imprescindible para el proceso productivo favoreció su (aparente) situación económica. Este factor creo que no se da en la actualidad.

Pero ojo, en términos nominales. En términos reales la situación parece ser que fue bastante peor. El propio Escohotado habla de diversos principes que tuvieron la (feliz) idea de limitar precios. Y eso sólo ocurre cuando hay más demanda que oferta.

He encontrado un paper bastante interesante que trata el tema y del que destaco una cita:

“But the evidence produced in this study demonstrates that the Black Death was followed, in England, by almost thirty years of high grain prices – high in both nominal and real terms; and that was a principal reason for the post-Plague behaviour of real wages. This study differs from all traditional models by examining the role of monetary forces in producing deflation in the second and final quarters of the fourteenth century, but severe inflation in between those quarters (i.e., from the early 1340s to the mid 1370s). The analysis of the evidence on money, prices, and wages in this study concludes that monetary forces and the consequent behaviour of the price level – in terms of those deflations and intervening inflation – were the most powerful determinant of the level of real wages (i.e., in terms of the formula: NWI/CPI = RWI). Thus the undisputed rise in nominal or money wages following the Black Death was literally ‘swamped’ by the post-Plague inflation, so that real wages fell.”

Conversely, the rise of real wages in the second quarter of the fourteenth century was principally due to a deflation in which consumer prices fell much more than did nominal wages. In the final quarter of the century, the even stronger rise in real wages was principally due to another deflation in which consumer prices fell sharply, but one in which, for the first time in recorded English history, nominal wages did not fall: an era that inaugurated the predominance of wage-stickiness in English labour markets for the next six centuries.

Tal y como yo lo interpreto:

-. En un primer momento hubo más oro per capita. Como los trabajadores fueron imprescindibles pudieron acceder a mejores salarios nominales. Paralelamente la disminición de la producción hizo que los precios subieran. Simplificando mucho da igual que ganes “más” si los precios suben… o si directamente no hay nada que comprar con ellos.

-. En la recuperación el incremento de producción abarató los precios. Como los salarios siempre se mueven a posterioridad esto produjo un incremento de los salarios reales.

Simplificando mucho… creo que en un entorno en el el trabajo era imprescindible para el proceso productivo la desaparición de trabajadores produjo una disminución general de la calidad de vida independientemente de sus impactos nominales en los precios. Tal y como dice Huerta… los que defienden que las guerras son buenas para el PIB (incremento de gasto público, inversión, etc) lo dicen todos menos los que mueren en ellas.

Aquí algunos pantallazos del libro de Huerta que habla del fenómeno exclusivamente desde un punto de vista bancario:

Y aquí dos imagenes curiosas. La primera demuestra como eso de que el activo libre de riesgo es el bono emitido por el Estado (i.e. Príncipes) no siempre ha sido así.

yo también lo escuché a ratos, no me enganchó

Además de que era de esperar lo que iban a decir: largo plazo, lo de buenas/ feas/ malas, lo de brexit/ Trump/ China/ tipos…

A mi lo de quejarse del gobierno chino me recuerda a lo de quejarse del management de OHL, Día o similares, que hemos visto en cartas o conferencias de otras gestoras.

Vamos que o se es muy iluso o ya se tenía claro el riesgo cuando se entró y se asumió.

Y casi es peor la primera opción cuyas consecuencias serían que no se entiende demasiado bien que es el riesgo.

La segunda opción es un clásico en la inversión, vamos que se cuenta el error casi como si fuera culpa de otros, cuando los datos antes de invertir ya sugerían esa posibilidad y se decidió asumir el riesgo por creer que compensaba.

Al final en muchas inversiones no se trata sólo de asumir mayor o menor riesgo sinó de a que riesgos decide uno exponerse y estos casos son claros ejemplos de riesgos previos que terminan pasando factura, no de imprevistos como parecen venderse para dar la sensación de que el riesgo asumido de entrada es menor.

Una clasificación curiosa. Posiblemente si nos vamos a fondos que tengan las buenas, pero caras, nos diran que en realidad esas feas lo son precisamente por ser bastante más malas que las buenas. Y si nos vamos a los que tienen supuestas malas igual nos dicen que las supuestas feas también están excesivamente caras.

Luego suele ser habitual, especialmente a medida que las situaciones cambian, que uno creo estar comprando una empresa de un tipo y luego resulte de ser de un tipo peor. Lo cual se traduce en vender con cierto nivel de pérdidas. Recomiendo mirar en este sentido la carta de la gestora B&H sobre los errores que comentan de este año.

Muy buen punto @agenjordi No era TAN imprevisto desde luego

Los de la gestora B&H fueron mas políticamente correctos que los de Horos y en vez de decir “error” dijeron “trampas de valor”. Y los de Magallanes dijeron “malas inversiones”.

Y hablando de “no tan imprevisto”, si algún día hay una catástrofe (no digo tenga que haberla) en p.ej Keng Seng igual los de TV o los de Horos dicen que quien iba a pensar que diera sustos un chicarro iliquido de HK (cotizado en dólar de HK que lo mismo es mas manipulable que otras monedas), con bajo free flow, en una región administrativa especial de un país que lo mismo no es ejemplo de transparencia y de escaso intervencionismo gubernamental…

Mañana es el último día para que los fondos publiquen su cartera a 31/12?

Lo publica la cnmv? O donde es el mejor sitio para consultarlo?

Tengo curiosidad por conocer los cambios de las carteras de los famosos value españoles.