Con esa volatilidad difícil de soportar lo bueno es eso, que si vas por valor vas vendiendo de unas y comprando de otras, arbitrando según potenciales y demás. De hecho puede darse la irónica situación de haber invertido en una cesta de valores que nunca hayan llegado siquiera a acercarse al precio objetivo que calculaste, y a pesar de ello haber ganado bastante pasta, si cada una va a lo suyo y te puedes ir moviendo.

A mi siempre me llama la atención el dato que a menudo se comparte en los informes anuales de las empresas, del precio de cotización máximo y mínimo de la acción en cuestión durante el ejercicio, y lo cierto es que suele fluctuar más de lo que podemos pensar, tanto en microcaps como en empresas grandes (lógicamente en unas más que en otras, pero no es raro un 15 para arriba y 15 para abajo respecto a la media del año).

Lo que está claro es que cada uno debe saber a lo que juega.

Totalmente de acuerdo. Existen múltiples formas de abordar esto de manera lógica, por lo que lo más sensato es que cada quien elija la que le resulte más cómoda .

El tema es que, justo lo que menciona (y a lo que le encuentro todo el sentido y en el pasado fue fuente de rentabilidad), parece que cada vez menos personas en Estados Unidos son capaces de aplicarlo y acercarse a la rentabilidad del indice (en el caso de las pequeñas capitalizaciones, curiosamente aún menos). Esto además mirando un poco a los mejores haciendo estas cosas con lo que si me meto yo a buscar gangas podría terminar debajo de un puente . Diría que el mercado estadounidense asimila y difunde la información mucho más rápido de lo que podría parecer. Los que quedan rezagados probablemente se quedan ahí por alguna razón. Por lo tanto, es complicado aprovechar la volatilidad buscando reversiones que puedan o no materializarse.

En Europa, mi impresión es que si el mercado se ve inundado de liquidez (con gobiernos endeudándose y aumentando el gasto a lo bestia en planes de defensa y similares), el comportamiento del mercado podría empezar a asemejarse al yankee. La liquidez empujaría los precios al alza, aumentando los múltiplos independientemente de lo que ocurra con las ganancias. Si eso pasa, imagino que los “expertos” lo interpretarán como una burbuja y dirán que los múltiplos están desmesurados, pero en mi opinión, tendría sentido, al igual que lo tiene en USA.

He estado mirando esto de los catalizadores y casi todos son tener suerte y poco aprovechables sin información privilegiada (bajada de los tipos y devolución de la deuda con más facilidad, cambios regulatorios que beneficien a la empresa, eventos geopolíticos…) o salir de un problema (recuperación tras escándalos o pérdidas previas, cambio en la directiva, recorte de gastos, solución de problemas legales, recorte de gastos…).

Esto nos lleva a la absurda conclusión de que, por el contrario, si una empresa va bien debemos salir porque nada bueno se avecina.

Al final USA tiende a estar expuesta a una economía más prospera, y en media uno tiende a encontrar negocios de mayor calidad que en Europa, por lo que tiene sentido que coticen a un mayor múltiplo (mayor calidad, mayor crecimiento de tus clientes).

De hecho si fuese mera cuestión de múltiplos, estaríamos todos felices encontrando decenas de oportunidades en Europa, y lo cierto es que cuando uno encuentra múltiplos ópticamente bajos, luego resulta que son negocios de peor calidad, y que por tanto tampoco dan lugar a chollo alguno. Yo al menos no encuentro chollos en Europa y mirar miro mucho.

A diferencia de lo que podría uno pensar, si vamos a empresas cotizadas en países asiáticos boyantes, uno generalmente encuentra múltiplos altos, y tiene sentido, porque luego les echas un ojo, y son empresas que han reportado muy buenos resultados (si tienes una buena posición en un mercado que crece mucho, con defenderte bien de la competencia como mínimo creces con él).

También comprar empresas de calidad a múltiplos altos tiene la paciencia si lo pensamos como catalizador para ganar pasta, porque la apuesta es a que te llevarás el crecimiento, y que seguirá valorándose a ese nivel de calidad dentro de X años. Al final todo se trata de acertar en un % suficientemente alto, tenga uno la estrategia que tenga.

Mmmmm… Yo diría que al ser impredecibles la mayor parte de las veces (se ven muy claros una vez han pasado) lo único que nos queda es la esperanza de que en los buenos negocios, a la larga, hay más sorpresas positivas que negativas. Qué luego nadie está libre de pillar un pavo de Taleb.

@Tiedra coincido con todo lo que dice.

Añadiría simplemente el factor de la expansión monetaria. Ya que esta puede llega a pesar más en las valoraciones que los propios fundamentales (no digo que no importen), pues crece más rápido que los beneficios empresariales.

La expansión de múltiplos en Estados Unidos en la última década ha sido absolutamente demencial. Como esas empresas de arriba, hay otro montón de negocios cuya rentabilidad se ha propulsado al calor de múltiplos muy exigentes. Y si, operativamente también han funcionado claro.

¿Que eso puede continuar? Si. ¿Qué los múltiplos pueden cotizar al doble o triple? También. Pero todo tiene un límite, y lo que me extraña es que todo siga en máximos y a múltiplos bastante exigentes con el tarambana que tienen de presidente.

Desde mi punto de vista, el argumento está incompleto.

Es evidente que el múltiplo ha aumentado.

Si analizamos el denominadoros (los beneficios), vemos que han crecido en la última década, pero ese crecimiento está lejos de justificar por sí solo el incremento del múltiplo.

Entonces nos queda el numerador (el precio). A primera vista, uno puede pensar que sí ha subido, como mínimo todo está más caro o incluso que estamos ante una burbuja.

Pero aquí surge mi duda: si la liquidez del sistema se ha disparado en esta década (la M2, que quizá no sea la mejor medida, ha aumentado alrededor de un 60%), ¿no es posible que los precios actuales al subir simplemente reflejen esa nueva realidad? Si hay más pasta en circulación, es lógico que los activos cuesten más para mantener su valor real.

A partir de aquí, podríamos debatir si estamos ante una burbuja de liquidez, si esto es positivo o negativo, y si la tendencia va a continuar o no.

Mi impresión (aunque todavía no lo tengo claro) es que Europa va a entrar en una fase de mayor gasto. Por eso, no descarto que veamos un escenario similar al de EE. UU. Pero habrá que esperar y observar.

Que el aumento de la liquidez, M2, inflación monetaria,etc. como quiera que lo queramos llamar aumenta el precio de las acciones es cierto. Se podría decir que no sube el precio de la acción, si no que baja el dólar, que es la unidad de medida con la que lo comparamos.

Pero lo bueno del PER es que la inflación afecta tanto al numerador como al denominador, así que no se justificaría el aumento de los múltiplos solo por esto. Por ejemplo, los 70 fueron muy inflacionarios y las acciones pasaron por uno de sus mayores crisis del siglo XX.

La inflación sí podría afectar al múltiplo de otra forma, que es que la gente empiece a sospechar que con las deudas que acumulan la mayor parte de los estados y con los compromisos adquiridos (sanidad, pensiones, etc.) la inflación alta está asegurada por muchos años y por lo tanto haya un flujo de dinero desde activos monetarios (efectivo, letras y bonos) hacia activos reales (acciones, vivienda, oro, etc.). No sé si es el caso.

Bueno, en realidad es bastante más complejo, porque el sistema necesita liquidez incremental para funcionar, así que no se ve afectado de la misma forma. Además, los beneficios empresariales dependen de la actividad económica, que sigue una lógica más lineal.

Por otro lado, para analizar la liquidez habría que restar precisamente la depreciación del dólar a la M2 .

Tampoco sería una medida del todo fiable, porque mi sentido arácnido me dice que se está generando mucha más liquidez fuera de la M2.

Respecto a la deuda de los estados: en mi opinión, el sistema está diseñado para que esa deuda nunca se pague (al menos en el caso de USA). La verdadera crisis vendría si no pudieran refinanciarla.

Y ya por último (para no dar mucho la paliza), hay que tener en cuenta que siempre hay múltiples factores en juego. Por ejemplo, si se produce una crisis (como ocurrió con la del del petróleo) y el crecimiento se frena, es muy probable que las bolsas sufran, incluso en un contexto de inflación.

Vamos que es complicado medir todo esto pero en mi opinión: sí afecta y mucho.

Al final en los 70 la subida del petróleo fue tan bestia, y por aquel entonces tantos negocios dependían directamente del mismo, que muchos se fueron a pérdidas, o si era indirectamente, sus proveedores les subieron tanto los precios que o bien no fueron capaces de repercutirlos, o sus clientes finales redujeron el consumo por no ser capaces de pagarlos.

La valoración de compañías como por ejemplo Vidrala, que se fueron durante algunos años a pérdidas, y encima tuvieron que aumentar fuerte el endeudamiento o ampliar capital para acometer fuertes en inversiones en CAPEX cara a reconvertirse (a hornos más eficientes con petróleo y posteriormente a hornos que consumiesen gas y no petróleo), se habría derrumbado. A algunas pocas (recuerdo la petrolera de Reynolds, que contaban en Going down tobacco road) con el alza de los precios del petróleo se fueron a las nubes, junto a sus beneficios. Pero seguramente a la inmensa mayoría de negocios esto le vino muy mal, y de ahí las caídas en media (probablemente se produjo también un alza de los tipos de interés y esa parte del mercado que iba a crédito se secó, respecto a la demanda de acciones).

En cualquier caso la inflación del período no se debió a incrementar la oferta monetaria, o al menos no inicialmente (tampoco con la guerra de Rusia, de nuevo, de inicio al menos).

Es complicado esto de la parte económica, muchos interrogantes (lo único seguro que podemos hacer, de querer hacerlo, es evitar compañías que tengan riesgos que no nos gustan, por ejemplo por no depender de nosotros su seguimiento).

En situaciones de mercado tan extremas es difícil que no aparezcan riesgos de esos que no nos gustan. Quizás la mejor definición de estos episodios es que terminan pasando cosas que uno no esperaría que pasaran. Aquí el 10 year treasury yield

Recuerdo del libro Batiendo a Wall Street que incluso Peter Lynch compró bonos de estos y se arrepentía de no haber comprado muchísimos más.

Vamos que podemos hacer el razonamiento a la inversa y pensar en como debían de estar las cosas para que incluso Peter Lynch considerara mucho más rentable comprar bonos a 10 años del tesoro que comprar renta variable.

En los 70 es difícil saber qué parte de la inflación se puede asignar a la crisis del petróleo y qué parte al abandono de Bretton Woods. El shock Nixon es en agosto del 71, pero el fenómeno no fue un escalón en el que todas las divisas se ajustaran instantáneamente a los cambios flotantes; los movimientos se prolongaron varios años, y tampoco se sabía en aquel momento cómo iba a ser el nuevo sistema monetario. Si algo había en los 70 era incertidumbre en el sistema monetario.

Claro que no niego que las crisis del petróleo del 73 y 79 fueran importantes en el aumento de precio. Pero en paralelo, en los años 70 se produjo un cambio desordenado desde un sistema monetario con tipos fijos a otro con tipos flotantes, y sus efectos en el aumento de precios se solaparon con los causados por el petróleo.

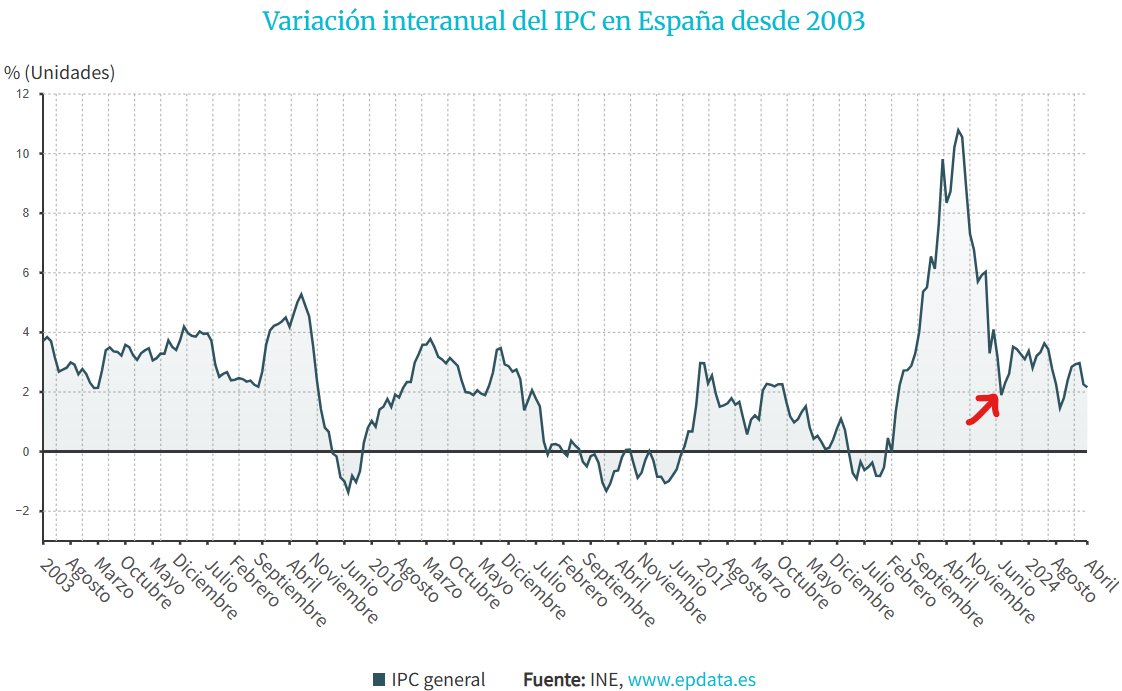

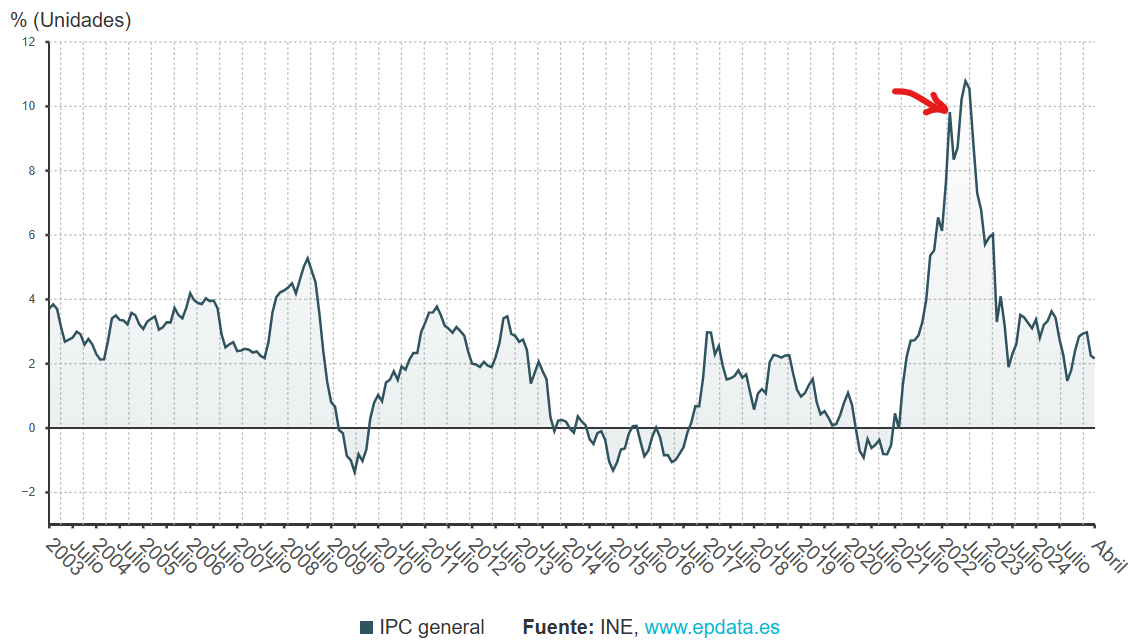

Con la guerra de Ucrania pasa algo parecido. Ha sido muy conveniente para la narrativa oficial decir que la inflación se ha debido a la guerra, pero en realidad la inflación ya se había disparado mucho antes. La flecha es el inicio de la guerra en junio de 2023.

Buen punto. Es importante separar las dos cosas: mi argumento sobre el precio correcto de los activos se basa en un aumento de la liquidez no de la inflación.

He estado buscando y es difícil encontrar gráficos de estas cosas. En este creo que se ve más o menos claro:

La linea verde es la que mide mejor lo que podría ser el aumento de la liquidez (incluyendo la depreciación del dolar).

Como decía antes, probablemente la liquidez sea mucho mayor porque hay otras maneras de insuflarla en grandes cantidades

Entonces, viendo un poco la tendencia, me cuesta creer que no tenga influencia en el precio de los activos. No solo bolsa: oro (que siempre lo he visto más como una protección contra esto que contra la inflación) o incluso ahora el Bitcoin (aún tengo mis dudas).

Mi punto es que si hay burbuja está aquí y no en el precio de las acciones.

Luego si todo esto es positivo o negativo es ya otro debate, en el que sinceramente no tengo una opinión muy fuerte porque diría que me beneficia pero perjudica a mucha gente.

Si a esto añadimos lo que está ocurriendo con la IA y los trabajos que comentaba @Waits el otro día en otro hilo, no sé cómo va a terminar la cosa

Creo que tiene una errata, la guerra comenzó en febrero de 2022, de ahí el enorme pico de inflación que tiene antes en la gráfica.

Es verdad que había ya inflación cuando empezó la guerra, pero en ese caso fue mayormente por los cuellos de botella derivados de no ser capaces de producir al mismo ritmo que se demandaban productos, al juntarse que el gasto de los confinados ciudadanos se dirigió en 2020 y parte del 21 más a bienes tangibles que a servicios, y luego a la euforia de 2022, donde se dio mucho consumo tanto de bienes como de servicios (potenciado, ahí le doy la razón, por la inyección de capital que supuso en países como USA los cheques en metálico, y en países como España la subvención de los ERTEs por el Estado, que en caso contrario probablemente habría supuesto que hubiese aumentase el desempleo y con ello cayese el consumo).

Yo le veo sentido a que si se ‘imprime’ en exceso al final llegue inflación, sobre todo si ese dinero acaba en manos de los ciudadanos (que no sé si siempre es así) pero las cosas como son, el catalizador parece haber estado mayoritariamente en otras causas, como los cuellos de botella en oferta o el alza bestia de los precios energéticos derivados de la guerra.

Pero esto en el fondo es como decir que la burbuja inmobiliaria no estaba en los inmuebles, sino en la inyección irracional de iliquidez de quienes luego se animaban a colocarla en comprar activos que no paraban de subir a la valoración que fuera, ¿no?

En todo caso, lo que quería ilustrar es que la inflación empezó antes de la guerra de Ucrania. Como indica, fue causada por los desajustes causados por las medidas tomadas durante la pandemia.

No. En la burbuja inmobiliaria había una burbuja inmobiliaria

Si bien la liquidez ya estaba aumentando (poca cosa con lo que hay ahora) la crisis se desencadenó por los rollos que todos sabemos con la expansión del crédito subprime (propio del sector), la especulación, perdida de confianza y demás. No por la liquidez total en el sistema que siguió ascendiendo.

Pero vamos seguro que estamos de acuerdo en que cuando las cosas se ponen feas, tener una montaña de deuda no suele la mejor situación. El punto aquí es que hay una diferencia importante: un gobierno con soberanía monetaria siempre puede imprimir (no estoy defendiendo que se haga).

El dinero que se inyectó en la QE acabó en las manos fuertes que compraron todo tipo de activos y con los tipos en EE. UU. casi nulos. Ha habido inflación en las acciones.