Reflotando algo que se debatió hace unos meses sobre si las cotizaciones que paga la empresa forman o no forman parte del salario del trabajador. Tras recibir la nómina de octubre y tal como me temía, puedo confirmar que tras hacer un pago a nómina de fondos procedentes de un proyecto que tengo con el sector privado, me han detraído una parte del importe como SS de empresa. Ni siquiera aparece en la nómina. Di orden de pasar X € a nómina, pero en la nómina aparece X-Y €. Es poco dinero porque será un ajuste sobre el nuevo salario bruto, pero me lo han extraído del sueldo.

5 Me gusta

De “Madre and Hold” a “invertir mirando el retrovisor”:

¿Qué opinan?

¿A pasado todos ricos?

¿Los que invierten con las gráficas habrían comprado ahí tras el castañazo que se pegó?

29 Me gusta

No es por nada, pero lleva bastante tiempo diciendolo, y ya recuerda un poco a Estebaranz con su recurrente “oportunidad historica” en las small cap… ![]()

2 Me gusta

Mucho animo a todos los valencianos y a toda la gente que lo está pasando mal con el temporal.

![]()

![]()

![]()

![]()

23 Me gusta

Opino que es admirable la clarividencia de su madre, así como la exigencia para con ese jovenzuelo meritorio que le gestiona las finanzas ![]()

7 Me gusta

Eso es una madre como Dios manda, habrás sacado buenas notas en el último examen, nene, pero ojito que tengo una zapatilla en la recámara! ![]()

8 Me gusta

No sé yo…

Es de la secta del dividendo de las que dice que le da igual haber comprado a 20 Telefónica.

Que “siempre le ha dado dividendos”. ![]()

14 Me gusta

Igual el truco está más bien en montar carteras conservadoras sin demasiados experimentos raros que es lo típico de la cartera de la abuela. Y esto igual se puede mejorar simplemente no metiéndose en las que si conocidas pero que sabemos que son muy pufo ![]()

Qué luego a mí me gusta hacer experimentos pero con poca pasta, aprender y mejorar.

Quién sabe!

14 Me gusta

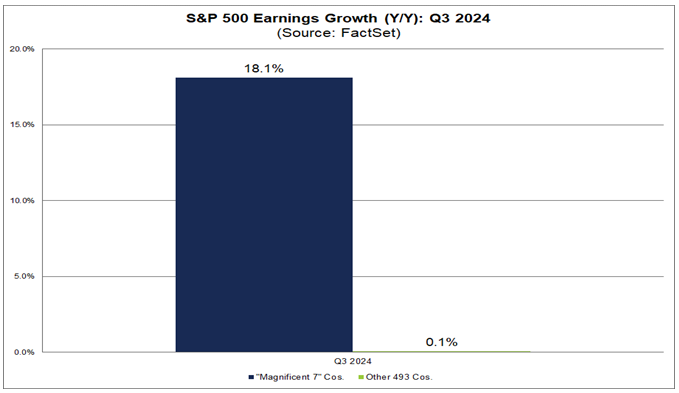

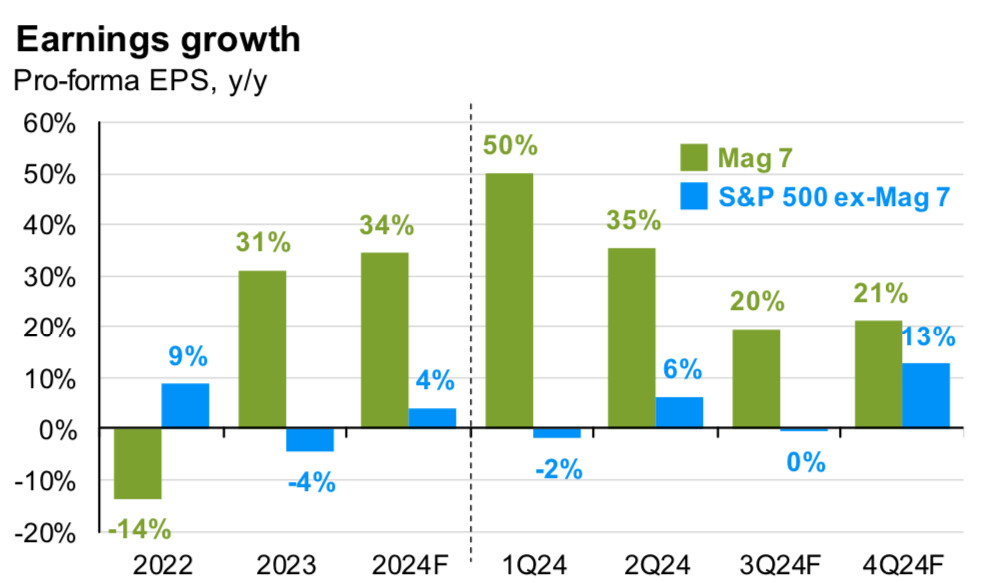

¿Sería tan amable de explicar qué encierra el gráfico? ¿Que los earnings growth se focalizan en su mayoría, 18,1 % frente a 0,1 %, en las siete empresas que nos parecen caras? ¿Que ni siquiera estas estén caras en términos de PER porque está justificado?

Mi opinión sobre Nvidia está en La taberna de los Value Investors. General - nº 6767 por Buso y es esta:

4 Me gusta

pues a lo mejor invitan a su madre a un podcast de temática de dividendos. Yo la iba preparando. ![]()

¿Ha pensado en abrirla cuenta de twitter, newsletter etc? jejeje

5 Me gusta

Más que muchos locos que hay por ahí vendiendo cursos sabrá la mujer y eso que no tiene siquiera el graduado escolar.

Lo de que se descuenta del precio el divi al menos lo pilota; no es poco ![]() .

.

11 Me gusta

Simplemente que si todo el crecimiento viene por parte de las 7 grandes, podría ser que sean ellas precisamente las que están justificando el múltiplo actual del mercado y no al revés: en contra de lo que se suele escuchar por ahí de que el mercado está caro por ellas (un resto del mercado que no crece y tal vez sea más caro aun con el múltiplo aparentemente más bajo).

Pero era más una pregunta que una afirmación ![]() .

.

Está bastante bien esto sobre el tema:

Luego si a futuro va a volver a ocurrir esto, pues ya cada uno sabrá…

15 Me gusta

No

Y bastante diría yo, jeje.

6 Me gusta

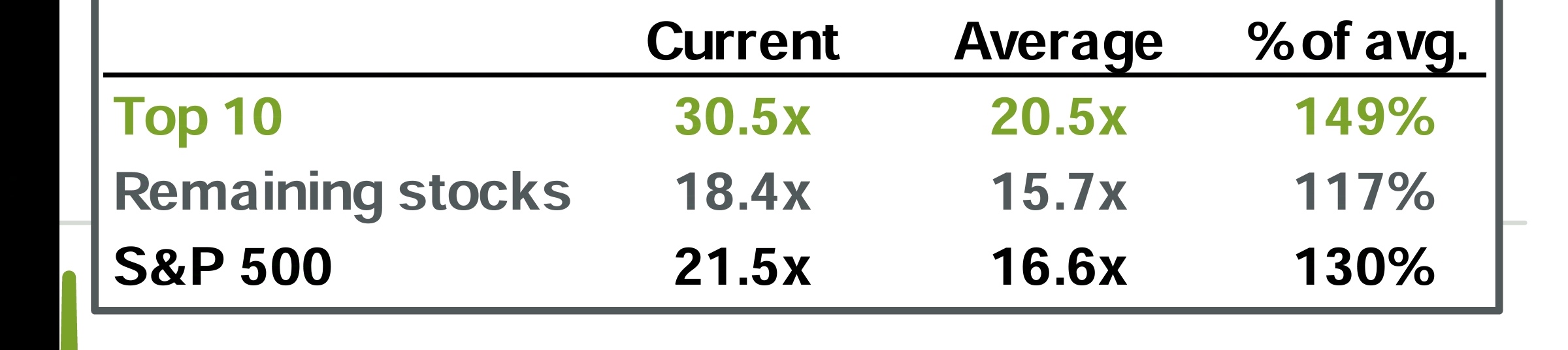

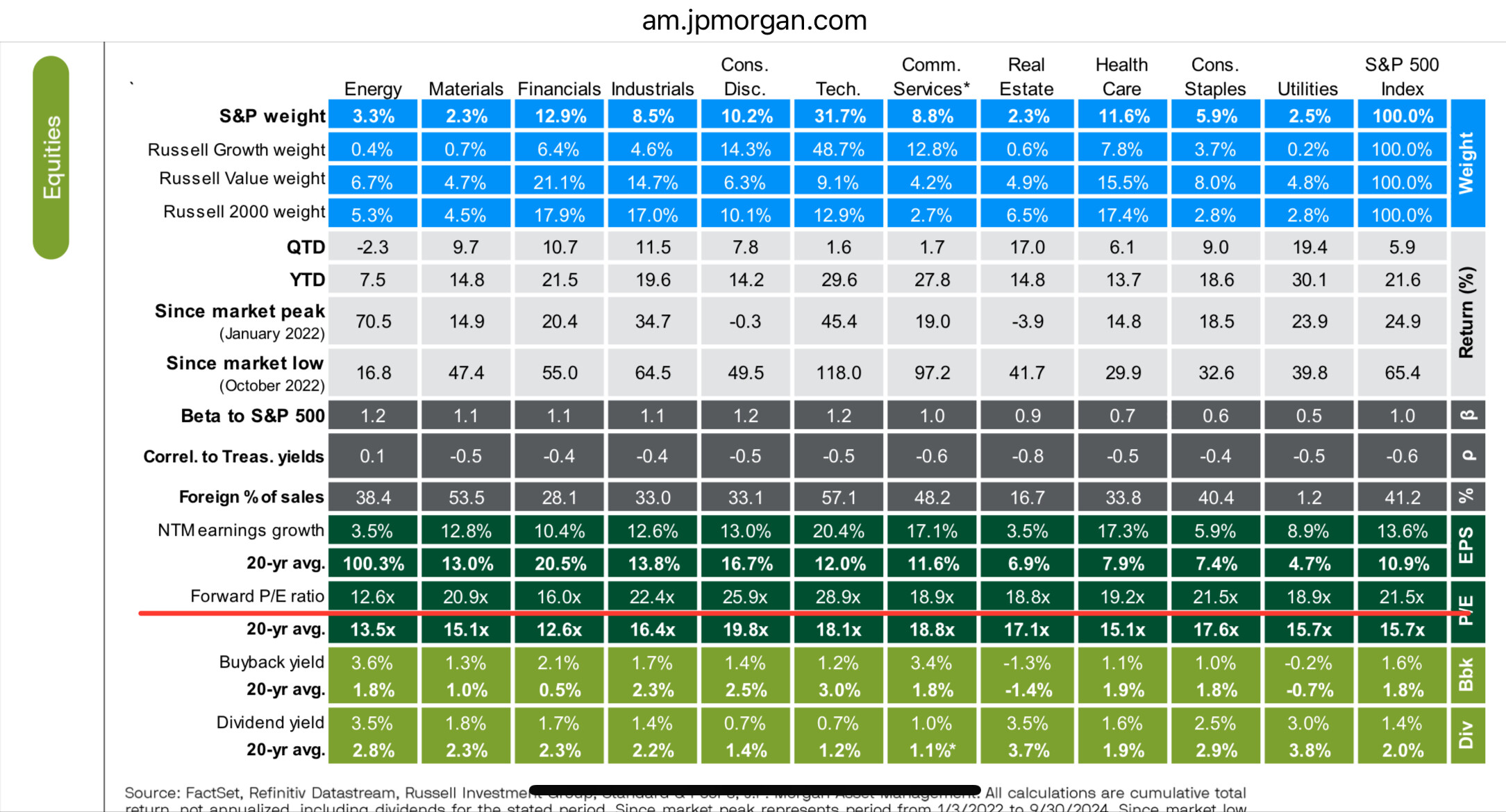

¿Bajo qué parámetros lo ve así?

Según la última guía de JPM quitando el top 10 estaría a 18,5 veces que, la verdad, no es barato, pero tampoco parece muy sobrevalorado.

9 Me gusta

Ostras pues, para lo que crecen y los ROICs que tienen, contando que ahí hay petroleras, bancos y demás, barato, lo que se dice barato, no está para nada.

Es como si Europa estuviera a 18 veces jeje.

11 Me gusta

Bueno, pero es que eso es completamente residual. Todo el sector energía es un 3% del S&P y el financiero entero es un 13%, y más de la mitad de ese 13% es BRK, si ademas cuenta con cosas tipo Visa, MasterCard, American Express, SPGI, Moody’s, etc, poco hay que rascar ahí también.

Tampoco tengo claro que 2023 y 2024 sean indicadores de que las 493 van a crecer eso a futuro (y desde luego, mucho menos para las 7, pero ese es otro tema,). De hecho, tengo dudas de que el roic del s&p493 sea menor que el roic histórico del s&p500, pero este es un dato interesante que estaría genial saber.

El Eurostoxx50 en cambio tiene como un 23% en sector financiero, y ahí la gran mayoría son bancos puros y duros, no hay casi tecnología (fuera de las 7 magníficas en el s&p sigue habiendo muchas), etc.

Lo que está claro es que las 7 magníficas son negocios mejores que los que históricamente han estado en las 7 primeras posiciones, y con eso, la media de valoración histórica del S&P los últimos 30 años ha rondado las 17 veces, por eso yo tengo dudas de que el S&P 493 a 18 y pico esté muy sobrevalorado.

19 Me gusta

Esperemos venga con un nuevo talante…

3 Me gusta

Muy interesante vídeo, emho, que reflexiona sobre la inversión en fondos de autor, y si esta tiene sentido y cuánto frente al mercado.

3 Me gusta