Se está organizando una plataforma de minoritarios de GRIFOLS

#AccionistasMinoritariosdeGrifols#AMG considers that an offer below 20€ would be totally unfair to shareholders. The issues currently depressing the share price (short-seller report, debt, governance, profitability since pandemic) are all fading and it is just a question of time before the market realises that Grifols is a high-quality business in a growing industry. Invitamos a los accionistas minoritarios de Grifols a que contacten con nosotros en accionistasgrifols@gmail.com, indicando su nombre y apellidos, el número de acciones de las que son titulares y un móvil de contacto. En septiembre iniciaremos las actuaciones en defensa de los intereses colectivos de los accionistas minoritarios, esperamos que contactéis y juntos podamos defender un retorno óptimo y justo para nuestra inversión.

Les dejo un nuevo análisis en formato vídeo, a ver si les gusta. Food Empire es una compañía pequeña, para los cánones de la Bolsa (unos 400 M $) que se dedica a la comercialización de marcas de café instantáneo, de la que es líder en varios países, y aparte tiene una división de B2B a través de la cual vende a otros fabricantes de café instantáneo o bien a compañías de consumo defensivo de snacks (patatas fritas sobre todo, pastas de té y demás) en Asia.

Más del 50 % está en manos del fundador y de su segundo a los mandos, tienen caja neta y buena parte de los activos inmobiliarios que emplean en propiedad. Han crecido desde el año 2000 un 11 % CAGR en beneficios por acción.

Básicamente para el análisis he consultado sus informes anuales desde que salieron a Bolsa en el año 2000, así que si se animan a verlo iremos viendo su historia desde la década de los noventa hasta la actualidad

Por darle un poco de picante, no he puesto deliberadamente respuestas políticamente correctas tipo: el múltiplo ya descuenta, al menos en parte, ese brillante futuro.

Creo que descuenta expectativas muy favorables y que no está en una burbuja aunque no creo que sea la empresa mas barata del S&P-500 porque hay muchas, lo menos… muchas, y mucha casualidad sería que fuera la más infravalorada. Pero la IA no va a ser una moda pasajera y como va pegar fuerte y necesita mucha capacidad de cálculo…

Lo que si es seguro es que ha sido el mayor pelotazo de los últimos 5-10 años , 26 veces mas rentable que Tesla, Microsoft, Amazon, Meta, BTC etc.etc.

Si el chino no te da envidia, ya estás iluminado o poco te falta.

Como la cotización ha ido siguiendo a unos fundamentales también estratosféricos, ahora solo nos queda saber si este crecimiento es debido a que, en realidad, se han anticipado unos cuantos años de demanda o si por el contrario esto no es así

He empezado a leerme los resultados anuales y me está pareciendo interesante la empresa.

Agradecería que cuando suba estos análisis cree un tema nuevo para que así lo que se debate sobre la empresa no se pierda dentro de un hilo general como es este.

Cuando cree el tema podría simplemente añadir el enlace en un comentario en este hilo y así se seguiría notificando a la mayoría del foro.

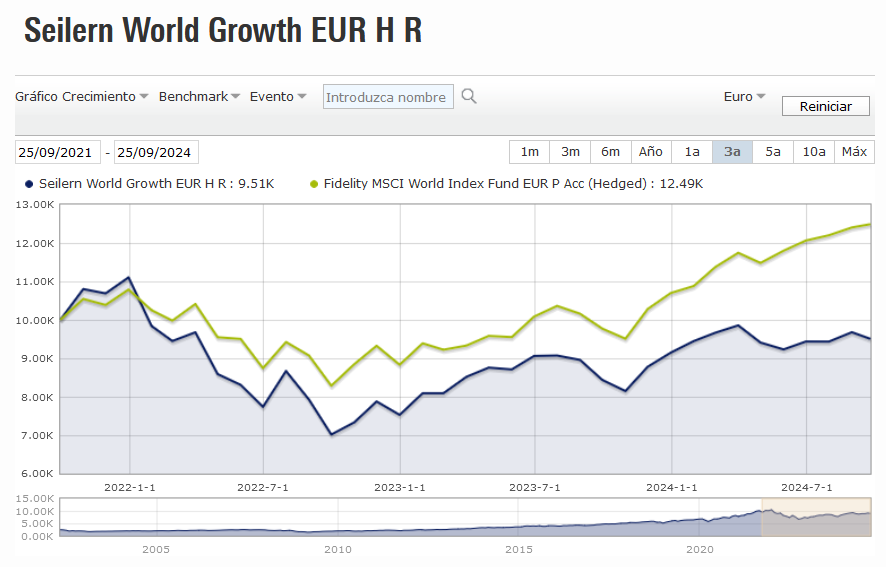

No tomaría la clase cubierta del fondo. En cuanto al rendimiento en los últimos años opino que ha sido, entre otros factores, por la digestión del múltiplo. Las compañías habían corrido mucho.

Tiene usted un tema no resuleto con las charts eh? En una ocasión, WB dijo: si el secreto de la inversión estuviera en el pasado, todos los bibliotecarios serían ricos. Y es que las gráficas esas por si solas tienen cero valor predictivo/explicativo, las de 1 año, las de 3… y si me apura las de 30. De hecho, mire, por ejemplo, últimamente se está muriendo mucha gente que no se había muerto nunca. Saludos!

")

.")