Miras en tu broker si lo tiene activo y si no, le dices que tal ISIM te lo de de alta.

2 Me gusta

Conozco a una persona que no esta en contra de los productos Rusos, dice que las empresas USA colaboran con el Pentágono.

Creo que hay que tener cuidado con los BRICS (Rusia…), ya que nosotros somos del bando contrario, el G7.(Europa…).

¿Hay que tener cuidado con los defensores de los países no democráticos?

2 Me gusta

Le sigue pareciendo que aún esté cara?

2 Me gusta

Sip y más con esos crecimientos ![]()

4 Me gusta

Ahí está la magia de los mercados, lo que para unos es caro para otros es barato…

El tiempo dirá si está cara o barata.

3 Me gusta

Si empezamos a ver memes, me empieza a interesar.

-Direct to consumer: mal. Y es la gran apuesta.

-China: mal. Esto con la que tienen allí montada me temo lo vamos a ver en todas las empresa.

-Converse: mal. Muy mal.

-Entorno más competitivo que nunca en zapatillas con On y Hoka.

-Todo el mundo queriendo montar su marca propia.

Retorna unos 6,4 B entre divis y recompras para 113B de cap, con crecimiento en ventas plano.

La gracia está en saber si va a ser capaz de recuperar algo de crecimiento y entonces será un chollo o si la tendencia va a ser un entorno de más presión competitiva general y entonces será un pufo. Si se mantiene igual a medio plaz, creo que prefiero un bono.

Por ahora, parece que el próximo año va a ser muy malo y va a decrecer bastante fuerte. Así que hay que pensar a 2026 y yo la verdad: ni fruta idea ![]()

31 Me gusta

Con toda la bajada y está todavía a 22x beneficios. Puede que las cosas les vayan mal ahora, pero nuevamente el problema es que la peña ha estado pagando auténticas millonadas por Nike en los últimos años con la excusa que es una empresa de ultra calidad…

Ni antes tanto, ni ahora tan poco. Pero vamos, que pese a la bajada no está ni mucho menos a precios ganga.

21 Me gusta

Y la cosa es que mientras crezca con rentabilidad, está justificado pagar múltiplos astronomicos. El problema es precisamente cuando se para.

Parece una tontería, pero lo difícil que es saber si una empresa cualquiera, está más barata en máximos a 40x (creciendo bien) que en mínimos a 20x creciendo regulinchi (ya no digamos en problemas y si estos se van a solucionar).

Sí tirasemos unos denostados flujos de caja, posiblemente ni el mercado, ni la mayoría de nosotros esperaría el mismo crecimiento de los flujos en A que en B y al al ser el múltiplo una simplificación de todo esto, no deja de reflejar simplemente el cambio de espectativas. Luego es posible que exista una sobrereacción pero a largo plazo no es que sea ninguna tontería y el mercao nos regala el dinero como se suele pensar.

Tal vez, en general, es mejor perderse un poco de la recuperación y esperar a que la cosa se despeje un poco. Por otro lado: los cuchillos tientan tanto😂

29 Me gusta

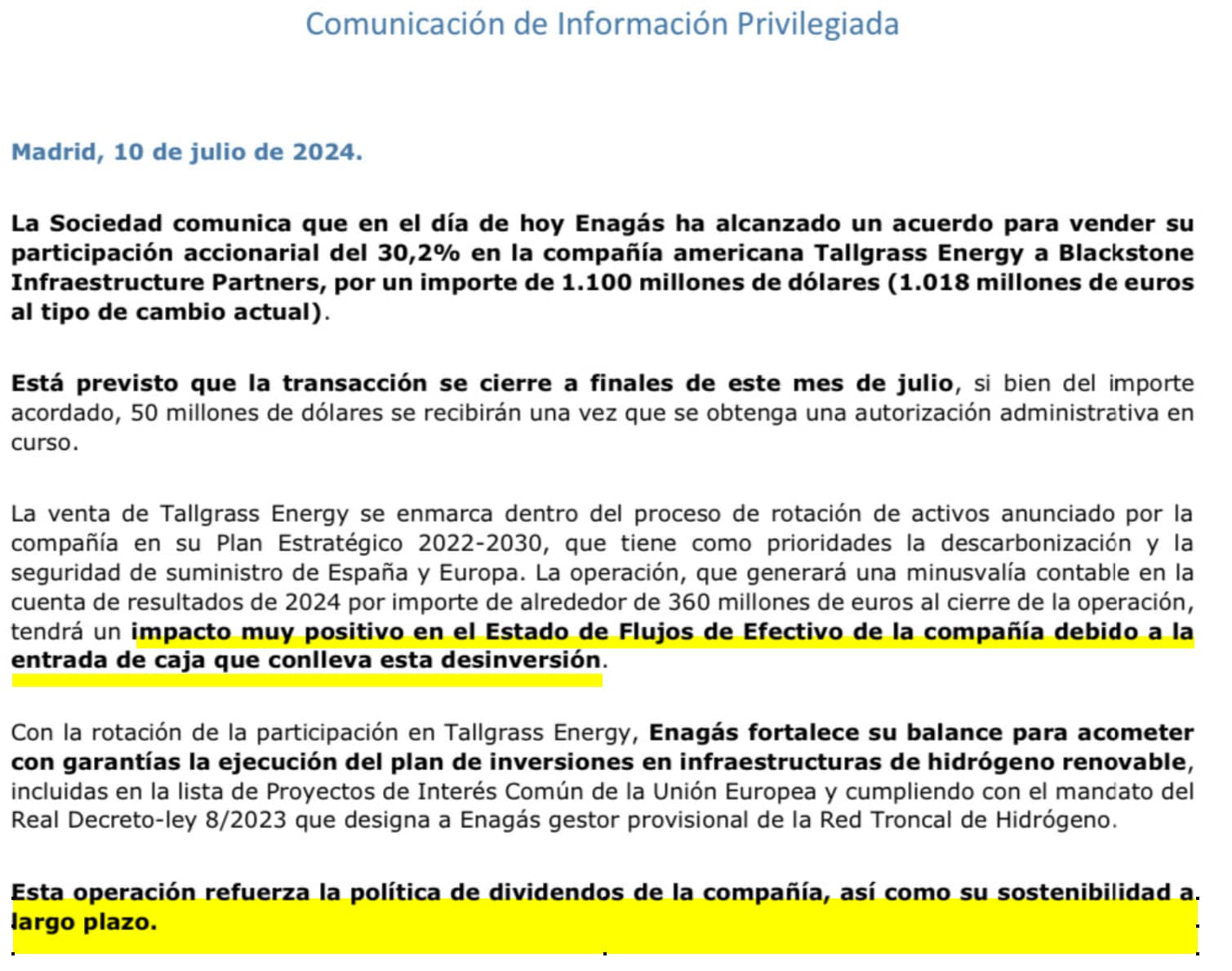

Con una simple nota de prensa, uno ya puede ver que en una empresa es probable que no haya nadie a los mandos, o digamos, que uno debería tener claro donde no meterse.

-

Venden una “parte” de la empresa y comentan que esto va a tener un impacto muy positivo en su estado de Flujos de Efectivo. Efectivamente, si uno tiene una casa en propiedad y la vende, la entrada va a ser bárbara en sus flujos de caja.

-

Y nos comentan que refuerzan así la sostenibilidad del dividendo gracias a la venta de esta “parte” de la empresa. Con un par.

Es un caso de esos de libro, donde el dividendo es el fin último de todo, y se hace de todo por intentar seguir pagando. Y aquí además, se realizan desinversiones en negocios, que al menos, son rentables para invertir en polvo de estrellas, al menos por el momento. Luego pasará lo que tenga que pasar, pero aquí las probabilidades no están de tu lado en mi opinión.

44 Me gusta

Estoy seguro que si leemos el Press Release de Blackstone Infrastructure Partners se puede leer:

“very negative impact on the cash flows to the company owing to the cash outflows tied to this investment”

“this operation weakens the company’s dividend policy, as well as its long term sustainability”

24 Me gusta

Hola

Yo creo que esto ocurre no cuando no hay alineación de intereses entre la directiva y la propiedad de la compañia, cuando la gente se juega su dinero hace las cosas de la mejor forma posible (Luego pueden salir bien o mal…)

Un saludo

8 Me gusta

A veces el tema de quien se juega el dinero nos da pistas interesantes. Por ejemplo no me generaría el mismo interés si este proyecto lo lanzase Red Eléctrica en España (pensaría mal), que si lo lanza como lo lanza una empresa con un accionista mayoritario con mucho peso en el accionariado, caso de Grenergy.

Tiene sentido pensar que las baterías cada año serán más competitivas a los efectos de almacenar el sobrante de las renovables cara a vender en momentos de pico, pero desde fuera es difícil saber en qué punto nos encontramos.

8 Me gusta

Cuidado que también pensar que alguien se juega su dinero es una generalización delicada.

Hay muchas formas de jugarse uno su dinero, muchos tipos de estructuras patrimoniales (con lo cual el efecto práctico de jugarse su dinero cambia) y muchas formas distintas de entender el riesgo.

Por ejemplo usted ha comentado varias veces que está invirtiendo de forma apalancada mientras otros inversores aquí en +D hablan de monetarios donde tienen parte de su dinero.

Está claro que cuando vayan a invertir en renta variable, en ambos casos se estarán jugando su dinero, pero la forma de entender y asumir riesgo no creo que sea la misma.

15 Me gusta

Bueno, pero podemos coincidir en que tenga o no deuda el accionista mayoritario de Grenergy, tiene incentivos para no lanzarse a invertir en proyectos en cuya rentabilidad no creyese (de no existir un accionista de referencia, y estar sus directivos incentivados para por ejemplo crecer en ventas, podrían lanzarse al proyecto aunque no obtuvieran buenos retornos, si con ese plus de ingresos lograsen luego sus bonus). Luego puede pasar como en la novela La rebelión de Atlas, que tenga uno de los empresarios protagonistas ganas de hacer perder dinero a los accionistas minoritarios, asumiendo para ello de paso él mismo la pérdida (pero parece una situación más propia de una ficción que de la vida real ![]() ).

).

Lo que sí está claro es que tener parte de la información, a veces es peor que no tener ninguna información, si uno saca conclusiones equivocadas. Por ejemplo si alguien solo lee su comentario, podría dar por hecho que invierto apalancado como la mayoría de particulares (y buena parte de profesionales) que compran acciones con deuda, a saber, con una cláusula que otorga el derecho a mis prestamistas a convertir en efectivo su garantía (mis acciones) si su precio de mercado baja de determinado nivel. Lo cual personalmente considero, si uno va a muy largo plazo en cuanto al mantenimiento de la deuda (y a menor plazo si no le acompaña la suerte), una forma tan buena como cualquier otra de casi asegurarse tener un disgusto (seguro que todos coincidiremos en que a largo plazo vamos a tener alguna eventualidad que nos mande, siquiera a corto plazo, los mercados muy abajo). Sin embargo si contase que mis préstamos son a diez años y a tipo fijo, en media ligeramente por debajo de los tipos a los que se conceden hoy día las hipotecas, pues la situación y la foto es otra ![]() También tiene su riesgo por supuesto, pero es un riesgo diferente (también hay factores que pueden influir en que tenga yo una estructura de costes fijos mayor o menor, que también minimizaría o maximizaría el riesgo asumido, y que no saben, o que no todas mis inversiones sean en activos cotizados, para bien o para mal… ¡qué difícil!).

También tiene su riesgo por supuesto, pero es un riesgo diferente (también hay factores que pueden influir en que tenga yo una estructura de costes fijos mayor o menor, que también minimizaría o maximizaría el riesgo asumido, y que no saben, o que no todas mis inversiones sean en activos cotizados, para bien o para mal… ¡qué difícil!).

A los inversores en cualquier caso nos toca lidiar con información imperfecta o como mínimo incompleta, no nos queda otra.

12 Me gusta

Pues ya puede estar contento de tener amigos y familiares que estén dispuestos a asumir ese riesgo sin cobrarle por ello de acuerdo con la remuneración que ofrece el mercado por ello.

Aunque claro en este caso no se como se mide eso de los incentivos dado que usted se beneficia de pagarles menos de lo que en realidad se paga por asumir riesgos de esta naturaleza como prestamista.

12 Me gusta

Desde 2018 les gestiono las inversiones a mis padres y a mi hermano, les ha ido muy bien, sobre cantidades importantes, y no les he cobrado nada (han ganado más de lo que me han prestado de largo)… ¿usted diría que me han poco menos que engañado por no haberme cobrado la remuneración que ofrece el mercado por ello, infinitamente más que una comisión fija del 0%? ![]()

¿A qué interés equivale que tu hijo se pueda dedicar a lo que le ha gustado toda la vida, cuando en la abogacía le pagaban 800 euros, de autónomo, y echaba 50-55 horas a la semana? Esos intangibles son difíciles de cuantificar, también se arriesgaron con mi hermano, que dejó la arquitectura para montar una empresa con otros dos socios, y ahora hay quien la valora en 7 millones de euros.

Es verdad que con estas cosas siempre somos resultadistas, tanto a mi hermano como a mi nos podría haber ido fatal, pero cuando empiezas en los negocios te buscas la vida y los padres siempre quieren lo mejor para sus hijos (también le digo que si uno no tiene una reputación determinada ni amigos ni padres se arriesgan a prestarle un duro -ya no debo nada a amigos, se lo devolví anticipadamente porque les interesó-).

24 Me gusta

Sí que son difíciles de valorar todas estas cuestiones.

Pero por esto mismo en el tema de los supuestos incentivos hay que tener cierta amplitud de miras, y no siempre están alineados o no según un esquema clásico de totalmente alineados o totalmente desalineados.

Y por esto el riesgo es una variable importante. Los padres de uno están dispuestos a asumir riesgos por un hijo que no estarían dispuestos a asumir en otros casos. Y dejar que una persona sin experiencia te gestione la cartera también es un riesgo a valorar salga mejor o peor.

8 Me gusta

Saludos cordiales, @Tiedra.

En cualquier caso tiene suerte de que le presten dinero:

Si quieres conocer el valor del dinero, trata de pedirlo prestado.

Benjamin Franklin

Por otra parte les ha ido muy bien porque aparte de su pericia el viento soplaba a favor.

Recuerde el refranero: quien presta al amigo, cobra un enemigo.

13 Me gusta

Por curiosidad le he preguntado a chatgpt que costes tenia el fondo de Warren Buffet en sus tiempos, y me ha sorprendido la cantidad aunque se lo tenía merecido por los excelentes resultados (como es chatgpt a lo mejor se ha inventado los números, cuidado):

Para calcular una estimación aproximada de cuánto cobró de media, sigamos estos pasos:

A) Ganancia media anual: Si el fondo tuvo un rendimiento anual compuesto del 29.5%, la ganancia media anual por encima del 6% sería 29.5% - 6% = 23.5%.

B) Tarifa de rendimiento media: Buffett cobraría el 25% de esta ganancia, es decir, 0.25 * 23.5% = 5.875% anual sobre los activos bajo gestión.

Por lo tanto, en promedio, Warren Buffett habría cobrado aproximadamente el 5.875% anual de los activos bajo gestión como tarifa de rendimiento.

3 Me gusta