Que es más mediático que cualquiera de sus comparables creo es objetivo.

Sobre lo de “vendelibros”: si en algo está claro que Clemente ha sido bueno es en levantar capital que no deja de ser una faceta bastante comercial (y no lo digo como algo negativo).

Más allá de todo esto, el que Ismael Clemente sea de pueblo, de padres más o menos adinerados, carismático o tenga unas ideas políticas más o menos parecidas a las propias, no lo convierte en mejor ni peor CEO. Y, de cara a la inversión, al menos a mí lo que me interesa es si es capaz de crear más valor para el accionista que por ejemplo Luis Alfonso López de Herrera-Oria (por citar un comparable con una procedencia diferente) o cualquier otro CEO del sector.

Muchas gracias por la aclaración. No lo sabía. He trasteado un poco y veo que tienen su propio índice de transporte privado para las ciudades.

Lo que sigo sin tener muy claro es quién utiliza hoy sus servicios. Me explico: en casa tenemos coches que vienen con navegadores incorporados y hemos alquilado coches que los llevan incorporados…sin utilizarlos jamás. Siempre hecho hecho uso de Waze o Google Maps. Lo mismo pasa con el resto de personas que me rodean. De hecho, en muchos Uber me he encontrado como utilizan Waze además del navegador propio de la empresa

Así como curiosidad, el índice de TomTom dice en su último reporte que un trayecto en Madrid de 10km te lleva 18 minutos de media y yo esta mañana no podía dejar de esbozar una sonrisa mientras estaba en mi atasco diario de la M-30.

Era una maldad fruto del recuerdo que se me vino a la cabeza al recordar una anécdota que me contaban hace poco. Pero vaya, que el mismo reconoce que aprueba varias asignaturas en 6ª convocatoria y que durante sus años universitarios está más a la vida nocturna madrileña que a estudiar.

Evidentemente que algo bien habrá hecho en su carrera y en algún momento habrá aprovechado las oportunidades que ha tenido. Lo que pongo en duda, es que todos tengamos las mismas oportunidades. Pero eso es otra cuestión que está muy al margen del tema de este hilo.

Luego me ha causado cierto sonrojo la referencia literaria que hace a “El Capital”, si esto fuera una partida de Póker le vería el “All in” con unas dobles parejas.

A él no. Dicho por él mismo, no es cosa mía.

Pues mire, el mejor de los exponentes para mi es Pablo Isla.

Hay dos formas de afrontar los cambios en los marcos legislativos: adaptarse a ellos y establecer una estrategia que mitigue/potencie sus efectos o pensar que el profe nos tiene manía.

Al final hay CEOs que como los malos entradores, echan las culpas de las derrotas al arbitraje pero que sin embargo, cuando te pitan un penalti a favor injusto no echas los méritos de la victoria a esa acción.

Pablo Isla decía muchísimas cosas sin necesidad de hablar continuamente del “arbitro”.

Por esta línea voy. El personaje me resulta fascinante y cuenta cosas muy interesantes, pero ya digo que como CEO de una empresa de la que soy accionista, no me gusta su estilo. Yo me compraría un libro escrito por él, pero no le dejaría mi patrimonio para que lo gestionara.

No conocía de nada a este señor, soy accionista de Merlin y la tenía en el radar para ampliar, pero por lo visto en esta entrevista y alguna otra cosilla que he buscado a raíz de ello, creo que no ampliaré.

Yo también creo que tiene algo de razón. Pero primero, habría que indicar que este señor también tiene un claro conflicto de interés con el asunto.

Al final todo se trata de que tendremos que empezar a medir resultados y/o logros en lugar del tiempo que uno tiene pegado en una silla o lo que dicen los tornos de la empresa.

Al final fíjese, si hiciéramos caso a dos CEOs que nos han contado como va a ser el futuro cercano (Meta y Merlín). Nuestro día a día sería meternos en un atasco (curioso que el CEO de Merlin no mencione el transporte público como motor de movilidad en las grandes ciudades) para pasarnos todo el tiempo conectados a un Metaverso en el que interaccionemos con nuestros compañeros. No me diga que la imagen no es distópica.

Como yo también tengo mis sesgos en la cuestión y veo que me es difícil deshacerme de ellos, pienso que el futuro va a pasar por algún lugar entre lo que dice el señor Clemente y lo que nos propone el señor Zuckerberg.

Porque cada vez los tiempos de desplazamientos en las grandes ciudades son mayores, porque hay emisiones de CO2 que reducir y porque las tecnologías seguirán avanzando. Es más, creo que el señor Clemente también lo piensa (más allá de lo que declara) y por eso en vez de concentrarse más en las oficinas cuando el precio ha bajado, te está planteando un futuro en el que la logística y los centros de datos sean su fuente de negocio principal.

Eso le pasa por utilizar servicios gratuitos. Haber ido por los sitios que bajan la media en lugar de por los que la suben.

“Por sus hechos los conoceréis”. Si supiera Vd. un poco más de La Biblia que de Das Kapital igual no se la habría colado el buen señor.

De acuerdo con esto. Incluso diría que es una señal cuando un CEO habla mucho de eventos fuera de su control.

Yo no soy de los que se fía o desconfía del management, aquí nuestros caminos se desvían. Tampoco tengo nada claro que haya alguien (¿o debería de decir nadie?) que sea capaz de aprovechar de forma consistente sus impresiones sobre el management obtenidas por tierra, mar o aire.

Ah ¿que hay gente que no lo hace así sino de la otra manera? ¿No se están escaqueando esos de hacer su trabajo?

Sí, así lo había entendido. Lo que pretendía explicar, es que aunque todos los coches que he utilizado durante los últimos años tenían navegador incorporado, jamás los he usado y he preferido las opciones de Google o la misma de Apple.

Con la aparición (hace ya) de Apple Car y la misma versión de Android apuesto a que la cosa irá por ahí para el uso particular. Otra cosa es para flotas de coches, ahí tienen un nicho donde pueden rascar algo…hasta que Google decida meterse en ese negocio.

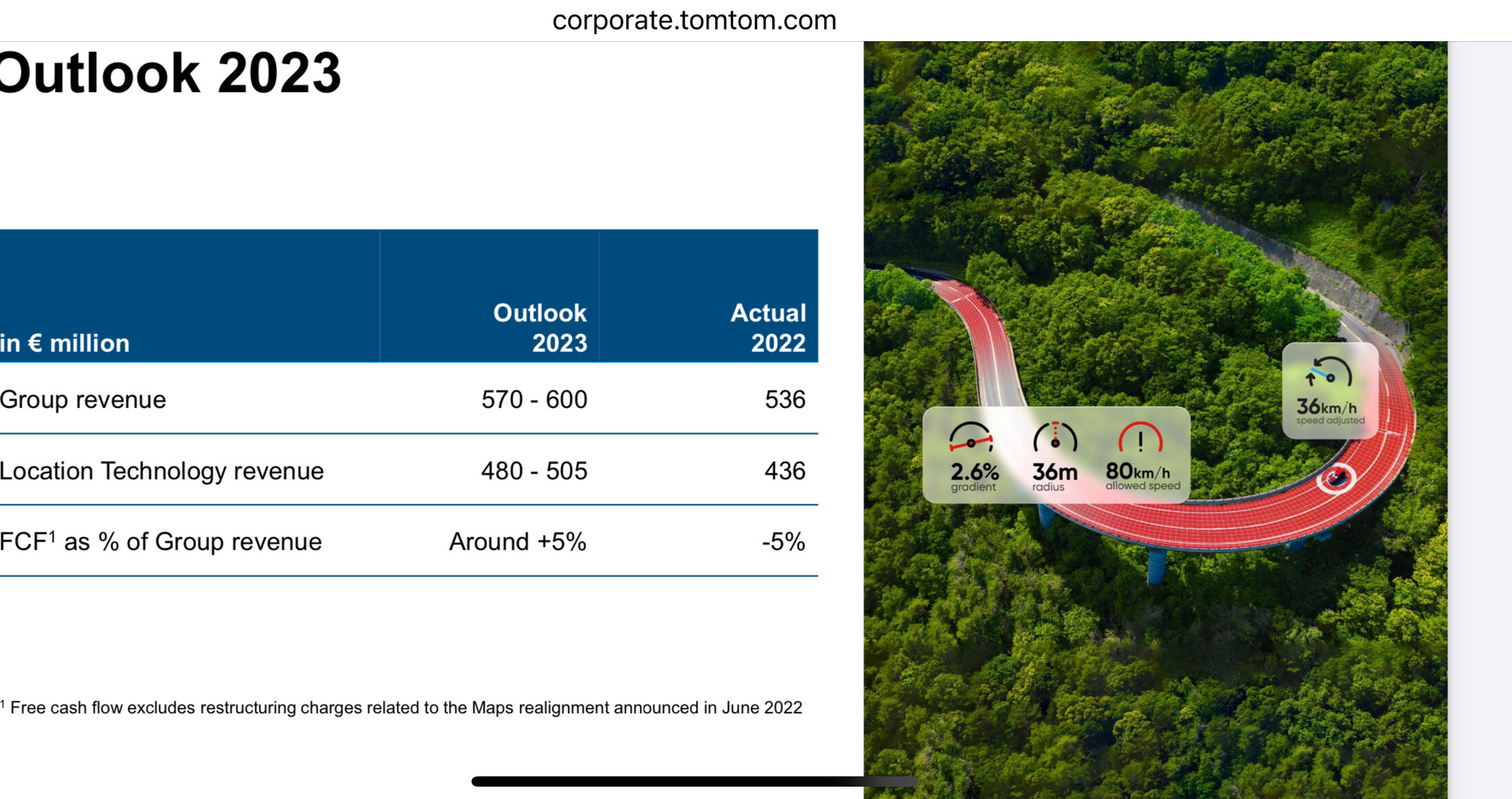

Yo utilicé muchísimo Tomtom, hace algo más de 10 años. Veo que Mr market pienso un poco como yo:

Veo en la presentación que, a pesar del aumento de ventas, están con EBIT negativo y queman un poquito de caja. No sé si el nicho del que hablaba va a dar para mantener el barco a flote.

La M-30 es un mal casi inevitable . Es elegir entre Guatemala o Guatepeor.

Tiene razón. Es un elemento más a valorar dentro de un conjunto. Pero ciertamente me dejó desconcertado también por donde ve que va el futuro, y por tanto, las inversiones de la empresa.

En España hemos sido mucho de valorar las horas que se pasan en la oficina más que de establecer objetivos medibles (que no es fácil).

Conservador que es uno. Aún así no puede negarme que me buscado dos “enemigos” de nivel

Mucho me temo que gran parte el negocio de Tom Tom, como el de tantas otras tecnológicas, es la recopilación de datos, con lo que “librarse” de ellos no es tan fácil. Incluso si no lo usa, no significa que Tom Tom no esté recopilando todos los datos de la navegación de su coche.

Para realmente evitar esto, habrá alguna opción pérdida en la configuración de privacidad de su coche, seguramente muy poca gente sabe para que sirve, y cuya función real es quitarle el permiso a Tom Tom para recopilar esos datos. Seguramente el 99% de la gente tiene activada la recopilación de datos sin saberlo.

Esto no muestra que no sea un líder en su sector, sino que quizás el negocio no es tan “profitable” y/o que su asignación de capital no es la correcta

Jo, si que dan de sí las acciones de Substrate a 0.22

“en concreto, el precio de adquisición se ha fijado en 5,4 millones de euros para la adquisición de Binit y en 600.000 euros para Deltanova, pagaderos en acciones de Substrate AI.”

chat gpt para aprender a invertir al estilo de buffet

La verdad es que es curioso que en el balance de las SOCIMIs/REITs influya tanto el precio de sus activos. El problema que le veo es que como ven he dicho precio y no valor. Si en medio de una burbuja de activos el metro cuadrado de oficinas, por ejemplo, se precia en el mercado a 3X, siendo X un valor razonable atendiendo a las rentas que aporta cada metro cuadrado, no sé si un tasador “independiente” va a tener el valor de decir que los metros cuadrados de oficinas del REIT tasado vale X, y no 3X. Y viceversa, cuando hay un pesimismo brutal por lo que sea, y se andan vendiendo los metros cuadrados de oficinas a 0.5X, difícil que venga el tasador y alegremente lo tase en X.

Y claro, esto te puede dar lugar a que los REITs se endeuden por encima o por debajo de lo que deben. Si te han valorado a 3X, qué más da que tengas un endeudamiento neto del 30% del NAV, cuando todo se ajuste te vas a ir muchísimo más arriba, y si tienes problemas para cumplir con el servicio de la deuda difícil ir liquidando los activos y sobrevivir. Y viceversa, si pillas un período súper deprimido vas a tener a los REIT infra invertidos, en atención a su capacidad de endeudamiento (menos grave porque cuando luego se ajuste la capacidad para crecer será grande).

Y toda esta movida que no sería tal si los mercados fuesen eficientes siempre o la mayor parte del tiempo, te lleva a que no nos sirva (o deba servir) demasiado la cifra de beneficios. Yo la verdad es que suelo mirar el FFO, y a partir de ahí ya entra el difícil arte de analizar el track record de los directivos cuando invierten lo que el REIT en cuestión genera, después de sufragar su capex de mantenimiento. Ahí por ejemplo podemos encontrar explicaciones del retorno obtenido en las inversiones en mejora de edificios, al lograr luego mejorar las rentas de los próximos inquilinos, o incluso en operaciones de compra de activos que luego tras ser remodelados aportan un retorno de X en atención a las rentas finales o al lograr una mayor ocupación.

El tema claro, que no es tan fácil de saber, es si los préstamos están ligados al NAV o no. Porque es tentador pasar del NAV y hacer nuestra propia valoración, pero si luego baja considerablemente el NAV de los tasadores (incluso a los niveles que nosotros felizmente habíamos calculado, pero a los que “nos seguían saliendo las cuentas”) y resulta que para no caer hasta determinados niveles que den poder a los prestamistas, te toca vender activos y eso baja el retorno (o peor, te toca venderlos y no encuentras comprador a un precio “justo” y tienes que malvenderlos) tienes un escenario negativo que no habías previsto. O incluso simplemente te bajan la calificación crediticia y dejas de financiarte a X y te toca refinanciar a Y, tasa que igual no habías previsto en tu valoración.

La conclusión final como casi siempre podría ser que parece fácil invertir en REITs, pero como en casi todo, tampoco lo es.

¿Qué le parece la métrica deuda neta/EBITDA para valorar el nivel de deuda de los REITs? Se lo comento porque en muchos de los REITs americanos/canadienses al menos suelen ofrecer esta métrica para informar sobre su nivel de deuda. Y no solo eso, sino que suele ser EBITDA Ajustado claro.

Lo que no acabo de ver es, si normalmente el FFO y AFFO son las métricas más usadas en REITs, ¿por qué para intentar saber si la deuda es más o menos elevada utilizan el EBITDA? ¿qué información de interés nos puede ofrecer el EBITDA aquí? Cuando además, los gastos financieros en empresas tan altamente endeudadas son también importantes.

Conforme uno va rascando, va viendo que son un buen nicho para que los ingenieros financieros campen a sus anchas con todas estas métricas alternativas. Es de esas cosas que uno pensaría, bueno, si esto es ir alquilando cuatro paredes, aumentar el número de unidades y tal y cual. Pero no amigo, tienes empresas altamente endeudadas, todas esas tasaciones de NAV que comenta, compras/ventas que pueden inflar beneficios en algunos momentos, métricas alternativas…Fácil no es. Es de esos sectores que mejor ir a empresas lo más limpias posible.

De lo poco que tengo claro es que cuando te dan EBITDA ajustado, lo mejor es desajustarlo😅

Es un sector que en buena parte se ha convertido en un negocio puramente financiero de gestión de deuda (comprando activos casi sin importar la rentabilidad del propio activo) y con empapeladas masivas para crecer (que no sé yo el valor que aportarán en conjunto). Últimamente parece que también ha surgido la moda de empaquetar todo lo malo y sacarlo en un spin. No sé yo si pagar un pastizal a los gestores por esto está muy justificado.

¿Nos echan una mano por Twitter para ver si se anima David a pasarse por el podcast? Si les parece un buen invitado, vaya. Sin duda sería distinto pero puede salir una conversación interesante.

Invesco ha reducido su participación en el capital de Línea Directa Aseguradora (LDA) desde el 2,49% hasta el 1,29%, a menos de la mitad. Este paquete, valorado a precios de mercado en 11,5 millones de euros, es el más bajo de la gestora estadounidense en la aseguradora española desde abril de 2022. Un mes antes, había desembarcado con una participación del 1,02%.

Desde entonces, Invesco había elevado su presencia en LDA hasta un máximo del 3,15%. Ahora, la gestora está recorriendo el camino contrario y ha vendido un 1,86% de las acciones desde el pasado 18 de julio.