No le puedo decir en mi experiencia, ya que nunca he comprado una empresa de República Checa, pero por lo que he estado mirando en un foro alemán de 2018, un forero si que compró CEZ, que si no me equivoco es una de las empresas tochas de allí la típica de energía, y comenta que le cobraban un 35%.

Pero han debido de cambiarlo a priori, porque leo ahora un documento de PWC y alguna otra cosa que mencionan un 15% para los dividendos de República Checa, así que yo apostaría por 15%, pero no dude en comentarlo si lo descubre

Dividends paid by Czech tax resident corporations to Czech non-resident entities are subject to 15% final WHT, unless exempt under the participation exemption regime or unless the WHT rate is decreased under the relevant DTT.

Tengo un par de cosas miradas por allí pero el divi es enorme (9% o por ahí) y si van a meter un clavel muy gordo, difícilmente recuperable, igual pierde la gracia. Si fuera el 15% ya sería otro tema. Creo que voy a comprar una mini posición y mirar qué pasa.

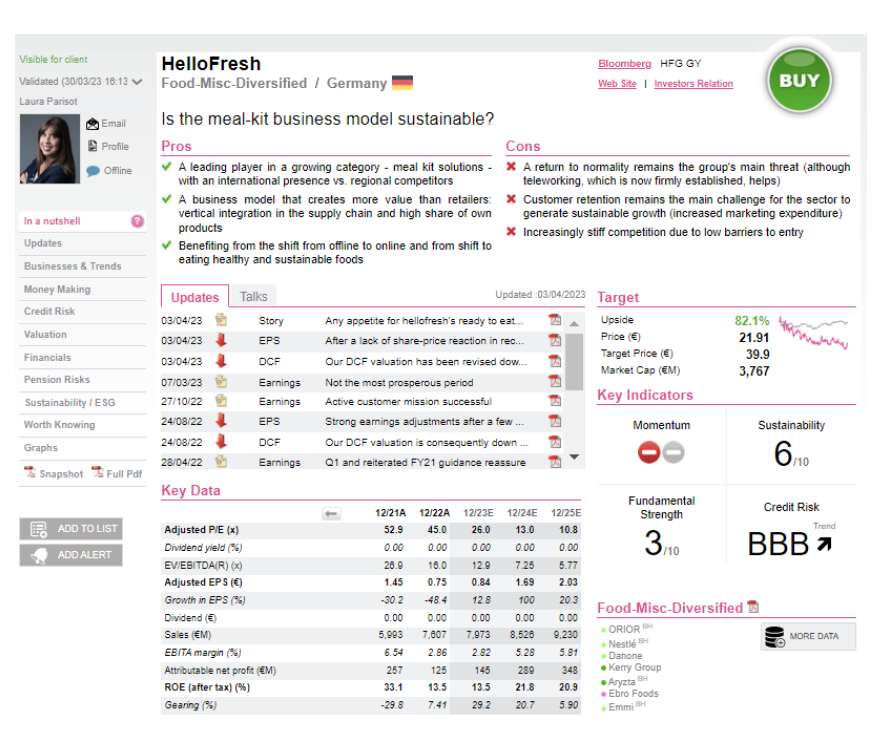

Ya que se habla de la compañía y aunque al señor @camacho113 no le voy a descubrir nada, adjunto un análisis muy muy completo de Divacons Alphavalue recién salido del horno sobre esta compañía, espero les pueda aportar algo de valor.

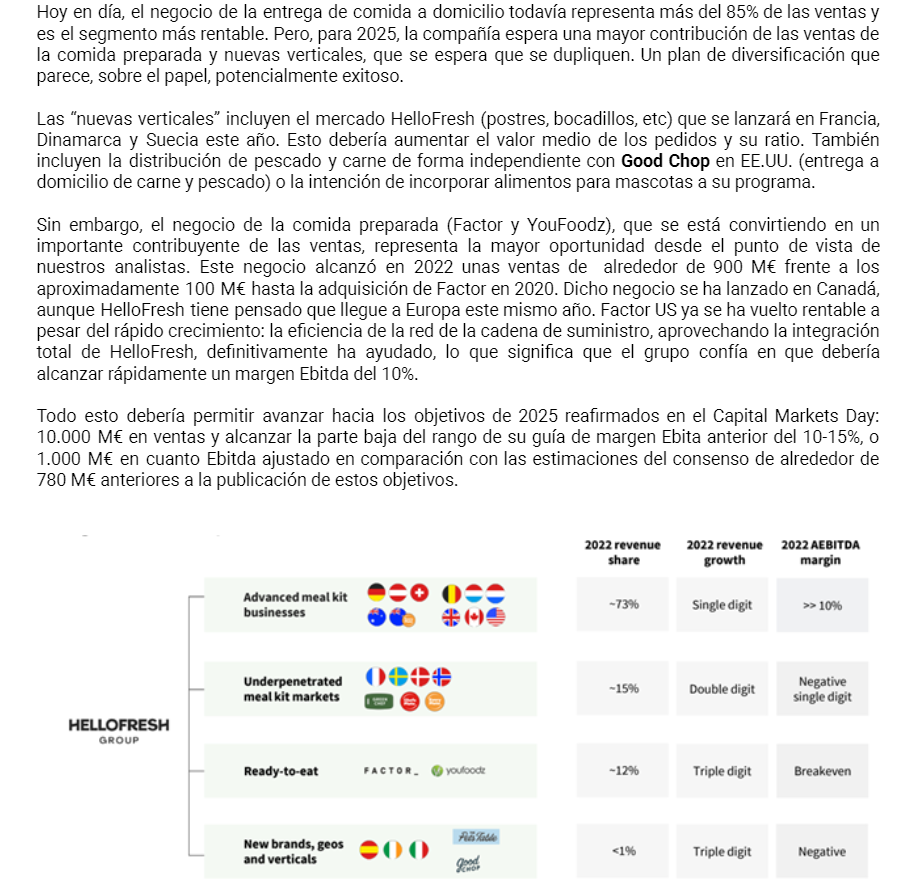

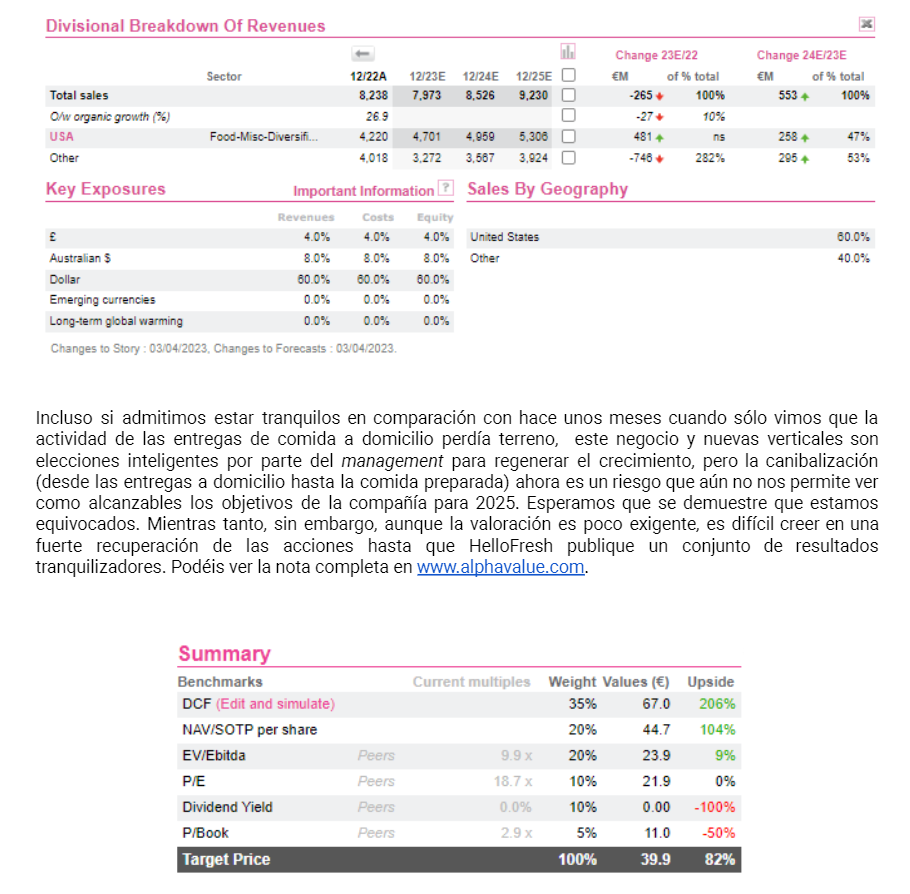

En el análisis están asumiendo que la compañía no cumple con su plan, que son llegar a 10.000 kilos de ventas en 2025, junto con que no van a conseguir escalar ni rentabilizar los mercados en los que está entrando (por los márgenes que extrapolan).

Habrán como casi todos los sell sides bajando expectativas según el precio de la acción ha ido cayendo jeje.

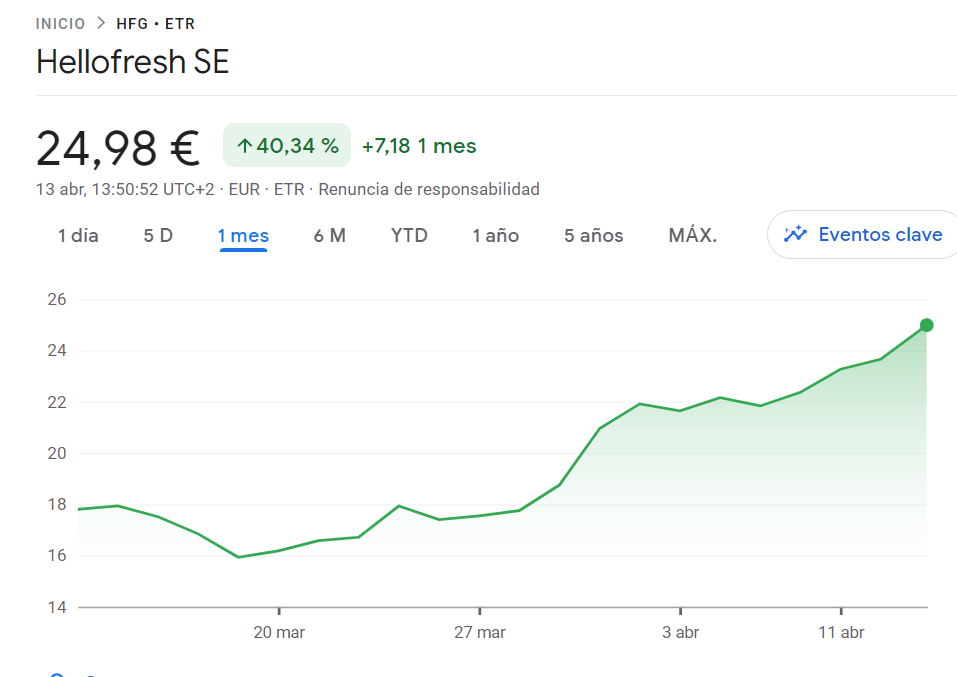

No entiendo estas cosas del mercado la verdad. No ha pasado nada ni se ha publicado nada para que la empresa suba un 60% desde mínimos.

Un truco para las nuevos que viene muy bien para temas fiscales si sale bien.

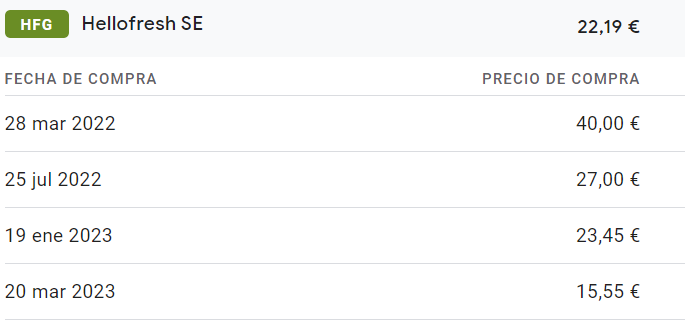

Yo ahora vendo el primer paquete de acciones con un 37% de pérdida y me sirve para fiscalmente compensarme otras ganancias.

Son insaciables los piratas del Private Equity. Yo esta había estado empezando una posición poco a poco mientras la iba mirando un poco más e ir ganando exposición al sector, estaba viendo ahora que era la posición más pequeña de la cartera, y de hecho estaba pensando reinvertir ahí el dividendo en libras de BATS.

Así que nada, a vender y a desplegar el capital en otros sitios. Un tema con esto es que cuando es una de tus posiciones pequeñas que estas empezando a construir tampoco te afecta tanto que te la quiten. Al ser pequeña la posición tampoco me interesa demasiado esperar, venta y a otra cosa.

Totalmente. Cuando la posición es pequeña se ve todo con otros ojos. Curiosamente he montado una mini cartera de micro y nano caps (para tratar de aprender algo más que nada) y como son 4 duros, me importan nada los ramalazos de volatilidad que tiene (qué distinto sería con posiciones grandes😅).

En mi caso Dechra, sin ser una posición de las grandes si que llevo unas cuantas. Pero bueno, lo que dice: a otra cosa. La pena es que todas las que me gustan de UK se han ido bastante para arriba jaja.

Como reflexión de sábado por la mañana me gustaría plantearles un dilema. ¿Entrarían en el siguiente fondo? ¿Cúal piensan que será su desempeño a futuro con respecto al MSCI World /ACWI? ¿Lo batirán?

Tienen una comisión del 1,5 % y un active share del 88 %, lo cual quiere decir que pagamos por gestión activa. Además, el equipo es bastante experimentado en su conjunto.

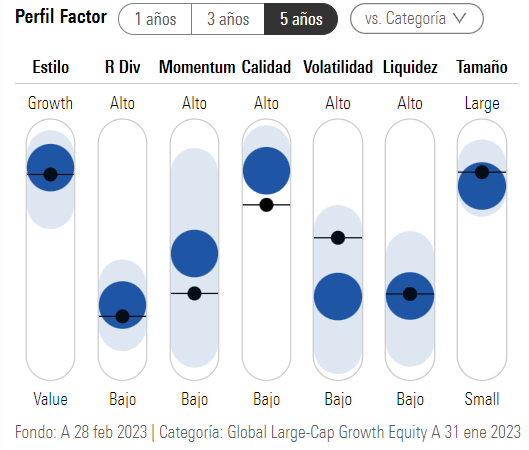

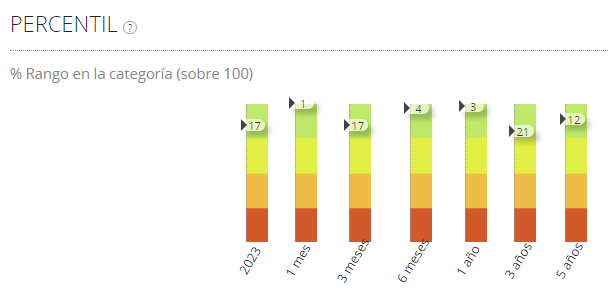

La rentabilidad a 5 años es bastante buena en relación a su categoría (RV large cap growth).

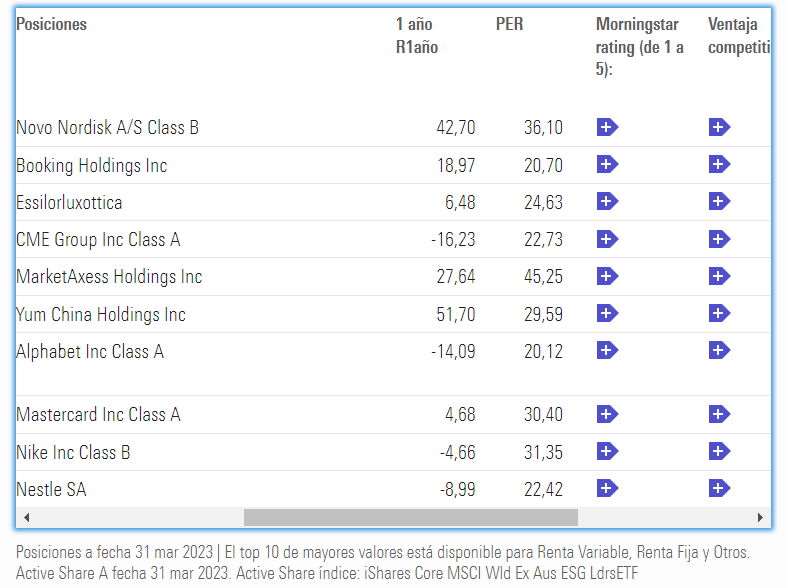

Finalmente, nos vamos a la métrica de la cartera, que está bastante actualizada:

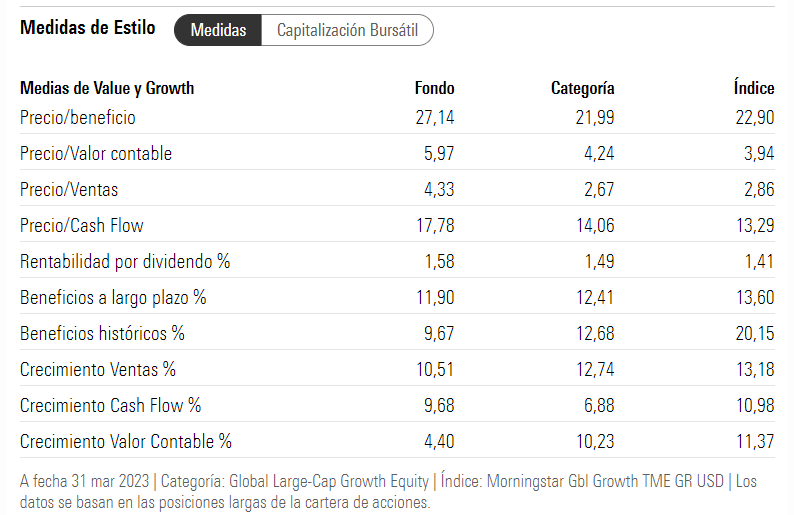

Dado que todas las empresas generan amplios beneficios, se puede dar el PER que calcula morningstar como bueno y un PEG aprox. de 3, lo cual quiere decir que el precio ajustado al crecimiento que se está pagando es generoso. Si bien, nos faltarían aspectos como el ROIC, etc.

Comparando los datos entre el fondo y el índice, vemos que:

Pagamos una prima del 17 % con respecto al índice, en lo que a PER se refiere.

Mayor precio/valor contable y cashflow.

Similar rentabilidad por dividendo (que es baja en ambos casos).

Menor crecimiento generalizado.

¿Qué opinan? Personalmente, creo que el fly to quality ha ocasionado que gran cantidad de inversores se refugien en este tipo de fondos, con lo cual, quizás el múltiplo que se está pagando todavía tiene bastante prima con respecto al crecimiento esperado.

Lo malo es que esa no me gusta demasiado😅. Eso sí, parece que la valoración se ha puesto bien interesante para un trade (con sus riesgos).

He estado mirando un poco y las que me gustan están treinta y tantas veces. Están incluso más caras que sus comparables yankees (curioso) y que el fondo que nos trae @estructurero. Yo no lo compraría pero no sé aún con todo igual no lo hace muy distinto al world.

A mi me parece una elección muy razonable para una cartera de fondos. Ya las espectativas con las que lo pueda contratar alguien es otro cantar. La renta variable es renta variable. Periodos muy buenos y otros periodos muy duros. Y si uno espera estar siempre en los “fondos ganadores” lo normal es que termine dando tumbos de un lado para otro.