Le paso demasiados, pero todos ellos me gustaron, por cierto cazadores y pescadores, el campero, tanto @camacho113, como @dantelriv y yo tenemos paladares similares

Si va por Cádiz city:

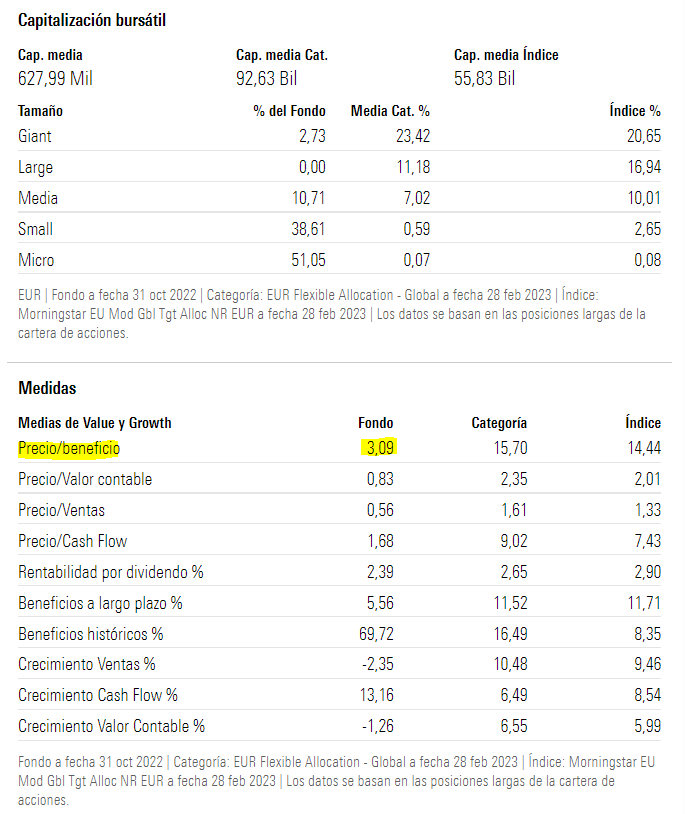

No crea, así a simple vista parece de materias primas o algo similar si miramos los crecimientos en resultados. Muy posible que esté en pico de ciclo y ese PER diga poco (o incluso que muchas al estar por encima de los máximos o por debajo de los mínimos ni se mida).

Otra cosa sería que fuera en empresas constantes.

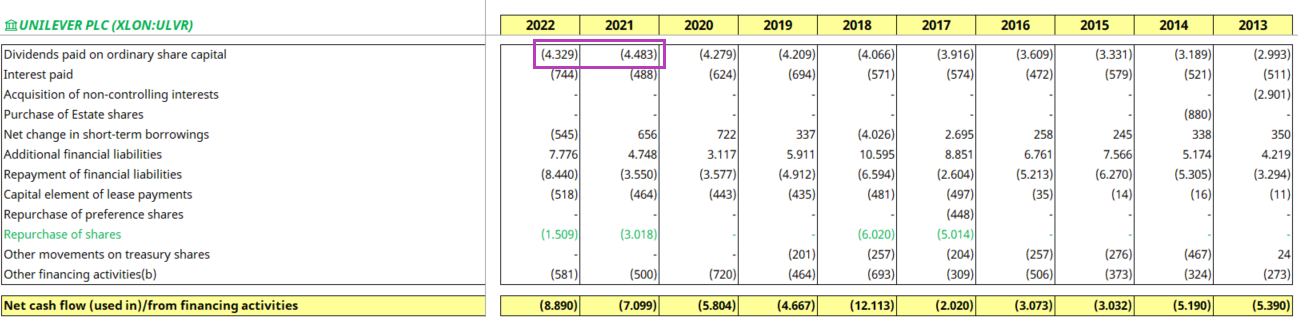

No sea pillo @camacho113 que al accionista le ha llegado el mismo dinero de todos los años en dividendos . Y las recompras han conseguido acelerarlas gracias también a la venta de la división de té. Si no consiguen aumentar el FCF por acción en próximos años, no van a poder incrementar el dividendo ya que el payout lo tienen tensionado ya al límite, así que como accionista de Unilever a mi lo que me preocupa es que consigan aumentar el FCF por acción de una vez y no vayan a realizar adquisiciones mastodónticas como casi realizan.

Pero entiendo por donde va, y tiene muy buenos ejemplos en LVMH, Inditex o EssilorLuxottica. Empresas que recortaron fuertemente el dividendo y que ya han pulverizado en muy pocos años el dividendo previo al recorte.

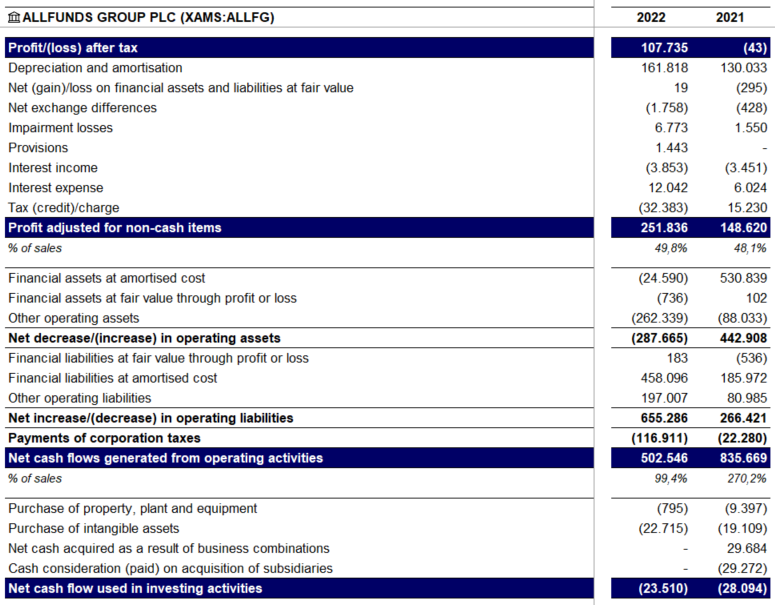

Parecen buenos activos. ¿Hay motivos para pensar que que efectivamente lo son? Luego… el futuro… ya veremos qué dirá. Sin embargo hay activos que claramente muestran que son una opción con dificultades. ¿Puede añadir algo sobre qué le parecen estos? No detalladamente uno a uno, sino un vistazo general.

Además de que el momento es extremadamente delicado, no es para comprarlos, sino para considerarlos.